Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.214 questões

A Demonstração das Mutações do Patrimônio Líquido – DMPL – possibilita ao analista ou usuário das demonstrações contábeis conhecer toda a movimentação ocorrida nas diversas contas do Patrimônio Líquido durante o exercício. Trata-se, portanto, de informações que complementam as demais demonstrações, notadamente o Balanço Patrimonial e a Demonstração do Resultado do Exercício.

Acerca dessa temática, associe a primeira coluna com a segunda, numerando os parênteses:

(1) Movimentações que elevam o Patrimônio Líquido

(2) Movimentações que diminuem o Patrimônio Líquido

(3) Movimentações que não afetam o Patrimônio Líquido

( ) lucro líquido do exercício; aumento de capital por subscrição e integralização de novas ações; ágio cobrado na subscrição de ações e prêmio de debêntures.

( ) aumento de capital por incorporação de reservas; apropriação do lucro líquido da conta de lucros ou prejuízos acumulados para outras reservas; compensação de prejuízos através de reservas, etc.

( ) prejuízo líquido do exercício; aquisições de ações da própria sociedade (ações em tesouraria); dividendos, etc.

A sequência CORRETA, de cima para baixo, é:Considere as informações do Quadro a seguir, apresentadas em milhares de reais, que representam as contas sintéticas do balanço patrimonial de uma companhia ao final do exercício de 2017, para responder à questão.

Considere as informações do Quadro a seguir, apresentadas em milhares de reais, que representam as contas sintéticas do balanço patrimonial de uma companhia ao final do exercício de 2017, para responder à questão.

Texto 1A5AAA

Os eventos a seguir ocorreram com determinado ente público da administração direta.

I Em janeiro de 2017, o ente verificou que o seu contrato de aluguel, vencido em setembro de 2016, não havia sido renovado, as mensalidades de setembro a dezembro não foram pagas e, mesmo assim, a desocupação do imóvel só ocorreu em 1.º/1/2017.

II Em 31/12/2017, após realizar o levantamento dos ativos de longo prazo, encontrou-se a situação apresentada na tabela seguinte, cujos valores estão em reais.

Quadro I

Saldos contábeis apurados em dezembro/2017.

Para responder à questão, considere os seguintes saldos de contas, extraídos do balancete de verificação da Companhia ABC, levantado em 31/12/2017:

Para responder à questão, considere os seguintes saldos de contas, extraídos do balancete de verificação da Companhia ABC, levantado em 31/12/2017:

Na elaboração do balanço patrimonial relativo ao exercício social encerrado em 31 de dezembro de 2017, determinada sociedade anônima adotou os procedimentos a seguir.

I O resultado positivo do período foi apresentado em uma conta específica do patrimônio líquido, denominada lucros ou prejuízos acumulados.

II Para fins de avaliação contábil, considerou-se o valor justo das matérias-primas como o preço pelo qual esses ativos poderiam ter sido vendidos pela empresa na data do balanço.

III Os saldos devedores e credores em que não havia direito de compensação foram apresentados separadamente.

IV As doações e subvenções para investimentos foram classificadas no patrimônio líquido como reservas de capital.

V As ações em tesouraria foram apresentadas no balanço retificando a conta de patrimônio líquido que registrava a origem dos recursos utilizados na sua aquisição.

Estão em conformidade com o disposto na legislação societária apenas os procedimentos constantes dos itens

De acordo com as normas contidas nas legislações de contabilidade aplicáveis às demonstrações contábeis, julgue o item que se segue.

Quando a apresentação do balanço patrimonial baseada na

liquidez proporcionar informação confiável e mais relevante,

a entidade deverá apresentar seus grupos de contas de forma

sequenciada, sem separá-los em circulante e não circulante.

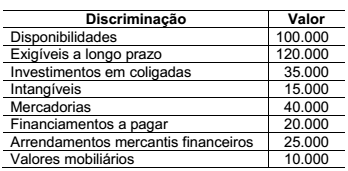

O patrimônio de uma entidade é composto, exclusivamente, pelos seguintes dados, em reais:

Considerando as informações apresentadas, assinale a alternativa que corresponde ao total do

capital próprio da entidade:

A seguir são fornecidos dois balanços sucessivos, preparados em 30/11/2015 e em 31/12/2015. O balanço de 31/12/2015 foi preparado imediatamente antes da apuração do resultado de 2015. Ambos estão absolutamente corretos.

A Cia. Florianópolis presta serviços de limpeza e foi constituída em 1º de janeiro de 2014, com um Capital Social de $ 6.000, totalmente integralizado com moeda corrente. Os exercícios sociais da Cia. Florianópolis encerram-se em 31 de dezembro de cada ano, quando ocorre a apuração do resultado do exercício.

O lucro líquido de cada exercício social recebe a seguinte destinação: (a) 10% para a Reserva Legal e (b) 60% para dividendos, os quais são pagos aos acionistas no decorrer do exercício social seguinte, observando-se que os dividendos foram destinados sobre o lucro líquido bruto.

A Cia. Florianópolis jamais adquire materiais de limpeza à vista e jamais efetua qualquer pagamento aos seus fornecedores de materiais de limpeza sem que, antes, entreguem-lhe os materiais. O material de limpeza é utilizado apenas na prestação de serviços.

Em abril de 2015, ocorreu a incorporação ao Capital Social de $ 25 da Reserva Legal.

Em dezembro de 2015, a Cia. Florianópolis adquiriu móveis à vista, o Capital Social foi

aumentado em $ 335 e os acionistas integralizaram todo o aumento com moeda corrente.

A seguir são fornecidos dois balanços sucessivos, preparados em 30/11/2015 e em 31/12/2015. O balanço de 31/12/2015 foi preparado imediatamente antes da apuração do resultado de 2015. Ambos estão absolutamente corretos.

A Cia. Florianópolis presta serviços de limpeza e foi constituída em 1º de janeiro de 2014, com um Capital Social de $ 6.000, totalmente integralizado com moeda corrente. Os exercícios sociais da Cia. Florianópolis encerram-se em 31 de dezembro de cada ano, quando ocorre a apuração do resultado do exercício.

O lucro líquido de cada exercício social recebe a seguinte destinação: (a) 10% para a Reserva Legal e (b) 60% para dividendos, os quais são pagos aos acionistas no decorrer do exercício social seguinte, observando-se que os dividendos foram destinados sobre o lucro líquido bruto.

A Cia. Florianópolis jamais adquire materiais de limpeza à vista e jamais efetua qualquer pagamento aos seus fornecedores de materiais de limpeza sem que, antes, entreguem-lhe os materiais. O material de limpeza é utilizado apenas na prestação de serviços.

Em abril de 2015, ocorreu a incorporação ao Capital Social de $ 25 da Reserva Legal.

Em dezembro de 2015, a Cia. Florianópolis adquiriu móveis à vista, o Capital Social foi

aumentado em $ 335 e os acionistas integralizaram todo o aumento com moeda corrente.

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

Para fins de levantamento do balanço patrimonial e outras

demonstrações financeiras, o exercício social deve ter a

duração de um ano, mas, na constituição da entidade e quando

de alterações estatutárias, a duração do exercício poderá ser

diferente.

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

Uma redução no saldo da conta de estoques de matérias-primas

em função de uma devolução efetuada representa uma fonte de

caixa; uma redução na conta de fornecedores como resultado

de um desconto obtido representa uma aplicação de caixa.

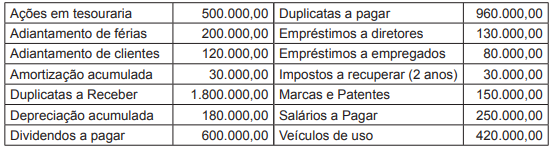

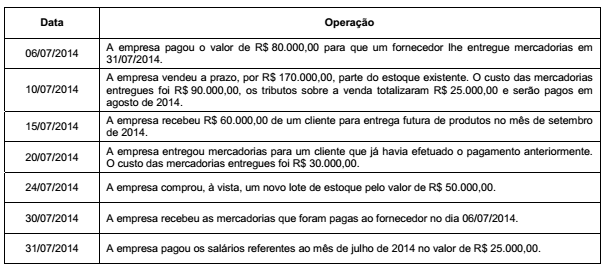

As contas componentes do balanço patrimonial de uma empresa, em 30/06/2014, apresentavam os seguintes saldos, em reais:

As seguintes transações ocorreram durante o mês de julho de 2014:

Sabendo que o imobilizado não foi depreciado no mês, após o registro das operações apresentadas o valor total do Ativo da

empresa, em 31/07/2014, foi, em reais,