Questões de Concurso

Sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 3.214 questões

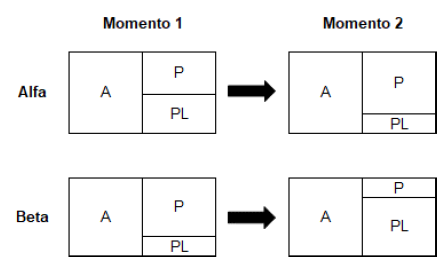

Considerando as modificações nos elementos básicos dos balanços patrimoniais representados anteriormente, marque V para as afirmativas verdadeiras e F para as falsas.

( ) No momento 2 a empresa Alfa reverteu um passivo contingente que estava anteriormente reconhecido no momento 1. ( ) No momento 2 a empresa Beta realizou uma operação de financiamento para aquisição de novos ativos. ( ) Ao contrário da empresa Alfa, a empresa Beta reduziu significativamente seu endividamento em relação ao Patrimônio Líquido.

A sequência está correta em

Fábio J. C. Leal Costa. Introdução à administração de materiais em sistemas informatizados.

No que diz respeito ao aspecto contábil da classificação de materiais, julgue os itens subsequentes.

I Materiais em estoque fazem referência aos materiais estocados pela organização, são destinados à produção ou revenda, compõem o ativo circulante e podem ser classificados em três tipos: matéria-prima; material para revenda; e material para consumo. II Materiais imobilizados são itens pertencentes ao ativo imobilizado (patrimônio) nos quais são armazenados, tendo aplicação já definida. Seu gerenciamento e seu controle são feitos de forma distinta da dos demais materiais. III Materiais mobilizáveis são itens pertencentes ao ativo mobilizado (renda) e destinados para o pagamento de fornecedores e da mão de obra que trabalha na organização do estoque.

Assinale a alternativa correta.

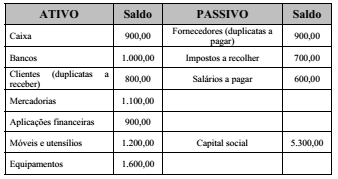

Com relação ao balanço patrimonial apresentado, assinale a

alternativa correta.

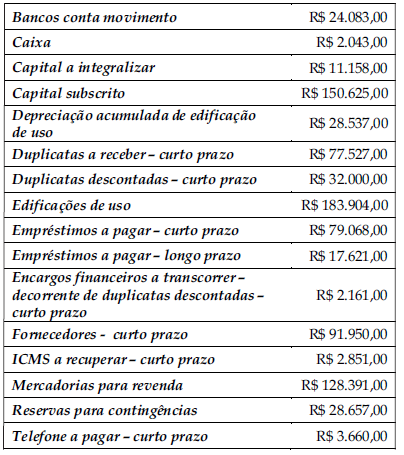

Considerando-se apenas as informações apresentadas, é correto afirmar que o saldo do

( ) Fornecedores a serem pagos em 6 meses ( ) Veículos, máquinas e equipamentos ( ) Direitos Autorais ( ) Banco conta movimento ( ) Financiamento vencível em 36 meses exigíveis ( ) Ajuste de Avaliação Patrimonial ( ) Imóveis a alugar ( ) Duplicatas a receber realizável em 36 meses

A. Ativo Circulante B. Ativo não Circulante – Realizável a Longo Prazo C. Ativo não Circulante – Investimento D. Ativo não Circulante – Imobilizado E. Ativo não Circulante – Intangível F. Passivo Circulante G. Passivo não Circulante – Longo Prazo H. Patrimônio Líquido

Logo, a alternativa CORRETA, lida de cima para baixo, é a seguinte:

Para a contabilidade da entidade, essa operação é um(a)

Situação Líquida (SL) = Ativo (A) – Passivo (P)

Nesse contexto, quando a equação patrimonial apontar bens e direitos em valor menor do que as obrigações com terceiros indica que a empresa tem a seguinte situação líquida:

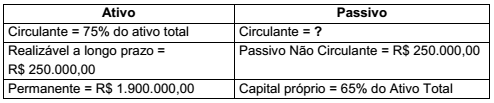

Total = R$ 1.000.000,00 Passivo Circulante = R$ 200.000,00 Passivo Não Circulante = R$ 500.000,00

A empresa possui apenas ações ordinárias, num total de 15.000 ações, todas em circulação e sendo negociadas na bolsa de valores. Ao final do mesmo dia, a cotação de cada ação fechou a R$ 22,00.

Considerando “Book Value” como sendo o valor patrimonial contábil da empresa, seu valor de mercado está:

Uma maneira de entender essa constatação é que tanto as aplicações como as origens de recursos da empresa são sempre retratadas, respectivamente, como:

Do balanço patrimonial de uma sociedade empresária, foram extraídas as seguintes informações:

Do balanço patrimonial de uma sociedade empresária, foram extraídas as seguintes informações:

Considerando-se os dados acima, o valor do Passivo Circulante dessa sociedade

é:

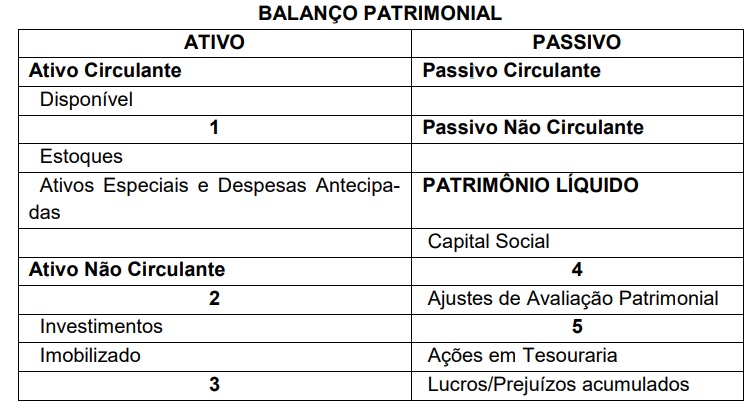

Os elementos que preenchem corretamente os espaços numerados são:

Julgue o item a seguir, relativo ao patrimônio das entidades.

Quando o passivo é igual ao ativo subtraído do patrimônio

líquido, sendo todos maiores que zero, tem-se a situação

patrimonial conhecida como positiva, ativa ou superavitária.

Julgue o item a seguir, relativo ao patrimônio das entidades.

Uma entidade cujos bens e direitos somem R$ 2 milhões e que

possua obrigações que totalizem R$ 5 milhões estará em uma

situação líquida que pode ser definida como ativo a descoberto

ou deficitária.

Julgue o item a seguir, relativo ao patrimônio das entidades.

Situação líquida e patrimônio líquido são expressões

sinônimas, mas a primeira é mais adequada para expressar o

estado patrimonial da entidade, enquanto a segunda é de

utilização obrigatória no balanço patrimonial.

Considere os itens a seguir integrantes do patrimônio da empresa comercial de alimentos JKX S.A., em 31 de dezembro de 2016:

I. Adiantamento de Clientes no valor de R$ 20.000,00 referente a mercadorias que seriam entregues em fevereiro de 2017.

II. Empréstimos Bancários no valor de R$ 210.000,00 com vencimento em agosto de 2019.

III. Direito de uso de uma patente adquirido em setembro de 2016 com vida útil definida em 5 anos. O direito de uso da patente é necessário para as atividades operacionais da empresa.

Os itens I, II e III devem ser classificados, respectivamente, no Balanço Patrimonial de 31 de dezembro de 2016 da JKX S.A., como