Questões de Concurso

Comentadas sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 519 questões

Uma empresa está captando recursos no mercado de capitais e emitiu 50.000.000 de debêntures pelo valor nominal unitário de R$ 4,00 com o objetivo de obter um total de recursos no valor de R$ 200.000.000,00. As características das debêntures emitidas foram as seguintes:

− Data da emissão: 02/01/2014

− Prazo total: 20 anos

− Taxa de juros: 10% ao ano (prefixada)

− Pagamentos: parcelas anuais de R$ 23.491.924,95

− Gastos incorridos para a emissão e colocação das debêntures: R$ 552.890,20

Como há uma tendência de redução das taxas de juros nos próximos anos, houve uma grande procura pelas debêntures emitidas e a empresa conseguiu vendê-las pelo valor total de R$ 215.000.000,00, fazendo com que o custo efetivo final da emissão fosse 9,0% ao ano.

Considerando que a primeira parcela anual foi paga em 31/12/2014, o saldo apresentado no balanço patrimonial de 31/12/2014

e o valor total dos encargos financeiros apropriados no resultado de 2014, relativos às debêntures emitidas, foram,

respectivamente, em reais,

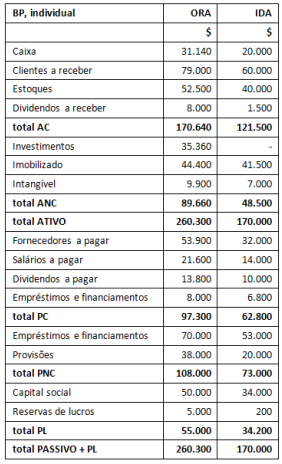

A entidade ORA detém participação equivalente a 80% do capital social da entidade IDA, sua controlada.

A seguir são apresentados os balanços patrimoniais individuais dessas duas entidades:

Com relação aos balanços patrimoniais individuais, sabe-se que:

Do estoque de ORA, uma parcela das mercadorias foi adquirida de IDA ao custo de $10.000; sabe-se que essas mercadorias haviam sido adquiridas de terceiros por IDA ao custo de $8.000. As demais mercadorias foram adquiridas de terceiros por ORA.

ORA ainda está devendo a IDA o montante de $25.000 pela compra de mercadorias.

ORA mensura seu investimento em controladas pelo método da equivalência patrimonial.

Em Investimentos, ORA reconhece $10.000 relativos ao ágio decorrente da expectativa de benefícios econômicos (goodwill) pagos quando da aquisição da participação em IDA..

Os dividendos a pagar provisionados por IDA serão distribuídos a seus acionistas na exata proporção das respectivas participações em seu capital social.

O valor correto do saldo do Ativo Circulante a ser apresentado no

balanço patrimonial consolidado é:

A tabela acima apresenta o rol de contas patrimoniais e respectivos saldos de determinado ente público no encerramento de um exercício social.

Considerando que os saldos registrados na tabela sejam os únicos relevantes para fins de levantamento do balanço patrimonial do exercício, julgue o seguinte item.

Os resultados acumulados são negativos e inferiores a R$ 100.

A tabela acima apresenta o rol de contas patrimoniais e respectivos saldos de determinado ente público no encerramento de um exercício social.

Considerando que os saldos registrados na tabela sejam os únicos relevantes para fins de levantamento do balanço patrimonial do exercício, julgue o seguinte item.

O valor do ativo não circulante é igual a R$ 1.450.

Para avaliar a conformidade da apresentação das contas de forma separada no balanço patrimonial, a entidade deve utilizar os seguintes critérios: a natureza e a liquidez dos ativos; a função dos seus ativos; e os montantes, a natureza e o prazo dos passivos.

− Caixa e Equivalentes de Caixa: ..................................................................................... R$ 50.000,00

− Duplicatas a Receber de Clientes: ................................................................................R$ 120.000,00

− Adiantamentos a Fornecedores: .................................................................................... R$ 25.000,00

− Fornecedores a pagar: .................................................................................................. R$ 60.000,00

− Adiantamentos de Clientes: ........................................................................................... R$ 35.000,00

− Capital Social: ............................................................................................................... R$ 100.000,00

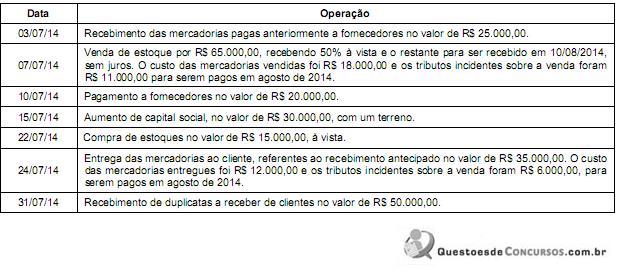

Durante o mês de julho de 2014 a Cia. Piauí S.A. realizou as seguintes operações:

Após o registro das operações acima, o valor total do ativo da Cia. Piauí S.A. em 31/07/14 era, em reais,

Considere as informações contidas no quadro abaixo, constantes das demonstrações contábeis de uma empresa comercial que prepara seu fluxo de caixa das atividades operacionais pelo método indireto:

Não considerando a incidência de impostos sobre a compra de mercadorias para o estoque, pode-se afirmar que o valor pago a fornecedores no exercício de 20X2 foi igual a:

As medidas de rentabilidade servem para medir o quão eficientemente a empresa utiliza seus ativos e administra suas operações. Nesse sentido, o retorno do capital próprio é uma ótima medida de desempenho em termos de lucro. Assim sendo, o retorno do capital próprio é expresso corretamente somente na alternativa:

Em uma organização que apresenta o Ativo maior do que o Passivo, pode-se afirmar que o Patrimônio Líquido é

Na contabilidade, qual item do Balanço Patrimonial o lucro líquido integra?

Relacione adequadamente os conceitos de contabilidade às respectivas características.

1. Balanço patrimonial.

2. Ativo.

3. Passivo.

4. Patrimônio líquido.

( ) Recurso controlado pela entidade como resultado de eventos passados e do qual se espera que benefícios econômicos futuros fluam para a entidade.

( ) Relação de seus ativos, passivos e patrimônio líquido em uma data específica.

( ) Valor residual dos ativos da entidade após a dedução de todos os seus passivos.

( ) Obrigação atual da entidade como resultado de eventos já ocorridos, cuja liquidação deve resultar na saída de recursos econômicos.

A sequência está correta em