Questões de Concurso

Comentadas sobre noções gerais de balanço patrimonial em contabilidade geral

Foram encontradas 519 questões

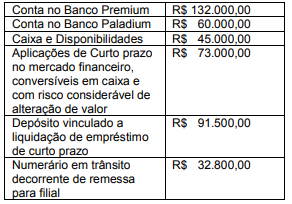

Em 31/12/16, a empresa Tico e Teco, apresentava as seguintes contas em seu Ativo:

Dados:

Sabe-se que em 31/12/16, o Banco Paladium estava sendo liquidado.

Com base nas informações apresentadas,

assinale a alternativa que apresenta o saldo

das disponibilidades da empresa Tico e Teco

em 31/12/16.

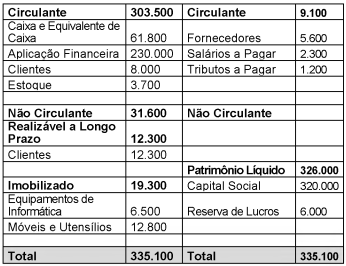

A empresa Equilibrium MST Ltda apresenta em 31/12/X1 o seguinte Balanço Patrimonial:

Durante o mês de janeiro de X2 a empresa realizou as seguintes transações:

I. Aquisição de um imóvel de R$ 300.000, sendo R$ 200.000 de entrada (utilizando a aplicação financeira) e o restante em 48 vezes sem juros.

II. Venda de 100% de seu estoque, pelo valor de R$ 5.000,00 à vista.

III. Pagamento de R$ 2.000,00 de salário.

Considerando hipoteticamente somente essas

movimentações, assinale a alternativa correta.

Utilize as informações do Balancete de Verificação a seguir, relativo ao exercício encerrado em 31.12.2018, para responder a questão.

Notas:

I. A sigla CP significa Curto Prazo.

II. As Participações Societárias em A e em C foram adquiridas com intenção de permanência.

Utilize as informações do Balancete de Verificação a seguir, relativo ao exercício encerrado em 31.12.2018, para responder a questão.

Notas:

I. A sigla CP significa Curto Prazo.

II. As Participações Societárias em A e em C foram adquiridas com intenção de permanência.

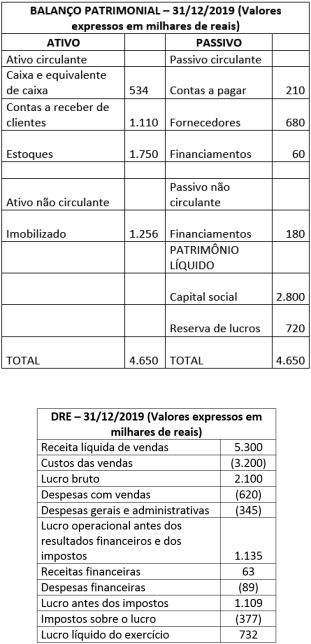

O contador da Empresa Alfa, ao elaborar as demonstrações contábeis da empresa, obteve do sistema contábil, após a apuração do resultado, os seguintes relatórios referentes ao exercício findo em 31/12/2019.

Ao analisar os dados obtidos, o contador identificou a ausência da contabilização da depreciação do ativo imobilizado para o referido exercício, no valor de R$ 12.000,00 (doze mil reais).

Após fazer essa retificação, o efeito sobre as demonstrações anteriormente apresentadas será de uma redução

Acerca dos efeitos inflacionários sobre o patrimônio de empresas, julgue o item subsecutivo.

Os itens monetários do balanço patrimonial possuem um

mecanismo intrínseco de proteção contra a inflação, em razão

de seu valor econômico estar muito relacionado ao valor de

mercado.

Com relação às demonstrações contábeis, julgue o item que se segue.

O balanço patrimonial é uma demonstração estática, que

mensura o patrimônio da entidade em uma data-base. Com a

mensuração a valor justo, o valor do ativo é o mesmo

mensurado pelo mercado.

Com relação à composição das demonstrações contábeis exigidas pela legislação societária, julgue o item a seguir.

A conta ajustes de avaliação patrimonial pertence ao

patrimônio líquido e destina-se a registrar, no balanço

patrimonial, os aumentos ou as diminuições de valor de

elementos do ativo e do passivo sujeitos à avaliação a valor

justo por determinação legal ou regulamentação específica,

enquanto tais variações não puderem ser reconhecidas

no resultado do exercício em obediência ao regime de

competência.

O texto a seguir será utilizado para responder à questão.

A Companhia A possui 90% do patrimônio líquido da Companhia B e, portanto, tem influência significativa para definir sua estratégia de gestão.

Sabe-se que, em 31/12/2017, o Balanço Patrimonial individual da Companhia A apresentou um saldo com investimentos permanentes na Companhia B, no valor de R$ 1.560.000,00.

Em 2018, a Companhia B obteve um lucro líquido no valor de R$ 600.000,00. Sabe-se que a Assembleia de Acionistas da Companhia B decidiu por distribuir, após a constituição da reserva legal, 35% dos lucros auferidos no período.

O texto a seguir será utilizado para responder à questão.

A Companhia A possui 90% do patrimônio líquido da Companhia B e, portanto, tem influência significativa para definir sua estratégia de gestão.

Sabe-se que, em 31/12/2017, o Balanço Patrimonial individual da Companhia A apresentou um saldo com investimentos permanentes na Companhia B, no valor de R$ 1.560.000,00.

Em 2018, a Companhia B obteve um lucro líquido no valor de R$ 600.000,00. Sabe-se que a Assembleia de Acionistas da Companhia B decidiu por distribuir, após a constituição da reserva legal, 35% dos lucros auferidos no período.