A empresa Equilibrium MST Ltda apresenta em 31/12/X1 o segu...

A empresa Equilibrium MST Ltda apresenta em 31/12/X1 o seguinte Balanço Patrimonial:

Durante o mês de janeiro de X2 a empresa realizou as seguintes transações:

I. Aquisição de um imóvel de R$ 300.000, sendo R$ 200.000 de entrada (utilizando a aplicação financeira) e o restante em 48 vezes sem juros.

II. Venda de 100% de seu estoque, pelo valor de R$ 5.000,00 à vista.

III. Pagamento de R$ 2.000,00 de salário.

Considerando hipoteticamente somente essas

movimentações, assinale a alternativa correta.

- Gabarito Comentado (1)

- Aulas (9)

- Comentários (7)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Trata-se dos lançamentos contábeis que impactam o Balanço.

⟹ Dado inicial:

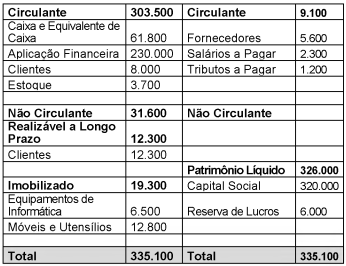

⟶ Balanço Patrimonial inicial:

(+) Ativo Circulante (AC): R$ 303.500

(+) Ativo Não Circulante (AÑC): R$ 31.600

(=) Ativo Total: R$ 335.100

(+) Passivo Circulante (PC): R$ 9.100

(+) Patrimônio Líquido (PL): R$ 326.000

(=) Passivo + PL Total: R$ 335.100

⟹ Em janeiro de X2, a empresa realizou as seguintes transações:

I. Aquisição de um imóvel de R$ 300.000, sendo R$ 200.000 de entrada (utilizando a aplicação financeira) e o restante em 48 vezes sem juros.

(+) Imobilizado (AÑC) R$ 300.000

(-) Aplicação financeira (AC) R$ 200.000

(+) Financiamento de curto prazo (PC) [(12 meses/48 meses)*R$ 100.000] R$ 25.000

(+) Financiamento de longo prazo (PÑC) [(36 meses/48 meses)*R$ 100.000] R$ 75.000

II. Venda de 100% de seu estoque, pelo valor de R$ 5.000 à vista.

(+) Caixa e Equivalente de Caixa (AC) R$ 5.000

(+) Receita de Vendas (DRE) R$ 5.000

(-) Estoque (AC) R$ 3.700

(-) CMV (DRE) R$ 3.700

III. Pagamento de R$ 2.000 de salário.

(-) Salários a pagar (PC) R$ 2.000

(-) Caixa e Equivalente de Caixa (AC) R$ 2.000

⟹ Resolução:

⟶ DRE:

(+) Receita de Vendas R$ 5.000

(-) CMV R$ 3.700

(=) Lucro Líquido R$ 1.300 Obs.: Deve ser transferido para o PL.

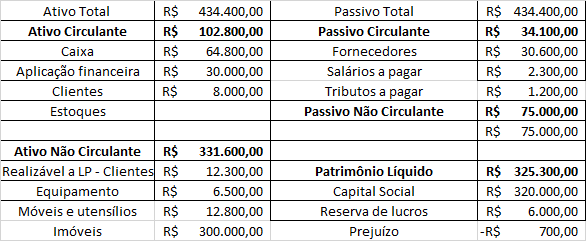

⟶ Balanço Patrimonial final:

(+) Ativo Circulante=303.500-200.000+5.000-3.700-2.000=R$ 102.800

(+) Ativo Não Circulante=31.600+300.000=R$ 331.600

(=) Ativo Total=R$ 434.400

(+) Passivo Circulante= 9.100+25.000-2.000=R$ 32.100

(+) Passivo Não Circulante= 0.00+R$ 75.000=R$ 75.000

(+) Patrimônio Líquido=326.000+R$ 1.300=R$ 327.300

(=) Passivo+PL Total=R$ 434.400

⟹ Análise das alternativas:

A. O total do Passivo Circulante será de R$ 7.100.

Incorreto- Foi de R$ 32.100.

B. O Passivo Não Circulante será de R$ 107.100.

Incorreto- É de R$ 75.000.

C. O Total do Ativo Circulante será R$ 106.500.

Incorreto- É de R$ 102.800.

D. O Ativo Não circulante será R$ 231.600.

Incorreto- É de R$ 331.600.

E. O valor de financiamentos a longo prazo será R$ 75.000.

Correto- O valor do Passivo Não Circulante é de R$ 75.000.

Gabarito: Letra E.

Financiamento do Imóvel

12 meses - Curto Prazo -> Passivo circulante

100.000/48*12 = 25.000

36 meses - Longo Prazo -> Passivo não circulante

100.000/48*36 = 75.000

O financiamento de curto prazo não é o que seria realizado até o final do exercício social subsequente?

Entendi que seria R$ 50000 no PC e R$ 50000 no PÑC, se alguém puder tirar a dúvida...

As operações foram realizadas em Janeiro de x2

CURTO PRAZO NÃO É 12 MESES.

Seria ate o final o exercicio subsequente.

Curto Prazo seria de 24 meses.

Jan a dez do exercicio atual x2.

Jan a dez do subsequente x3.

Questão sem resposta correta.

A redação do art. 180 realmente é confusa. Não existe isso de CP com 24 meses. Vejamos o que diz o CPC 26:

CPC 26, ITEM 69.

O passivo deve ser classificado como circulante quando satisfizer qualquer dos seguintes critérios:

(a) espera-se que seja liquidado durante o ciclo operacional normal da entidade;

(b) está mantido essencialmente para a finalidade de ser negociado;

(c) deve ser liquidado no período de até doze meses após a data do balanço; ou

(d) a entidade não tem direito incondicional de diferir a liquidação do passivo durante pelo menos doze meses após a data do balanço (ver item 73).

Os termos de um passivo que podem, à opção da contraparte, resultar na sua liquidação por meio da emissão de instrumentos patrimoniais não devem afetar a sua classificação. Todos os outros passivos devem ser classificados como não circulantes.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo