Questões de Concurso

Comentadas sobre método da equivalência patrimonial - mep em contabilidade geral

Foram encontradas 85 questões

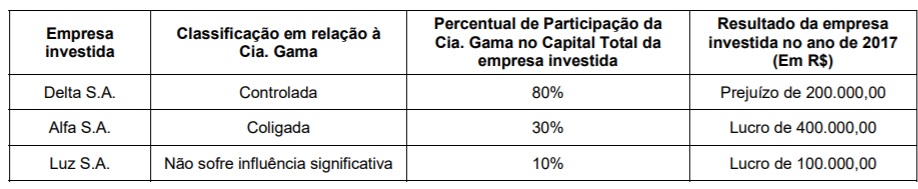

Sabendo que as empresas Delta, Alfa e Luz possuem apenas ações ordinárias e que não existiam resultados não realizados entre a Cia. Gama e suas investidas, o Resultado de Equivalência Patrimonial apurado nas demonstrações individuais da Cia. Gama, em 2017, foi, em reais,

Com relação à elaboração de demonstrações contábeis de acordo com a legislação societária, os princípios fundamentais da contabilidade e os pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC), julgue o próximo item.

Como a avaliação dos investimentos permanentes pelo método

de equivalência patrimonial baseia-se no ativo das controladas

e coligadas, os investimentos avaliados por esse método

sofrem mutação simultaneamente com o resultado das

investidas.

As informações abaixo referem-se aos investimentos societários em outras entidades da Companhia XYZ:

Sabe-se que as empresas investidas não são joint ventures, nem são mantidas para venda. Para classificar suas empresas

investidas como controlada, coligada ou investimento não representativo de controle ou influência significativa, a

Companhia XYZ observa exclusivamente seus percentuais de participação no capital social das empresas investidas e

as determinações das Normas Brasileiras de Contabilidade. Com base no exposto, assinale a alternativa correta.

Atente-se às informações seguintes:

A Companhia A controla 100% das Companhias B e D. A Companhia A tem participação acionária na Companhia C, mas sem exercer qualquer tipo de controle (individual ou em conjunto) ou influência significativa. A Companhia A mantém essa participação com o objetivo de receber dividendos e a venda futura das ações com valorização. A Companhia A está obrigada a apresentar demonstrações consolidadas em conformidade com a NBC TG 36 (R3).Com base nas informações apresentadas e no que dispõe a Norma Brasileira de Contabilidade NBC TG 36 (R3) – Demonstrações Consolidadas, é correto afirmar que as demonstrações consolidadas apresentadas pela Companhia A:

Analise as afirmativas a seguir.

No exercício social de 20X3, a Companhia Beta S.A. apresentou lucro líquido de R$ 280.000,00. Parte desse lucro líquido, ou seja, 37,5%, foi obtido por meio de uma operação de venda de mercadorias para a Companhia Alfa S.A. No encerramento do exercício social de 20X3, todas as mercadorias adquiridas nessa operação de venda ainda constavam no estoque da Companhia Alfa S.A. A Companhia Alfa S.A. detém 25% de participação no capital social da Companhia Beta S.A., sendo este o único investimento da Companhia Alfa S.A. em outras sociedades. Com essa participação, a Companhia Alfa S.A. exerce influência significativa sobre a Companhia Beta S.A., mesmo sem controlá-la. A Companhia Alfa S.A. não é controlada (individualmente ou em conjunto) e não sofre influência significativa de outras companhias.Considerando as informações apresentadas e o que dispõe a Norma Brasileira de Contabilidade ITG 09 (R1) –Demonstrações contábeis individuais, demonstrações separadas, demonstrações consolidadas e aplicação do método da equivalência patrimonial, no encerramento de 20X3, pode-se afirmar que:

Acerca da contabilização de investimentos em coligadas e controladas, julgue o item seguinte.

Ao adquirir um investimento avaliado pelo método da

equivalência patrimonial, a entidade adquirente deve incluir

o goodwill no valor contábil do investimento e amortizar

o referido goodwill em prazo não superior a dez anos.

Acerca da contabilização de investimentos em coligadas e controladas, julgue o item seguinte.

Na aquisição de um investimento avaliado pelo método

da equivalência patrimonial, o goodwill representa o ágio

fundamentado na expectativa de rentabilidade futura do

investimento adquirido.

A Cia. Bolo de Arroz, apresentou, em 31/12/2017, as seguintes informações a respeito das participações societárias:

Sabendo que não existiam resultados não realizados entre a Cia. Bolo de Arroz e suas investidas, o impacto total reconhecido no resultado de 2017 da Cia. Bolo de Arroz, referente a essas participações societárias, foi, em reais,

Uma entidade apresentou, em 2017, um aumento em sua margem líquida, que passou de 10% para 15%.

O motivo para o fato registrado foi o aumento

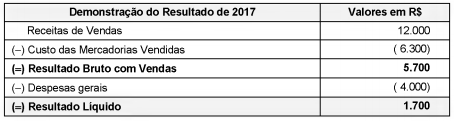

A Demonstração do Resultado do ano de 2017 da empresa Só-Negar S.A. é apresentada a seguir:

As seguintes informações são conhecidas:

I. A empresa Controlar S.A. detém 100% do capital da empresa Só-Negar S.A.

II . A empresa Só-Negar realizou uma venda no valor de R$ 5.000,00 para a empresa Controlar S.A., sendo que o Custo dos Produtos Vendidos foi R$ 3.000,00. Desta forma, a margem bruta nessa venda foi 40%.

III . A empresa Controlar S.A. ainda mantém em seu estoque o valor de R$ 1.500,00 das compras que fez da empresa Só-Negar S.A.

Com base nessas informações, em 2017, o resultado

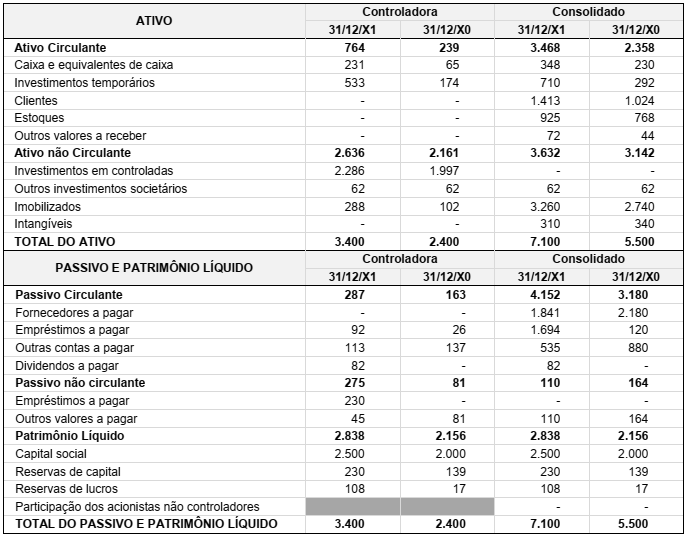

Abaixo são apresentados os Balanços Patrimoniais da Controladora e do Consolidado, em 31/12/X1 e 31/12/X0, de umasociedade anônima de capital aberto:

Considerando exclusivamente os balanços patrimoniais acima, assinale a alternativa INCORRETA.