Questões de Concurso

Comentadas sobre lei nº 6.404-1976 e alterações posteriores em contabilidade geral

Foram encontradas 97 questões

Considerando a Lei n° 6.404/1976 e suas alterações e as Normas Brasileiras de Contabilidade Técnica Geral – NBC TG 09 – Demonstração do Valor Adicionado e NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, considere:

I. A Demonstração do Valor Adicionado (DVA) deve ser elaborada por toda empresa constituída sob a forma jurídica de Sociedade por Ações.

II. A distribuição da riqueza criada pela empresa deve ser detalhada de forma mínima entre: Pessoal e Encargos; Impostos, taxas e contribuições; juros e aluguéis; Juros sobre capital próprio e dividendos; e lucros retidos/prejuízo do exercício.

III. A Formação de Riqueza das entidades é formada por: Receitas; Insumos adquiridos de terceiros; e valor adicionado recebido em transferência.

IV. Na distribuição das riquezas os valores depositados no Fundo de Garantia por Tempo de Serviço (FGTS) devem ser registrados no grupo Impostos, taxas e contribuições.

Está correto o que consta APENAS de

No que concerne à lei geral de sociedades anônimas e aos princípios fundamentais da contabilidade, julgue o item.

É vedado instituir ações preferenciais com direito de voto na eleição dos membros dos órgãos de administração ou nas alterações estatutárias.

Os elementos das demonstrações contábeis devem ser mensurados por um critério único, que mantenha a coerência em todos os demonstrativos.

Referente à Companhia Aberta e de acordo com a Lei 6.404/76, com Redação dada pela Lei nº 10.303, informe se é verdadeiro (V) ou falso (F) o que se afirma a seguir e assinale a alternativa com a sequência correta.

( ) Somente os valores mobiliários de emissão de companhia registrada na Comissão de Valores Mobiliários podem ser negociados no mercado de valores mobiliários.

( ) Nenhuma distribuição pública de valores mobiliários será efetivada no mercado sem prévio registro na Comissão de Valores Mobiliários.

( ) A Comissão de Valores Mobiliários poderá classificar as companhias abertas em categorias, segundo as espécies e classes dos valores mobiliários por ela emitidos negociados no mercado, e especificará as normas sobre companhias abertas aplicáveis a cada categoria.

Acerca de contabilidade geral e legislação societária para a elaboração das demonstrações contábeis, julgue o item a seguir.

Os impostos diferidos devem ser evidenciados no balanço patrimonial como ativos circulantes, independentemente da data da realização da despesa.

Acerca de contabilidade geral e legislação societária para a elaboração das demonstrações contábeis, julgue o item a seguir.

A integralização do capital social deve ser feita em moeda ou equivalente de moeda, sendo vedada a utilização de outros ativos.

Julgue o item a seguir, referente a balanço patrimonial.

Em consonância com a legislação societária vigente, os

dividendos a serem pagos aos acionistas em prazo mais

alongado, superior ao ciclo operacional da entidade, deverão

compor o patrimônio líquido como conta retificadora dos

lucros ou prejuízos acumulados.

Julgue o item que se segue, relativo a escrituração contábil.

Enquanto o livro-razão — que agrupa as contas sempre

com lançamentos de débito e crédito — é essencial para

o levantamento do balancete e, em decorrência, do balanço,

o livro diário reúne os fatos em ordem cronológica,

sendo independente da escrituração no livro-razão.

Uma companhia efetuou, em 1.º/9/2017, pagamento de prêmio de seguro, no valor de R$ 1.800.000, referente à proteção de seus imóveis contra incêndios e outros sinistros pelo prazo de dois anos, a contar da data do pagamento.

Considerando-se essa situação hipotética, é correto afirmar que, em 31/12/2017, com referência às despesas de seguro pagas antecipadamente, deve ter constado do ativo não circulante da companhia o valor de

I Uma sociedade deve registrar uma provisão sempre que, em função de seu compromisso público e de sua reputação, for exigível um sacrifício de bens que possam gerar benefícios econômicos para ela, ainda que não haja legislação ou compromisso contratual que a obrigue a fazê-lo. II Na demonstração de resultado do período, contas como custo da mercadoria ou dos produtos vendidos, despesas administrativas, despesas comerciais e despesas financeiras constituem despesas denominadas em conformidade com sua natureza. III A demonstração de mutações do patrimônio líquido não é obrigatória, de acordo com a Lei n.º 6.404/1976, apesar da relevância dessa demonstração para o entendimento de fatos que possam modificar o patrimônio social de uma empresa em dado período.

Assinale a opção correta.

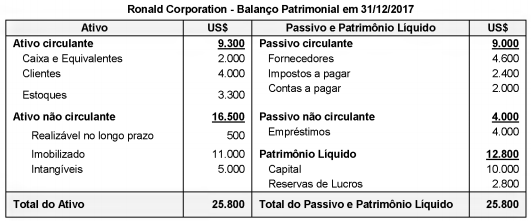

A empresa Brasil Investe S.A., cuja moeda funcional é o Real, é controladora da empresa Ronald Corporation, que atua nos Estados Unidos da América e tem como moeda funcional o dólar americano. O Balanço Patrimonial da empresa Ronald Corporation, em 31/12/2017, apresentava os seguintes saldos, expressos em dólar americano:

O resultado líquido obtido em 2017 pela empresa Ronald Corporation, após a conversão para a moeda funcional da empresa brasileira, foi R$ 5.940,00, e a conta Reservas de Lucros da empresa, em 31/12/2016, convertida para reais, apresentava o saldo de R$ 3.360,00.

As seguintes informações adicionais são conhecidas:

- Os Estoques foram adquiridos em 31/10/2017.

- O Capital foi integralizado em 31/12/2014.

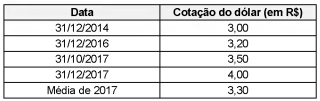

As cotações do dólar para diversas datas são as seguintes:

Após a conversão do Balanço Patrimonial da empresa Ronald Corporation para reais, o

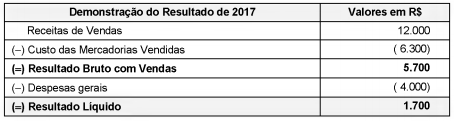

A Demonstração do Resultado do ano de 2017 da empresa Só-Negar S.A. é apresentada a seguir:

As seguintes informações são conhecidas:

I. A empresa Controlar S.A. detém 100% do capital da empresa Só-Negar S.A.

II . A empresa Só-Negar realizou uma venda no valor de R$ 5.000,00 para a empresa Controlar S.A., sendo que o Custo dos Produtos Vendidos foi R$ 3.000,00. Desta forma, a margem bruta nessa venda foi 40%.

III . A empresa Controlar S.A. ainda mantém em seu estoque o valor de R$ 1.500,00 das compras que fez da empresa Só-Negar S.A.

Com base nessas informações, em 2017, o resultado

I. A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital, exceder a 20% do capital social. II. A companhia somente pode pagar dividendos à conta de lucro líquido do exercício, de lucros acumulados e de reserva de lucros; e à conta de reserva de capital, em casos específicos. III. A Assembleia Geral poderá, por proposta dos órgãos de Administração, destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo obrigatório.

Está correto o que se afirma APENAS em

Julgue o próximo item, relativo às normas aplicáveis às pessoas jurídicas e a aspectos de custos.

Se determinada empresa emitir debêntures conversíveis

em ações, seus acionistas terão direito de preferência para

subscrever tais debêntures.