Questões de Concurso

Comentadas sobre lei nº 6.404-1976 e alterações posteriores em contabilidade geral

Foram encontradas 97 questões

A respeito da demonstração das mutações do patrimônio líquido (DMPL) e da demonstração dos lucros ou prejuízos acumulados (DLPA), julgue o item seguinte.

De acordo com o disposto na Lei n.º 6.404/1976, a apresentação da DLPA dispensa a apresentação da DMPL.

Considerando aspectos conceituais, classificatórios e normativos do balanço patrimonial, julgue o item a seguir, com base na legislação societária vigente (Lei n.º 6.404/1976) e nas normas contábeis brasileiras.

O ativo não circulante abrange empréstimos a longo prazo, bens imobilizados e investimentos permanentes.

Considerando o disposto na legislação que trata da prevenção e combate à lavagem de dinheiro, bem como os principais órgãos da governança corporativa, julgue o item subsequente.

A assembleia geral é o órgão máximo de deliberação nas sociedades anônimas, responsável por decisões como a eleição de administradores e aprovação de contas.

De acordo com a estrutura da Lei 6.404/76 e alterações, na Demonstração do Resultado do Exercício, a apuração do lucro líquido é realizada após _____, mas antes _____.

Assinale a opção que completa corretamente as lacunas do fragmento acima.

Considerando as disposições da Lei n.º 6.404/1976 e suas alterações, julgue o item que se segue.

A companhia que vier a adquirir fundo de comércio deve reconhecê-lo no ativo intangível, o qual estará sujeito à amortização periódica do seu valor se tiver existência ou exercício de duração limitada.

Considerando as disposições da Lei n.º 6.404/1976 e suas alterações, julgue o item que se segue.

A rubrica contábil ajustes de avaliação patrimonial é uma conta de resultado que pode apresentar saldo devedor ou credor, conforme o comportamento de elementos do ativo e do passivo sujeitos à avaliação a valor justo.

• Disponibilidades: ..............................................R$ 400.000; • Patrimônio Líquido:..........................................R$ 400.000.

Os serviços são prestados em uma área alugada em um prédio comercial.

Em 2024, a sociedade empresária reconheceu receitas de prestação de serviços de R$ 60.000. O valor foi recebido à vista. Além disso, os custos e as despesas reconhecidos e pagos, relacionados à prestação, foram de R$ 20.000. As receitas são tributáveis e os custos e as despesas são dedutíveis. Ainda, durante o ano, a sociedade empresária foi acionada na justiça por dois vizinhos. O primeiro reclamava que os empregados jogavam lixo no corredor do andar, e pedia R$ 15.000 por danos morais. Já o segundo reclamava que os empregados geravam barulhos excessivos e pedia R$ 10.000 por danos morais. A sociedade empresária julgava que a perda da primeira causa era provável, enquanto da segunda possível.

Considerando que a alíquota do imposto de renda e contribuição social era de 34% e que o valor reconhecido será pago no exercício seguinte, assinale a opção que indica o passivo da sociedade empresária em 31/12/2024.

Julgue o item que se segue, relativo a testes de impairment, critérios de avaliação e mensuração do imobilizado e demonstração dos fluxos de caixa.

De acordo com o disposto na Lei n.º 6.404/1976, a entidade

pode optar pelo método de custo ou pelo método de

reavaliação para a mensuração de bens tangíveis após o seu

reconhecimento inicial.

Segundo o Art. 176 da Lei 6.404/76, ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício. Em relação à estrutura e ao conteúdo do Balanço Patrimonial, é CORRETO afirmar:

Julgue o item abaixo.

As empresas públicas, as sociedades de economia

mista e suas subsidiárias, não obstante se sujeitarem

a estatuto próprio, em relação às normas do Código

Penal, estão sujeitas às mesmas disposições aplicáveis

às administrações diretas e autarquias constantes da

Lei (Geral) de Licitações e Contratos.

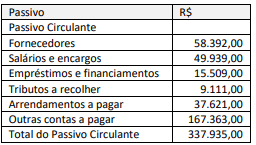

Em se tratando dos preceitos da Lei n° 6.404/1976 e sobre a divulgação de outras contas a pagar, é correto afirmar que:

Assinale a opção que indica a apresentação deste montante no Balanço Patrimonial da sociedade empresária, após a adoção das modificações determinadas pela Lei nº 11.941/2009.

Em relação à determinação da parcela realizada do lucro líquido do exercício, analise as seguintes contas:

I. lucro inflacionário. II. resultado líquido positivo da equivalência patrimonial. III. lucro líquido na venda de estoque para empresa controlada. IV. ganhos líquidos decorrentes da realização da Reserva de Reavaliação, constituída enquanto permitida. V. ganhos líquidos em contabilização de ativo e passivo pelo valor de mercado, cujo prazo de realização financeira ocorre após o término do exercício social seguinte.

Considera-se realizada a parcela do lucro líquido do exercício que exceder da soma dos valores apresentados somente em

Relativamente à elaboração de demonstrações contábeis segundo a normatização aplicável, julgue os itens seguintes.

I Registram-se em investimentos as participações permanentes em outras sociedades e os direitos de qualquer natureza que não se destinem à manutenção da atividade da entidade contábil.

II Para fins de apuração do resultado do exercício, computam-se as receitas e os rendimentos auferidos no período, ainda que não realizados em moeda, e os custos, as despesas, os encargos e as perdas incorridos para a realização dessas receitas e desses rendimentos.

III As modificações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, são evidenciadas na demonstração dos fluxos de caixa, admitida a segregação em até 3 (três) fluxos: das operações, dos financiamentos e dos investimentos.

Assinale a opção correta.

I Uma receita obtida pela atualização cambial de uma exportação realizada é um outro resultado abrangente e, como tal, gera uma mutação no patrimônio líquido. II Notas explicativas contêm descrições narrativas ou segregações e aberturas de itens divulgados das demais demonstrações contábeis e informação acerca de itens que não se enquadram nos critérios de reconhecimento dessas demonstrações. III A demonstração de lucros ou prejuízos acumulados é obrigatória, segundo a Lei n.º 6.404/1976 e o Pronunciamento CPC 26 (R1). IV Deve ser apresentada, ou em nota explicativa ou na demonstração de mutações do patrimônio líquido, uma análise de como os outros resultados abrangentes afetaram cada um dos componentes do patrimônio líquido.

Estão certos apenas os itens

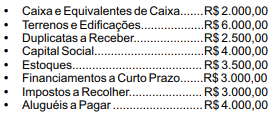

Sabendo que a entidade adota o que preceitua o art. 178 da Lei nº 6.404/76 e que as contas contábeis apresentadas são classificadas dentro dos grupos Ativo Circulante, Ativo Não Circulante, Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido, o valor dos recursos da entidade controlados o longo prazo é de:

Nos termos da Lei nº 13.303/16, responda à questão.