Questões de Concurso

Comentadas sobre lei nº 6.404-1976 e alterações posteriores em contabilidade geral

Foram encontradas 97 questões

Ano: 2022

Banca:

FCM

Órgão:

FAMES

Prova:

FCM - 2022 - FAMES - Técnico de Nível Superior - Ciências Contábeis |

Q2079329

Contabilidade Geral

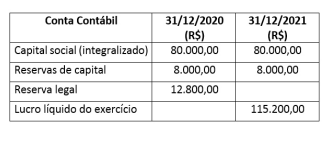

Considerando-se a Destinação do Resultado da Empresa Felicidade S/A, e tendo-se como base os saldos apresentados na tabela a seguir, referentes aos

exercícios findos em 31/12/2020 e 31/12/2021, e de

acordo com o caput e parágrafo 1º do artigo 193 da

Lei 6.404/76 e suas alterações posteriores, qual o valor, em reais, a ser constituído para a reserva legal

para o exercício findo em 31/12/2021?

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998835

Contabilidade Geral

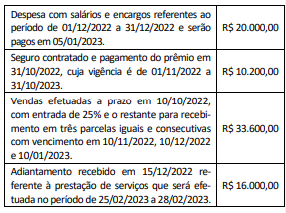

Considere os eventos apresentados a seguir:

De acordo com o disposto na Lei nº 6.404/1976, o resultado

do confronto das despesas com as receitas do exercício de

2022 corresponde a:

Ano: 2022

Banca:

IBFC

Órgão:

Câmara de Franca - SP

Prova:

IBFC - 2022 - Câmara de Franca - SP - Contador |

Q1962103

Contabilidade Geral

Com base na Lei nº 6.404 / 76, suas alterações e

NBC TG 26 (R5), assinale a alternativa que

apresenta, respectivamente, o valor do ativo

circulante e do patrimônio líquido, de uma

empresa de capital aberto, cujos saldos

contábeis em 31.03.20X0 estão na tabela a

seguir:

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE / CEBRASPE - 2021 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q1870185

Contabilidade Geral

Sempre que as disposições da lei tributária vierem a prescrever a

utilização de métodos ou critérios contábeis distintos dos

estabelecidos na legislação societária, a Lei n.º 6.404/1976

determina a adoção do procedimento de

Ano: 2020

Banca:

IBADE

Órgão:

Prefeitura de Santa Luzia D`Oeste - RO

Prova:

IBADE - 2020 - Prefeitura de Santa Luzia D`Oeste - RO - Fiscal Tributário |

Q1691852

Contabilidade Geral

As reservas de capital podem ser utilizadas para muitos

objetivos, entre eles o pagamento de dividendos

cumulativos relacionados às ações preferenciais, desde

que essa vantagem seja assegurada por meio do estatuto.

De acordo com o Art. 200, da Lei 6.404/1976, as reservas

de capital somente poderão ser utilizadas para:

Ano: 2020

Banca:

IBADE

Órgão:

Prefeitura de Santa Luzia D`Oeste - RO

Prova:

IBADE - 2020 - Prefeitura de Santa Luzia D`Oeste - RO - Fiscal Tributário |

Q1691851

Contabilidade Geral

Demonstração do Resultado ou Demonstrativo do

Resultado do Exercício, conhecido como DRE, é

um relatório contábil que compara o que foi projetado no

orçamento com receitas e despesas realizadas. Assim, ele

permite conhecer a situação financeira de uma empresa. O

objetivo final da DRE é saber se, no período avaliado

(mensal, bimestral, semestral ou anual) houve lucro ou

prejuízo. De acordo com o Art. 187, da Lei 6.404/1976, a

demonstração do resultado do exercício discriminará:

Ano: 2020

Banca:

IBADE

Órgão:

Prefeitura de Santa Luzia D`Oeste - RO

Prova:

IBADE - 2020 - Prefeitura de Santa Luzia D`Oeste - RO - Fiscal Tributário |

Q1691849

Contabilidade Geral

São chamadas de demonstrações financeiras a variedade

de relatórios contábeis produzidos em uma companhia,

com o objetivo de auxiliar, entre outras coisas, na tomada

de decisões a respeito de gastos e investimentos. O Artigo

176, da Lei 6.404/1976, ao fim de cada exercício social, a

diretoria fará elaborar, com base na escrituração mercantil

da companhia, as seguintes demonstrações financeiras,

que deverão exprimir com clareza a situação do

patrimônio da companhia e as mutações ocorridas no

exercício:

Ano: 2020

Banca:

VUNESP

Órgão:

EBSERH

Prova:

VUNESP - 2020 - EBSERH - Analista Administrativo - Contabilidade |

Q1638052

Contabilidade Geral

De acordo com o Art. 106 da Lei no

6.404/76, o acionista

é obrigado a realizar, nas condições previstas no estatuto

ou no boletim de subscrição, a prestação correspondente

às ações subscritas ou adquiridas. Se o estatuto e o boletim forem omissos quanto ao montante da prestação e

ao prazo ou data do pagamento, caberá aos órgãos da

Administração efetuar chamada, mediante avisos publicados na imprensa, por 3 (três) vezes, no mínimo, fixando prazo, para o pagamento, não inferior a

Q1267059

Contabilidade Geral

Assinale a alternativa que apresenta um exemplo de

propriedade para investimentos, conforme previsto em

norma contábil específica.

Ano: 2019

Banca:

ADVISE

Órgão:

Prefeitura de Riachão do Poço - PB

Prova:

ADVISE - 2019 - Prefeitura de Riachão do Poço - PB - Auditor de Controle Interno |

Q2685594

Contabilidade Geral

A Lei no 6.406/1976 dispõe que no balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. De acordo com a referida Lei, assinale a alternativa CORRETA sobre a classificação das contas no ativo circulante.

Q1238337

Contabilidade Geral

Com base na Lei n.º 6.404/1964 e em suas alterações posteriores, julgue o item.

A legislação estabelece um limite máximo de ações preferenciais sem direito a voto que podem ser emitidas, fixado em termos percentuais do total de ações existentes.

A legislação estabelece um limite máximo de ações preferenciais sem direito a voto que podem ser emitidas, fixado em termos percentuais do total de ações existentes.

Q1238216

Contabilidade Geral

Com base na Lei n.º 6.404/1964 e em suas alterações posteriores, julgue o item.

É vedada a emissão de ações representativas do capital social sem valor nominal.

É vedada a emissão de ações representativas do capital social sem valor nominal.

Q1238034

Contabilidade Geral

Com base na Lei n.º 6.404/1964 e em suas alterações posteriores, julgue o item.

Os titulares de ações em circulação no mercado que constituam minoria, mas alcancem determinado percentual estipulado por lei, poderão requerer convocação de assembleia especial para deliberar sobre a realização de avaliação da companhia.

Os titulares de ações em circulação no mercado que constituam minoria, mas alcancem determinado percentual estipulado por lei, poderão requerer convocação de assembleia especial para deliberar sobre a realização de avaliação da companhia.

Q1185198

Contabilidade Geral

Com base na Lei n.º 6.404/1964 e em suas alterações posteriores, julgue o item.

A constituição de companhia por subscrição pública somente poderá ser efetuada com a intermediação de instituição financeira.

A constituição de companhia por subscrição pública somente poderá ser efetuada com a intermediação de instituição financeira.

Q1180136

Contabilidade Geral

Quanto às normas legais e técnicas correspondentes à contabilidade, julgue o item.

Ano: 2019

Banca:

VUNESP

Órgão:

Prefeitura de Osasco - SP

Prova:

VUNESP - 2019 - Prefeitura de Osasco - SP - Fiscal Tributário |

Q1135227

Contabilidade Geral

Em relação às disposições pertinentes ao Conselho de

Administração, estabelece a Lei n° 6.404/1976 (Sociedade

Anônima):

Ano: 2019

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2019 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1103074

Contabilidade Geral

Anualmente, nos quatro meses seguintes ao término do exercício social, a sociedade anônima realizará uma reunião,

que terá como um de seus propósitos o exame, a discussão e a votação das demonstrações financeiras. A definição

anterior está relacionada ao conceito de:

Ano: 2019

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2019 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1103072

Contabilidade Geral

Uma sociedade empresária apresentou as seguintes informações sobre o exercício social de 2018: incorreu em despesas

no valor de R$ 80.000,00 das quais R$ 25.000,00 foram pagas no exercício e R$ 55.000,00 serão pagas no exercício

seguinte; obteve receitas no valor de R$ 95.000,00 das quais R$ 50.000,00 foram a prazo e serão recebidas no exercício

seguinte e R$ 45.000,00 foram recebidas no exercício. Considerando o disposto na Lei nº 6.404/76, que trata da

escrituração contábil e a NBC TG – Estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro,

o resultado do exercício deverá apresentar o valor de:

Ano: 2019

Banca:

Quadrix

Órgão:

CRO-AC

Prova:

Quadrix - 2019 - CRO - AC - Assistente Administrativo - Técnico em Contabilidade |

Q1097077

Contabilidade Geral

Texto associado

Considerando a legislação vigente, julgue os itens de 111 a 120.

Determinada companhia poderá ser constituída por subscrição particular do capital, desde que assim seja deliberado pelos subscritores em assembleia geral ou em escritura pública.

Ano: 2019

Banca:

Quadrix

Órgão:

CRO-AC

Prova:

Quadrix - 2019 - CRO - AC - Assistente Administrativo - Técnico em Contabilidade |

Q1097076

Contabilidade Geral

Texto associado

Considerando a legislação vigente, julgue os itens de 111 a 120.

Se a companhia efetuar uma emissão de debêntures em várias séries, as debêntures da mesma série deverão ter igual valor nominal e conferir a seus titulares os mesmos direitos.