Questões de Concurso

Comentadas sobre legislação tributária na contabilidade geral em contabilidade geral

Foram encontradas 72 questões

Para uma empresa que se encontra enquadrada no sistema de apuração de impostos pela não cumulatividade e que apresenta, hipoteticamente, em abril de 2019, receitas tributáveis da ordem de R$ 500.000,00, o valor do PIS – Programa de Integração Social será de:

(Obs.: Note que a empresa não tem qualquer benefício ou requer alíquota diferenciada)

No processo de convergência às normas internacionais de contabilidade, tem-se a adoção pela primeira vez das Normas Internacionais de Relatório Financeiro. O objetivo da IFRS 1 é assegurar que as primeiras demonstrações contábeis e seus relatórios financeiros intermediários contenham informações de alta qualidade. Em relação ao tema, informe se é verdadeiro (V) ou falso (F) o que se afirma a seguir e assinale a alternativa com a sequência correta.

( ) Sejam transparentes para os usuários e comparáveis em todos os períodos apresentados.

( ) Forneçam um ponto de partida adequado para a contabilização de acordo com as Normas Internacionais de Relatórios Financeiros (IFRSs).

( ) Possam ser geradas independentemente do custo para atender as Normas.

Acerca de contabilidade geral e legislação societária para a elaboração das demonstrações contábeis, julgue o item a seguir.

Se determinada empresa tiver débitos decorrentes do aproveitamento indevido de créditos do imposto sobre produtos industrializados, poderá fazer a consolidação de apenas uma parte desses débitos para efeito de parcelamento da dívida.

Julgue o item a seguir, referente à contabilidade rural.

Se o lucro sobre atividade rural for remetido para residente no exterior antes do encerramento do ano-calendário, o imposto deverá ser recolhido no ato da remessa e incidir sobre o valor remetido.

Em relação à contabilidade internacional, julgue o item seguinte.

A inclusão da conta de reserva de capital para prêmio na

emissão de debêntures no patrimônio líquido foi feita

para adaptar a legislação nacional às normas internacionais.

Em relação à contabilidade internacional, julgue o item seguinte.

Um ativo proveniente de projeto de desenvolvimento

somente poderá ser classificado como ativo intangível se

a empresa for capaz de demonstrar a viabilidade técnica

de concluir o desenvolvimento do ativo, se houver

comprovação da geração efetiva de resultados e se a empresa

tiver a intenção de concluir o desenvolvimento desse ativo

e a capacidade para usá-lo e vendê-lo.

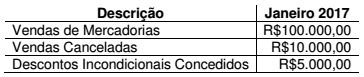

Uma Sociedade Empresária comercial constituída em janeiro de 2017, legalmente habilitada, aderiu ao Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional.

Em janeiro de 2017, havia obtido os seguintes registros relacionados à sua receita de vendas:

As receitas decorrentes da revenda de mercadorias não são sujeitas a substituição tributária, assim como não decorrem da revenda de mercadorias para exportação.

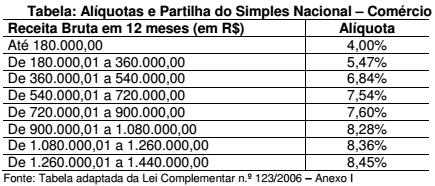

A tabela a seguir reproduz parcialmente as alíquotas a serem aplicadas a cada faixa de receita bruta para os optantes pelo Simples Nacional na atividade de comércio.

Considerando-se apenas as informações apresentadas, o valor dos

tributos a serem recolhidos mediante a modalidade Simples Nacional,

referente ao mês de competência janeiro de 2017, é de:

Uma Sociedade Empresária iniciou suas atividades em janeiro de 2017. Nesse mês, realizou as seguintes transações:

Aquisição de mercadorias por R$20.000,00. Neste valor está incluído

Imposto sobre Circulação de Mercadorias e Serviços – ICMS

recuperável, no valor de R$3.400,00.

Aquisição de mercadorias por R$20.000,00. Neste valor está incluído

Imposto sobre Circulação de Mercadorias e Serviços – ICMS

recuperável, no valor de R$3.400,00.

Venda, por R$25.000,00, de 50% das mercadorias adquiridas. Sobre

a receita obtida na operação, há incidência apenas do ICMS na

alíquota de 12%.

Venda, por R$25.000,00, de 50% das mercadorias adquiridas. Sobre

a receita obtida na operação, há incidência apenas do ICMS na

alíquota de 12%.

Considerando-se que essas foram as únicas transações efetuadas no mês, após o registro contábil de apuração do ICMS, a Sociedade Empresária apresentará:

A comercial S vendeu para a comercial T, ambas contribuintes do ICMS, um lote de mercadorias, para esta revender, nas seguintes condições, inclusas, em reais, na nota fiscal de venda:

Considerando-se as informações da comercial S, a base de cálculo para apurar o ICMS devido na operação, em reais, é

Uma determinada empresa prestadora de serviços localizada na região do Alto do Tietê, tributada pelo lucro real e enquadrada no regime de não cumulatividade do Pis e da Cofins, obteve as seguintes receitas no mês de janeiro:

As retenções sobre o faturamento de Pis, Cofins, CSLL e IRRF, desse mês de janeiro, correspondem, correta e respectivamente, a

O regime tributário de transição (RTT) foi um sistema facultativo de tributação criado, entre outras finalidades, para facilitar a convergência da legislação contábil brasileira às normas internacionais de contabilidade.