Questões de Concurso

Comentadas sobre legislação tributária na contabilidade geral em contabilidade geral

Foram encontradas 72 questões

A demonstração das mutações do patrimônio líquido é definida como obrigatória pela Lei n.º 6.404/1976 e como opcional pelo Comitê de Pronunciamentos Contábeis.

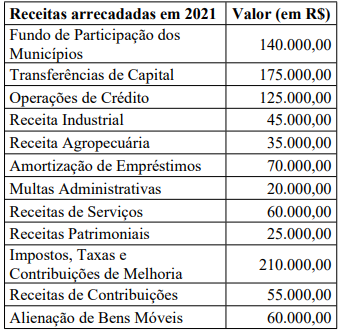

De acordo com os parâmetros da Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal (LRF), o valor da Receita Corrente Líquida do Município de Órion em 2021 é de:

No exercício financeiro de 2021, o Município de Órion arrecadou as seguintes receitas orçamentárias:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP – 8ª Edição), o valor

das receitas efetivas arrecadadas em 2021 importa em:

O Pronunciamento Técnico CPC 47 - Receita de Contrato com Cliente, inclui os critérios que devem ser atendidos para que haja contabilização da receita na Demonstração do Resultado do Exercício de uma entidade.

As opções a seguir apresentam alguns desses critérios, à exceção de uma. Assinale-a.

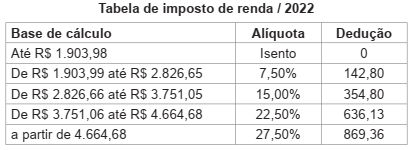

A comercial FF S/A, que é locatária de uma sala cujo locador é uma pessoa física, fez as seguintes anotações referentes ao aluguel de janeiro/2022:

Valor ajustado no contrato 5.000,00

Condomínio 1.000,00

Sob o enfoque tributário do Imposto Retido na Fonte e considerando, exclusivamente, as informações apresentadas, a

comercial FF deve fazer a retenção de Imposto de Renda na Fonte (IRRF) de

Também no que se refere à Empresa X, ressalta-se que é uma microempresa Optante pelo Simples Nacional. Em obediência ao art. 2° da Instrução Normativa da Receita Federal do Brasil (RFB) nº 1.234, de 11 de janeiro de 2012, as retenções na fonte do Imposto sobre a Renda (IR), da Contribuição Social sobre o Lucro Líquido (CSLL), da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição para o PIS/Pasep a ser efetuada pela UFV por meio do Documento de Arrecadação de Tributos Federais (Darf) totalizam determinado valor.

Assinale a alternativa que apresenta CORRETAMENTE esse valor:

Com base nesse caso hipotético, julgue o item.

Com base unicamente nos dados informados, o valor a

ser descontado do empregado, a título de Imposto de

Renda Retido na Fonte, será de R$ 43,00.

Com relação ao tratamento contábil de ativos, passivos e tributos, julgue o item a seguir.

Os impostos e demais tributos devem ser excluídos dos

custos de aquisição para efeito de mensuração dos ativos

imobilizados, ainda que sejam tributos não recuperáveis.

Considerando que a comunicação da EFD ICMS-IPI à SEFAZ/AL pode ser entendida como o processo de produção e circulação das mercadorias na cadeia mercantil de vendas, julgue o item que se segue.

É vedado o credenciamento, para emissão de NF-e, de

contribuinte que não utilize sistema eletrônico de

processamento de dados, não podendo este contribuinte ser

credenciado por terceiros.

Quanto às normas legais e técnicas correspondentes à contabilidade, julgue o item.

Com relação aos diversos tipos de contabilização, julgue o item.

A alíquota efetiva de determinado imposto que integra

sua própria base de cálculo é inferior à sua alíquota

nominal.

Baseando-se nas informações a seguir, responda à questão.

O contador da empresa ABCD Ltda. necessita calcular, numa base trimestral, hipoteticamente, o valor do imposto de renda de pessoa jurídica – IRPJ, incluindo adicional, bem como o da contribuição social sobre o lucro líquido – CSLL, e dispõe das seguintes informações:

– Enquadramento tributário: regime de apuração pelo Lucro Real

. – Lucro contábil antes do IR e da CSL – R$ 500.000,00.

– Exclusões Permanentes – R$ 25.000,00.

– Provisões constituídas no ano:

• Perda Estimada para créditos de liquidação duvidosa, com um critério sem fundamento legal – R$ 20.000,00;

• Equivalência patrimonial negativa – R$ 12.000,00;

• Provisão para contingência trabalhista – R$ 18.000,00;

• Desconto de duplicatas – R$ 15.000,00.

(Obs.: Note que o cálculo não requer o enquadramento em balanços de suspensão, mensal ou trimestral)

Baseando-se nas informações a seguir, responda à questão.

O contador da empresa ABCD Ltda. necessita calcular, numa base trimestral, hipoteticamente, o valor do imposto de renda de pessoa jurídica – IRPJ, incluindo adicional, bem como o da contribuição social sobre o lucro líquido – CSLL, e dispõe das seguintes informações:

– Enquadramento tributário: regime de apuração pelo Lucro Real

. – Lucro contábil antes do IR e da CSL – R$ 500.000,00.

– Exclusões Permanentes – R$ 25.000,00.

– Provisões constituídas no ano:

• Perda Estimada para créditos de liquidação duvidosa, com um critério sem fundamento legal – R$ 20.000,00;

• Equivalência patrimonial negativa – R$ 12.000,00;

• Provisão para contingência trabalhista – R$ 18.000,00;

• Desconto de duplicatas – R$ 15.000,00.

(Obs.: Note que o cálculo não requer o enquadramento em balanços de suspensão, mensal ou trimestral)

Baseando-se nas informações a seguir, responda à questão.

O contador da empresa ABCD Ltda. necessita calcular, numa base trimestral, hipoteticamente, o valor do imposto de renda de pessoa jurídica – IRPJ, incluindo adicional, bem como o da contribuição social sobre o lucro líquido – CSLL, e dispõe das seguintes informações:

– Enquadramento tributário: regime de apuração pelo Lucro Real

. – Lucro contábil antes do IR e da CSL – R$ 500.000,00.

– Exclusões Permanentes – R$ 25.000,00.

– Provisões constituídas no ano:

• Perda Estimada para créditos de liquidação duvidosa, com um critério sem fundamento legal – R$ 20.000,00;

• Equivalência patrimonial negativa – R$ 12.000,00;

• Provisão para contingência trabalhista – R$ 18.000,00;

• Desconto de duplicatas – R$ 15.000,00.

(Obs.: Note que o cálculo não requer o enquadramento em balanços de suspensão, mensal ou trimestral)