Questões de Concurso

Comentadas sobre legislação de contabilidade em contabilidade geral

Foram encontradas 454 questões

De acordo com a estrutura da Lei 6.404/76 e alterações, na Demonstração do Resultado do Exercício, a apuração do lucro líquido é realizada após _____, mas antes _____.

Assinale a opção que completa corretamente as lacunas do fragmento acima.

Julgue o próximo item, a respeito das implicações das contingências e da relevância das transações e dos eventos subsequentes nas demonstrações contábeis.

Os eventos subsequentes resultam em contingências a serem divulgadas nas demonstrações contábeis, pois tais transações sempre impactam de forma expressiva, positiva ou negativamente, a posição financeira da entidade.

A respeito do processamento eletrônico de dados e das estimativas contábeis, julgue o item a seguir.

O uso de tecnologia para registros de contabilidade minimiza erros na entrada de dados, prescindindo-se, portanto, da interpretação crítica do auditor quanto a dados complexos em contextos específicos.

Considerando as disposições da Lei n.º 6.404/1976 e suas alterações, julgue o item que se segue.

A companhia que vier a adquirir fundo de comércio deve reconhecê-lo no ativo intangível, o qual estará sujeito à amortização periódica do seu valor se tiver existência ou exercício de duração limitada.

Considerando as disposições da Lei n.º 6.404/1976 e suas alterações, julgue o item que se segue.

A rubrica contábil ajustes de avaliação patrimonial é uma conta de resultado que pode apresentar saldo devedor ou credor, conforme o comportamento de elementos do ativo e do passivo sujeitos à avaliação a valor justo.

Com base no disposto na NBC TSP Estrutura Conceitual, julgue o item a seguir.

Para se enquadrar no conceito de passivo, uma obrigação presente deve ser resultado de uma transação ou evento passado e demandar a saída de recursos da entidade para a sua liquidação ou extinção.

• Disponibilidades: ..............................................R$ 400.000; • Patrimônio Líquido:..........................................R$ 400.000.

Os serviços são prestados em uma área alugada em um prédio comercial.

Em 2024, a sociedade empresária reconheceu receitas de prestação de serviços de R$ 60.000. O valor foi recebido à vista. Além disso, os custos e as despesas reconhecidos e pagos, relacionados à prestação, foram de R$ 20.000. As receitas são tributáveis e os custos e as despesas são dedutíveis. Ainda, durante o ano, a sociedade empresária foi acionada na justiça por dois vizinhos. O primeiro reclamava que os empregados jogavam lixo no corredor do andar, e pedia R$ 15.000 por danos morais. Já o segundo reclamava que os empregados geravam barulhos excessivos e pedia R$ 10.000 por danos morais. A sociedade empresária julgava que a perda da primeira causa era provável, enquanto da segunda possível.

Considerando que a alíquota do imposto de renda e contribuição social era de 34% e que o valor reconhecido será pago no exercício seguinte, assinale a opção que indica o passivo da sociedade empresária em 31/12/2024.

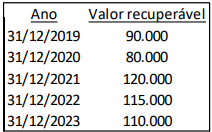

Os contadores da sociedade empresária W fazem anualmente o teste de recuperabilidade de seus ativos imobilizados, estimando o valor justo líquido de despesas de venda e o valor em uso da máquina. No teste de recuperabilidade realizado, foram constatados os seguintes valores:

Com base nas informações acima e no CPC 01 (R1), assinale a alternativa que indica o efeito total no resultado em 31/12/X3.

O custo de gerar a informação é uma restrição sempre presente na entidade no processo de elaboração e divulgação do relatório contábil-financeiro.

O conceito de probabilidade deve ser adotado nos critérios de reconhecimento para determinar o grau de incerteza dos benefícios econômicos futuros.

Com base nessa situação hipotética, nos dados fornecidos e no CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes –, assinale a alternativa correta.

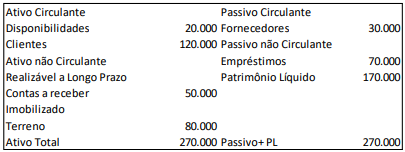

Considerando apenas as informações apresentadas e de acordo com a forma de apresentação de demonstrações contábeis exigida pela legislação societária e pelos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), assinale a alternativa que apresenta o total do passivo exigível em 31/12/2023.

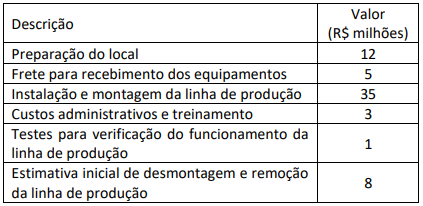

Informações adicionais:

• Considere o valor presente de R$ 5 milhões para a estimativa de desmontagem e remoção.

• A empresa também obteve um desconto comercial de R$ 2 milhões sobre o preço de aquisição total dos equipamentos.

Com base nas informações fornecidas e de acordo com o CPC 27 – Ativo Imobilizado, o custo inicial do ativo imobilizado será de:

Dadas as finalidades distintas e necessidades diversas de governos, órgãos reguladores e autoridades tributárias, devem ser apresentadas tantas demonstrações financeiras de propósitos gerais quantas sejam necessárias para atender a cada um desses usuários.

A relação custo-benefício influencia a tomada de decisão acerca da geração e da divulgação de uma informação contábil.

À luz da NBC TG 09 (R1) – Demonstração do Valor Adicionado, o valor adicionado recebido em transferência no exercício de 2023 é de:

Em 31/12/2023, uma sociedade empresária apresentava o seguinte balanço patrimonial:

Dos ativos e passivos no balanço patrimonial, a empresa considera que a movimentação da conta clientes tem efeito relevante.

Assinale a opção que indica as contas que devem ser ajustadas a

valor presente, de acordo com a NBC TG 12 (R1) – Ajuste a Valor

Presente.

Em 01/01/2018, uma sociedade empresária adquiriu um terreno para utilizar em seus negócios por R$100.000.

A sociedade empresária realiza anualmente o teste de recuperabilidade dos ativos, de acordo com a NBC TG 01(R4) - Redução ao Valor Recuperável de Ativos e segue a legislação brasileira.

Em relação ao terreno ela constatou o seguinte:

Em 31/12/2023, após a realização do teste, a sociedade

empresária analisou o impacto acumulado do teste de

recuperabilidade dos cinco anos em seu resultado, e obteve o

seguinte montante

Julgue o item que se segue, relativo a testes de impairment, critérios de avaliação e mensuração do imobilizado e demonstração dos fluxos de caixa.

De acordo com o disposto na Lei n.º 6.404/1976, a entidade

pode optar pelo método de custo ou pelo método de

reavaliação para a mensuração de bens tangíveis após o seu

reconhecimento inicial.