Questões de Concurso

Comentadas sobre legislação de contabilidade em contabilidade geral

Foram encontradas 454 questões

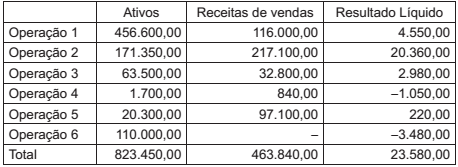

Uma companhia organiza a administração das suas operações em seis grupos, para os quais há gestores que acompanham seu desempenho. As informações sobre os grupos de operações para o último exercício estão apresentadas a seguir, com valores expressos em milhões de reais:

Considerando as informações apresentadas e as orientações do Pronunciamento Técnico CPC 22 - Informações por

Segmento, qual(is) operação(ões) não atinge(m) nenhum dos parâmetros mínimos para ser um segmento divulgável?

As informações contábeis devem ser mensuradas e divulgadas a diversos usuários. Considerando as necessidades específicas de cada usuário quanto às informações contábeis, julgue os itens a seguir.

I As instituições financeiras estão interessadas em informações relativas ao endividamento da empresa e à existência de liquidez suficiente para que ela honre com o pagamento dos empréstimos adquiridos.

II Nas suas análises, o investidor busca avaliar a empresa que seja mais lucrativa e que pague maiores dividendos.

III As agências reguladoras, no cumprimento de suas funções, apuram o lucro tributável das concessionárias de serviço público com o objetivo de fiscalizar a execução de suas atribuições legais.

IV O empregado está interessado na demanda do mercado pelo produto fabricado pela empresa e no preço necessário para que se atinja a margem de lucro esperada.

Estão certos apenas os itens

De acordo com dispositivos da Lei n.º 6.404/1976 e de legislação complementar, julgue o item a seguir.

As normas expedidas pela Comissão de Valores Mobiliários

(CVM) deverão ser observadas pelas companhias abertas na

elaboração das demonstrações financeiras e esses relatórios

serão submetidos à auditoria independente, assinados pelos

administradores e por contabilistas legalmente habilitados.

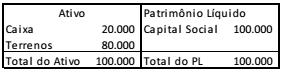

Uma sociedade empresária, situada no Brasil, apresenta o seguinte balanço (em R$), em 31/12/2016.

Em 31/01/2017, a sociedade empresária auferiu receitas e incorreu em despesas, gerando um efeito líquido de R$ 10.000, que aumentou o saldo de caixa.

A sociedade empresária precisa converter as demonstrações contábeis para dólares, de acordo com o Pronunciamento Técnico CPC 02 - Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis. O valor do dólar, em 31/12/2016, era de R$3,00 e, em 31/01/2017, de R$3,20.

Assinale a opção que indica o valor da conta “Ajustes Acumulados

de Conversão”, referente ao mês de janeiro de 2017.

Os ativos biológicos são definidos pela NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA como “um animal e/ou uma planta, vivos”.

A mesma Norma define produção agrícola como “produto colhido de ativo biológico da entidade”.

O ponto de colheita ou abate é o momento em que o ativo em questão passará a estar sob o escopo da NBC TG 16 (R1) – ESTOQUES, deixando de estar sob o escopo da NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA. Esse ponto é, portanto, o último em que o elemento será mensurado de acordo com o critério previsto na NBC TG 29 (R2).

Considerando-se o que dispõe a NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA e atendidos os requisitos de reconhecimento, o produto agrícola colhido de ativos biológicos da entidade deve ser mensurado:

A NBC TG – ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, ao dispor sobre as características qualitativas da informação contábil-financeira útil, estabelece que, para a informação contábil-financeira ser útil, ela precisa ser relevante e representar com fidedignidade o que se propõe a representar.

Com relação a essas características qualitativas fundamentais da informação contábil-financeira, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a alternativa CORRETA.

I. A informação contábil-financeira relevante é apenas aquela cujo montante monetário é elevado.

II. Informação contábil-financeira relevante apresenta valor preditivo, confirmatório ou ambos.

III. Para ser representação perfeitamente fidedigna, a realidade retratada precisa ter três atributos: ser completa, neutra e livre de erro.

A sequência CORRETA é:

A Lei n.º 6.404/76 estabeleceu, em seu art. 15, que: as ações, conforme a natureza dos direitos ou vantagens que confiram a seus titulares, são ordinárias, preferenciais, ou de fruição.

A Seção IV, art. 20, da mesma lei, estabelece a forma pela qual essas ações podem ser constituídas.

Considerando-se apenas as informações apresentadas e de acordo com o texto atual da Lei n.º 6.404/76, quanto à forma, as ações devem ser:

O item a seguir, apresenta uma situação hipotética, seguida de uma assertiva a ser julgada de acordo com os pronunciamentos do CPC.

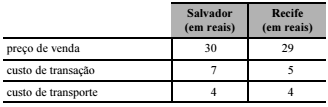

Uma empresa vendeu determinado ativo nos mercados ativos de Salvador e Recife, mas nenhum desses mercados é o principal. Na data da mensuração desse ativo, os valores relacionados às transações de venda eram os seguintes.

Nessa situação, o referido ativo será avaliado a valor justo

por R$ 25.

Com base nos pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

Nas transações entre partes relacionadas, como aquelas que se

dão entre coligadas e suas controladoras, não é aplicável a

mensuração a valor justo, visto que este equivale ao montante

que seria recebido pela venda de um ativo ou ao preço que

seria pago pela transferência de um passivo em uma transação

não forçada no mercado principal.

Em 31/12/2015 a Cia. Grampo adquiriu 80% das ações da Cia. das Pedras por R$ 20.000.000,00 que foram pagos à vista. Na data da aquisição, o Patrimônio Líquido contábil da Cia. das Pedras era R$ 12.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 30.000.000,00. A diferença entre o valor justo líquido dos ativos e passivos identificáveis e o valor do Patrimônio Líquido contábil era decorrente da variação entre o valor de custo contabilizado e o valor justo de um terreno.

No período de 1/1/2016 a 31/12/2016, a Cia. das Pedras reconheceu as seguintes mutações em seu Patrimônio Líquido:

Lucro líquido de 2016: ...................................................................................... R$ 2.000.000,00

Distribuição e pagamento de dividendos em 2016: .......................................... R$ 500.000,00

Com base nestas informações, é correto afirmar:

Por meio de um contrato de cessão de direitos autorais, uma editora que está sujeita às regras contábeis estabelecidas pelo CPC adquire o direito de publicar, com exclusividade, determinada obra pelo prazo de cinco anos, esperando um retorno de 10% ao ano sobre o capital investido.

Considerando os preceitos do pronunciamento contábil do CPC que disciplinam o reconhecimento, a mensuração e a evidenciação de ativos intangíveis, assinale a opção correta a respeito da situação apresentada.