Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.194 questões

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Perito Criminal - Contábeis |

Q272000

Contabilidade Geral

Texto associado

De acordo com as normas do Conselho Federal de Contabilidade e da Comissão de Valores Mobiliários (CVM), a Lei n.º 6.404/1976 e a legislação complementar, bem como a doutrina contábil, julgue os itens seguintes.

As companhias abertas são obrigadas a publicar o relatório da administração que deve conter, entre outras, informações relativas à aquisição de debêntures de emissão própria, à política de reinvestimento de lucros e à distribuição de dividendos pactuada com os acionistas.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Perito Criminal - Contábeis |

Q271998

Contabilidade Geral

Texto associado

De acordo com as normas do Conselho Federal de Contabilidade e da Comissão de Valores Mobiliários (CVM), a Lei n.º 6.404/1976 e a legislação complementar, bem como a doutrina contábil, julgue os itens seguintes.

Fusão é a operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações. Cisão refere-se à transferência total do patrimônio da companhia para uma ou mais sociedades, constituídas para esse fim, ou já existentes, extinguindo-se a companhia cindida.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Perito Criminal - Contábeis |

Q271997

Contabilidade Geral

Texto associado

De acordo com as normas do Conselho Federal de Contabilidade e da Comissão de Valores Mobiliários (CVM), a Lei n.º 6.404/1976 e a legislação complementar, bem como a doutrina contábil, julgue os itens seguintes.

Para efeito de consolidação das demonstrações contábeis, uma entidade é controladora de outra, ou seja, exerce o comando direto sobre a outra entidade, quando detém a maioria do capital votante desta, ou indireto, quando dispõe de outras condições que lhe assegurem, ainda que temporariamente, a preponderância nas deliberações sociais e o poder de eleger a maioria dos administradores.

Ano: 2004

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2004 - CGU - Analista de Finanças e Controle - Área - Auditoria e Fiscalização - Prova 3 |

Q2588

Contabilidade Geral

A Arvorebrás tem um patrimônio líquido de R$ 1.500.000,00 e possui 18% das ações emitidas pela Piauí Queijos & Doces, sendo sua coligada. O investimento não é considerado relevante, nem avaliado por equivalência patrimonial.

No fim do exercício social a investida apurou lucro líquido de R$ 25.000,00 e destinou 40% para o pagamento de dividendos. Ao receber a comunicação desses fatos a investidora deverá contabilizar

Q2244710

Contabilidade Geral

É correto afirmar que

Q2244706

Contabilidade Geral

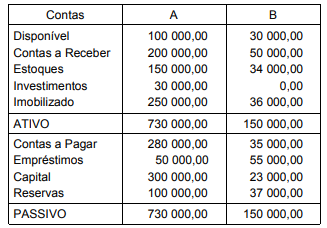

Texto associado

Instruções: Utilize os dados a seguir expressos em R$ e relativos aos balanços patrimoniais das Cias. A e B,

para responder à questão.

Informações adicionais:

1. A Cia. A detém 100% do capital votante e 60% do

capital social total da Cia. B.

2. O investimento na Cia. B é a única participação

societária permanente da Cia. A e é avaliado pelo

método da equivalência patrimonial.

3. A Cia. B vendeu para a Cia. A mercadorias pelo valor

de R$ 40 000,00, a prazo, com uma margem de lucro

de 50% sobre o preço de venda.

4. No final do exercício, remanesciam, nos estoques da

Cia. A, 30% das mercadorias adquiridas da Cia. B.

5. Até o final do exercício, a Cia. B ainda não tinha

recebido o valor da venda efetuada à Cia. A.

O valor do lucro a ser excluído dos estoques no Balanço

Patrimonial Consolidado será, em R$, de

Q2244702

Contabilidade Geral

Representa entidade ou pessoa considerada parte relacionada de uma companhia aberta:

Q2244701

Contabilidade Geral

A Cia. Ursa Maior adquiriu 25% das ações da Cia. Ursa

Menor por R$ 400 000,00, tendo pago ágio sobre o valor

patrimonial das mesmas equivalente a 10% do valor total

da transação. O fundamento econômico do pagamento do

ágio foi que alguns dos ativos da investida estavam

registrados por um valor contábil inferior ao seu valor

corrente no mercado. Alguns meses depois, a coligada

efetuou a reavaliação desses ativos, constituindo a

respectiva reserva pelo valor total de R$ 200 000,00, e,

em conseqüência, aumentando seu patrimônio líquido em

igual montante. O lançamento adequado para o registro

desse fato contábil na investidora será:

Q2244700

Contabilidade Geral

A Cia. Omega comprou, à vista, ações representativas

de 20% do capital social da Cia. Delta, tendo pago

o equivalente a R$ 350 000,00 na transação. Na ocasião, o Patrimônio Líquido da investidora montava a

R$ 3 000 000,00 e o da investida, a R$ 1 500 000,00.

Pode-se concluir, diante dos fatos expostos, que

Q2242574

Contabilidade Geral

No exercício de 20X1, a controlada Cia. Gama vendeu um

lote de mercadorias para sua controladora Cia. Delta por

R$ 400.000,00, obtendo um lucro de 20% sobre o valor da

operação. No final do exercício, remanesciam 30% do

referido lote nos estoques da controladora. O valor dos

lucros não realizados na transação entre as companhias,

a serem excluídos no processo de consolidação das

demonstrações financeiras, sabendo-se que a Cia. Delta

detém 60% das ações da Cia. Gama, em R$, é de

Q2242571

Contabilidade Geral

De acordo com as Normas Brasileiras de Contabilidade,

são consideradas partes relacionadas da companhia

Q2242566

Contabilidade Geral

Duas sociedades são consideradas coligadas quando uma

participa do capital da outra com pelo menos

Ano: 2002

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE / CEBRASPE - 2002 - Câmara dos Deputados - Analista Legislativo - Assistente Técnico – FC de Consultor Legislativo – Área III - Conhecimentos Específicos |

Q2252371

Contabilidade Geral

Com referência às demonstrações contábeis e aos critérios de

avaliação de ativos e passivos, julgue os itens que se seguem.

Q1295226

Contabilidade Geral

Na operação que é considerada incorporação: