Questões de Concurso

Comentadas sobre investimentos em contabilidade geral

Foram encontradas 341 questões

O risco de variação das taxas de juros para os instrumentos classificados na carteira bancária (IRRBB) refere-se ao impacto das variações das taxas de juros nos instrumentos da carteira de negociação.

O teste de estresse reverso é uma ferramenta de identificação de cenários que possam levar a instituição a ultrapassar seus limites de risco de mercado.

Julgue o item subsequente, considerando que, no registro contábil das provisões, as entidades fechadas de previdência complementar (EFPCs) devem observar o disposto nas resoluções CNPC n.º 43/2021 e PREVIC n.º 23/2023.

O ativo financeiro baixado contabilmente, quando recuperado, deve ter os ganhos auferidos apropriados ao resultado assim que for acordado entre as partes, independentemente do efetivo recebimento.

Em 2023, a Cia Y reconheceu prejuízo de R$ 15.000. Já em 2024, seu prejuízo foi de R$ 10.000.

Considerando apenas esses fatos, em 31/12/2024, a Cia X deve reconhecer, em suas demonstrações contábeis individuais

Acerca da disciplina de contabilidade geral, e à luz da legislação aplicável, julgue o item a seguir.

Fatos contábeis são eventos que provocam variações no patrimônio de uma entidade. A alienação de uma participação societária por valor superior ao registrado no ativo é um tipo de fato permutativo.

Adicionalmente, a empresa informou ter apurado no exercício de 2023 um resultado positivo de R$ 75.000,00. Diante desse dado, assinale a alternativa que indica o valor da equivalência patrimonial em 31 de dezembro de 2023, em Reais, tendo em vista que em 31 de dezembro de 2022, a empresa A mantinha na conta contábil de investimentos um saldo de R$ 204.000,00.

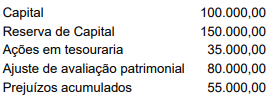

A sociedade empresária “Alfa e Ômega Ltda.” é uma sociedade limitada composta por três sócios: João, Maria e Pedro. Os percentuais de participação no capital social são os seguintes: João 40%, Maria 35%, e Pedro 25%. A sociedade empresária está avaliada com os seguintes valores em 31 de dezembro de 20XX:

Recentemente, foi acordado que Pedro deixará a sociedade. De acordo com o contrato social, a apuração de haveres deve considerar o valor de mercado dos ativos, incluindo o valor do goodwill da empresa, que foi avaliado em R$ 500.000. Além disso, o contrato prevê um deságio de 10% sobre o valor de mercado total apurado, considerando riscos associados ao futuro da empresa.

Nesse caso, (i) o valor total de mercado da empresa antes de aplicar o deságio, (ii) o valor líquido de mercado da empresa após aplicar o deságio, (iii) o valor dos haveres de Pedro, considerando sua participação na sociedade e o valor líquido apurado da empresa e (iv) se Pedro também tivesse um empréstimo pessoal de R$ 150.000 junto à empresa, o valor final a ser recebido por ele após a compensação deste empréstimo seriam, respectivamente,

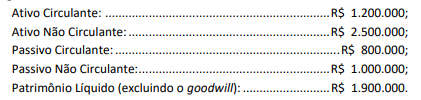

Considerando as informações apresentadas, o inspetor da CVM identificou que o montante total das participações em entidades controladas, coligadas e outros investimentos em 31 de dezembro de 2023, no balanço patrimonial, era de:

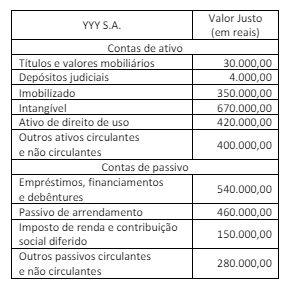

O ágio apurado até 31 de dezembro de 2023, data da operação concluída, foi pago principalmente pela expectativa de rentabilidade futura (goodwill), uma vez que a YYY S.A. oferece alta recorrência de compra, por meio da capilaridade, localização estratégica das lojas e integração digital.

Considerando as informações apresentadas, o analista da CVM identificou um ágio de:

Considerando as informações apresentadas, o analista da CVM identificou que:

Considerando, exclusivamente, as informações apresentadas, e que as aquisições são distintas entre si, é correto afirmar que na aquisição de controle:

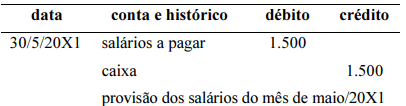

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de provisão dos salários do mês de maio/20X1, no valor de R$ 1.500, cujo pagamento será realizado no dia 5/6/20X1, é apresentado de forma correta a seguir.

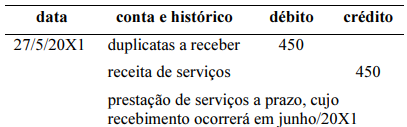

No final do período, para garantir que todas as receitas e todas as despesas sejam registradas no momento adequado, as empresas realizam quatro tipos de ajustes em lançamentos contábeis específicos: despesas diferidas, receitas diferidas, receitas a receber e despesas a pagar.

Considerando as informações precedentes, julgue o próximo item, referentes a transações contábeis dos ajustes ocorridos em maio/20X1 na empresa XYZ Ltda.

O lançamento de prestação de serviço a prazo, no valor de R$ 450, cujo recebimento ocorrerá em junho/20X1, é mostrado corretamente a seguir.

Com base nas informações apresentadas, a receita de equivalência patrimonial da empresa A é de:

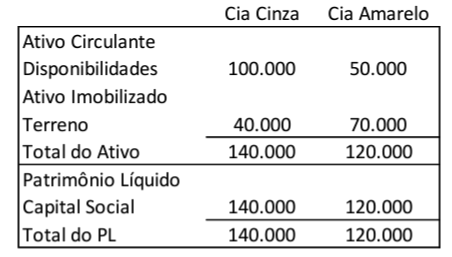

As Cias Cinza e Amarelo apresentam os seguintes balanços patrimoniais em 31/12/2022:

Em janeiro de 2023, os sócios de cada empresa resolvem unir as duas, de modo a formar uma empresa nova, que lhes sucederá em todos os direitos e obrigações.

Na data, foi feito um estudo para valorar e considerar na avaliação o valor da marca de cada empresa. Estimou-se que a marca da Cia Cinza tinha valor de R$10.000, enquanto a marca da Cia Amarelo tinha valor de R$50.000.

Em relação à nova empresa, os sócios da Cia Cinza receberam a seguinte porcentagem de participação:

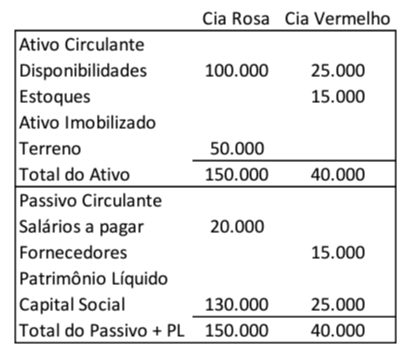

Em janeiro de 2023, a Cia Rosa adquiriu 100% de participação na Cia Vermelho por R$50.000.

O patrimônio líquido apresentado no Balanço Patrimonial Consolidado, após a compra, é de

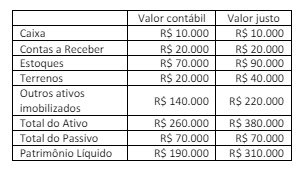

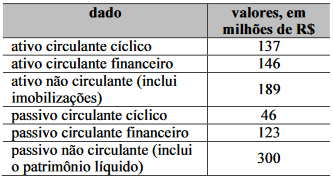

Os dados da tabela precedente constam nas demonstrações

contábeis de determinada companhia, cujo patrimônio líquido

totaliza R$ 246 milhões e o montante de imobilizações soma

R$ 161 milhões.

Com base nessa situação hipotética, julgue o item seguinte.

Há predominância de capitais de terceiros no financiamento

do giro da empresa.

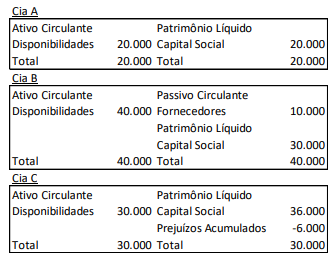

O montante do goodwill atribuído ao controlador contabilizado pela Cia A, em relação à compra da participação na Cia B, é de

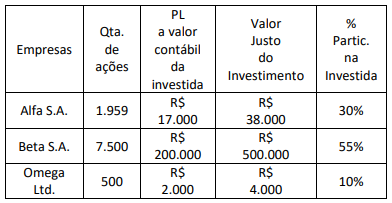

As investidas possuem o capital integralizado exclusivamente em ações ordinárias e não há nenhuma cláusula específica diferenciada.

Para a caracterização da forma de participação, a Cia. X utiliza como referência a presunção enunciada na NBC TG 18 (R3) – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

Os Balanços Patrimoniais das investidas, em 31/12/X0, eram os seguintes:

Na data, os investimentos da Cia. X nas Cias. A, B e C eram, respectivamente, de R$ 5.000, R$ 6.000 e R$ 6.000.

De acordo com a norma, presume-se que a Cia. X tenha influência significativa nas empresas

Nessa situação hipotética, para a adequação das demonstrações contábeis da entidade à nova estimação de perdas associadas a créditos de liquidação duvidosa, deve ser feito registro a débito