Questões de Concurso

Comentadas sobre investimentos em contabilidade geral

Foram encontradas 341 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q484881

Contabilidade Geral

Acerca do processo contábil de reconhecimento, mensuração e evidenciação, julgue o item a seguir.

Para fins de divulgação de participações em outras entidades, a entidade estruturada caracteriza-se por ter patrimônio suficiente para permitir o financiamento de suas atividades.

Para fins de divulgação de participações em outras entidades, a entidade estruturada caracteriza-se por ter patrimônio suficiente para permitir o financiamento de suas atividades.

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477864

Contabilidade Geral

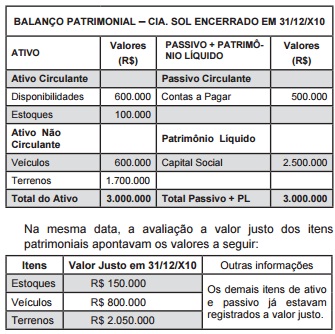

Em 31/12/x10, a Cia. LUA adquire 60% do Patrimônio Líquido da Cia. SOL assumindo o controle da mesma, pagando a vista na operação R$ 1,8 milhões. Na mesma data, o Balanço Patrimonial da empresa adquirida era composto pelos seguintes elementos patrimoniais:

Com base nos dados fornecidos, ao efetuar o registro da participação societária permanente da Cia. Sol, a empresa investidora deve lançar a débito da conta de investimento um valor total de:

Com base nos dados fornecidos, ao efetuar o registro da participação societária permanente da Cia. Sol, a empresa investidora deve lançar a débito da conta de investimento um valor total de:

Q427154

Contabilidade Geral

Assinale a opção que apresenta apenas contas de natureza devedora passíveis de integrar o Ativo de uma empresa comercial.

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375638

Contabilidade Geral

A Cia Venturosa controlada da Cia Felicidade, vende a prazo para sua investidora, Estoques no valor de R$ 500.000, obtendo nessa operação um Lucro de R$ 150.000. Ao final do período, ao iniciar o processo de Consolidação o contador verifica que a Cia Felicidade repassou a terceiros 60% desses Estoques obtendo, nessa operação, um Lucro de R$ 100.000, mantendo ainda em seus Ativos o restante dos Estoques adquiridos de sua controlada.

Estando as empresas sujeitas ao processo de consolidação, ao efetuar os registros do consolidado deve o contador considerar um valor não realizado nos estoques de

Estando as empresas sujeitas ao processo de consolidação, ao efetuar os registros do consolidado deve o contador considerar um valor não realizado nos estoques de

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375637

Contabilidade Geral

A Cia Plutão tinha registrado em seus Ativos uma Participação Societária Permanente de 3% do Capital total da CIA "A", sem nenhum outro tipo de relacionamento entre as empresas. Ao final de 2011, a empresa investida, ao apurar um Lucro Líquido substancial destina e distribui aos seus acionistas, dividendos no valor de R$ 100.000. A Cia Plutão ao receber seus dividendos deverá reconhecer um

Q348855

Contabilidade Geral

No que se refere à consolidação das demonstrações contábeis, julgue os próximos itens.

A participação dos acionistas controladores no patrimônio líquido deverá ser destacada no balanço patrimonial.

A participação dos acionistas controladores no patrimônio líquido deverá ser destacada no balanço patrimonial.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2013 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q336450

Contabilidade Geral

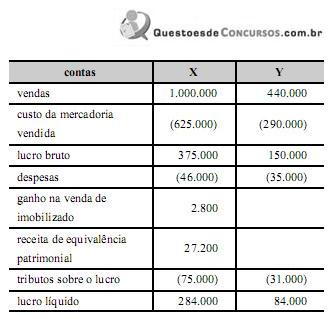

A empresa X detém o controle da empresa Y, sua única controlada. No exercício de 2012, a controladora X vendeu, para a sua controlada Y, um ativo não circulante com ganho de R$ 2.800,00, sendo essa a única operação entre as empresas durante o referido ano. Nessa operação, calculou-se o valor de R$ 900,00 referentes ao tributo sobre o lucro diferido; a controlada ainda mantinha o ativo adquirido no encerramento do exercício.

Desse modo, a tabela acima ilustra as demonstrações do resultado do exercício das empresas X e Y, em reais, para o ano de 2012.

Com base nessa situação hipotética, julgue o item a seguir, a respeito da consolidação das demonstrações contábeis.

O lucro líquido consolidado é inferior a R$ 350.000,00.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264288

Contabilidade Geral

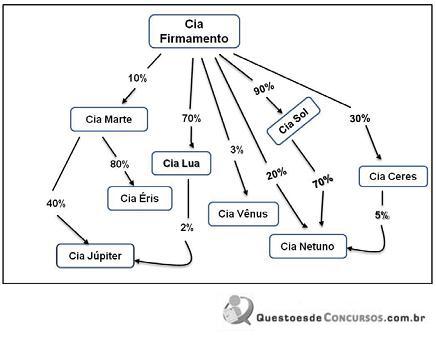

Observado o exposto no gráfico de Participações Societárias da Cia. Firmamento, a seguir, pode-se afirmar que

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264287

Contabilidade Geral

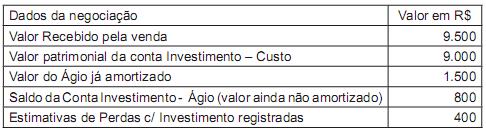

Dos registros da Cia. Galáctica, relativos à operação de alienação de Investimentos, foram extraídos os seguintes dados:

Com base nos dados fornecidos, pode-se afirmar que esse evento gerou

Com base nos dados fornecidos, pode-se afirmar que esse evento gerou

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264279

Contabilidade Geral

A Empresa Controladora S.A., companhia de capital aberto, apura um resultado negativo de equivalência patrimonial que ultrapassa o valor total de seu investimento na Empresa Adquirida S.A. em R$ 400.000,00. A Empresa Controladora S.A. não pode deixar de aplicar recursos na investida, uma vez que ela é a única fornecedora de matéria-prima estratégica para seu negócio. Dessa forma, deve a investidora registrar o valor da equivalência

Q245124

Contabilidade Geral

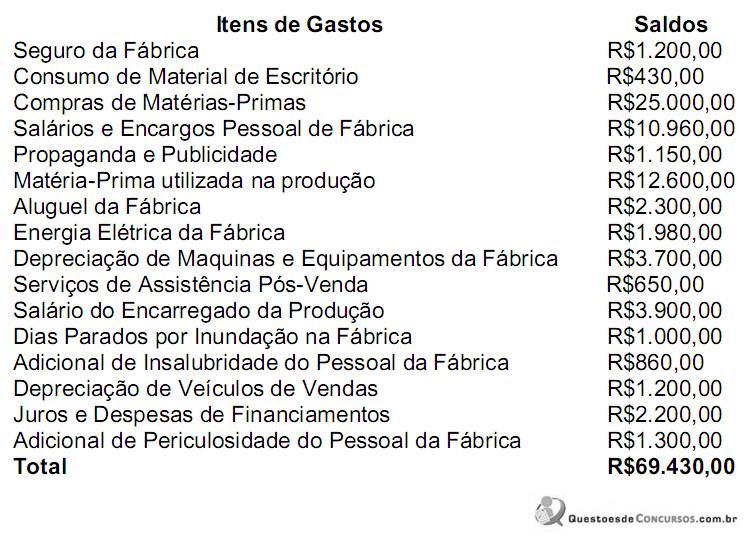

Uma sociedade industrial, em um momento do mês em curso, possui o seguinte quadro informativo dos valores que deverá ser registrado no período.

A seqüência CORRETA de valores correspondente a Investimentos, Custos, Despesas e Perdas, é respectivamente:

A seqüência CORRETA de valores correspondente a Investimentos, Custos, Despesas e Perdas, é respectivamente:

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 4 |

Q231819

Contabilidade Geral

Em 30/12/X1, a empresa Beta, sociedade anônima de capital aberto, fez uma captação de recursos, via debêntures, cujo valor de emissão foi R$ 2,2 milhões com taxa de juros anual contratada de 5,0% e com prazo de 10 anos. Para isso, incorreu em custos de transação no montante de R$ 100 mil pagos em 30/12/X1. Todavia, dadas as condições vantajosas em relação ao mercado, houve prêmio na emissão das debêntures de R$ 200 mil. Com base nessas informações, a empresa Beta reconheceu, em 30/12/X1,

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q811917

Contabilidade Geral

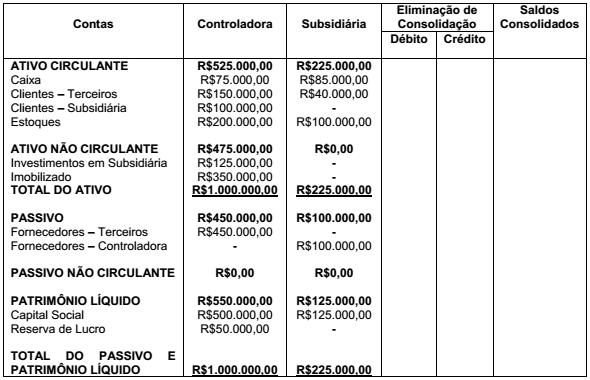

Uma sociedade empresária apresenta no seu Ativo Não Circulante investimento em uma Subsidiária Integral. Em 31 de dezembro de 2010, foi apresentado o seguinte papel de trabalho para que fossem identificados os registros de eliminações e os saldos consolidados. Não existem lucros não realizados decorrentes de transações entre as companhias.

A partir da elaboração do Balanço Patrimonial Consolidado, assinale a opção

INCORRETA.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

Q283342

Contabilidade Geral

Uma companhia possui participação permanente na empresa Delta, adquirida em 2009. No exercício de 2010, esse investimento apresentou as seguintes características:

Considerando exclusivamente os dados acima e sabendo que em 2010 não houve chamamento de capital novo, o valor contábil final correspondente ao investimento da investidora será, em reais, de

Considerando exclusivamente os dados acima e sabendo que em 2010 não houve chamamento de capital novo, o valor contábil final correspondente ao investimento da investidora será, em reais, de

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272364

Contabilidade Geral

Texto associado

A Lei n.o 6.404/1976 estabelece, para as sociedades por ações, a

obrigatoriedade da adoção do método da equivalência patrimonial

na avaliação de investimentos em coligadas, controladas e em

outras sociedades que façam parte de um mesmo grupo ou estejam

sob controle comum. Com relação aos conceitos legais acerca do

assunto, julgue os itens que se seguem.

obrigatoriedade da adoção do método da equivalência patrimonial

na avaliação de investimentos em coligadas, controladas e em

outras sociedades que façam parte de um mesmo grupo ou estejam

sob controle comum. Com relação aos conceitos legais acerca do

assunto, julgue os itens que se seguem.

Controlada é a sociedade na qual a controladora, diretamente ou por meio de outras controladas, é titular de direitos de sócio que lhe assegurem, de modo permanente, preponderância nas deliberações sociais e o poder de eleger a maioria dos administradores.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272363

Contabilidade Geral

Texto associado

A Lei n.o 6.404/1976 estabelece, para as sociedades por ações, a

obrigatoriedade da adoção do método da equivalência patrimonial

na avaliação de investimentos em coligadas, controladas e em

outras sociedades que façam parte de um mesmo grupo ou estejam

sob controle comum. Com relação aos conceitos legais acerca do

assunto, julgue os itens que se seguem.

obrigatoriedade da adoção do método da equivalência patrimonial

na avaliação de investimentos em coligadas, controladas e em

outras sociedades que façam parte de um mesmo grupo ou estejam

sob controle comum. Com relação aos conceitos legais acerca do

assunto, julgue os itens que se seguem.

São coligadas as sociedades nas quais a investidora tenha influência significativa.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272362

Contabilidade Geral

Texto associado

A Lei n.o 6.404/1976 estabelece, para as sociedades por ações, a

obrigatoriedade da adoção do método da equivalência patrimonial

na avaliação de investimentos em coligadas, controladas e em

outras sociedades que façam parte de um mesmo grupo ou estejam

sob controle comum. Com relação aos conceitos legais acerca do

assunto, julgue os itens que se seguem.

obrigatoriedade da adoção do método da equivalência patrimonial

na avaliação de investimentos em coligadas, controladas e em

outras sociedades que façam parte de um mesmo grupo ou estejam

sob controle comum. Com relação aos conceitos legais acerca do

assunto, julgue os itens que se seguem.

Influência significativa existe quando a investidora detém ou exerce o poder de participar nas decisões das políticas financeira ou operacional da investida, sem controlá-la.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272325

Contabilidade Geral

Texto associado

Julgue os itens a seguir, considerando os pronunciamentos do CPC

e os princípios de contabilidade.

e os princípios de contabilidade.

Se um grupo econômico for constituído por seis empresas — uma controladora e cinco controladas —, mesmo que uma das controladas desenvolva negócios diferentes dos das outras cinco, a consolidação dos balanços incluirá as seis empresas.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

FINEP

Prova:

CESGRANRIO - 2011 - FINEP - Analista - Contabilidade |

Q202081

Contabilidade Geral

A Companhia P. S/A, de capital fechado, detém 30% do capital social da Companhia A. S/A, também de capital fechado. Essa participação foi classificada no Balanço Patrimonial/2008 no Ativo Não Circulante / Investimentos / Controladas / Avaliadas ao MEP. Em 2009, a Cia. P. recebeu da Cia. A., gratuitamente, 30% das novas ações emitidas pela Cia. A. em decorrência da incorporação das reservas de lucro ao capital social. Esse recebimento de ações pela P. S/A indica que na A. S/A ocorreu

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154824

Contabilidade Geral

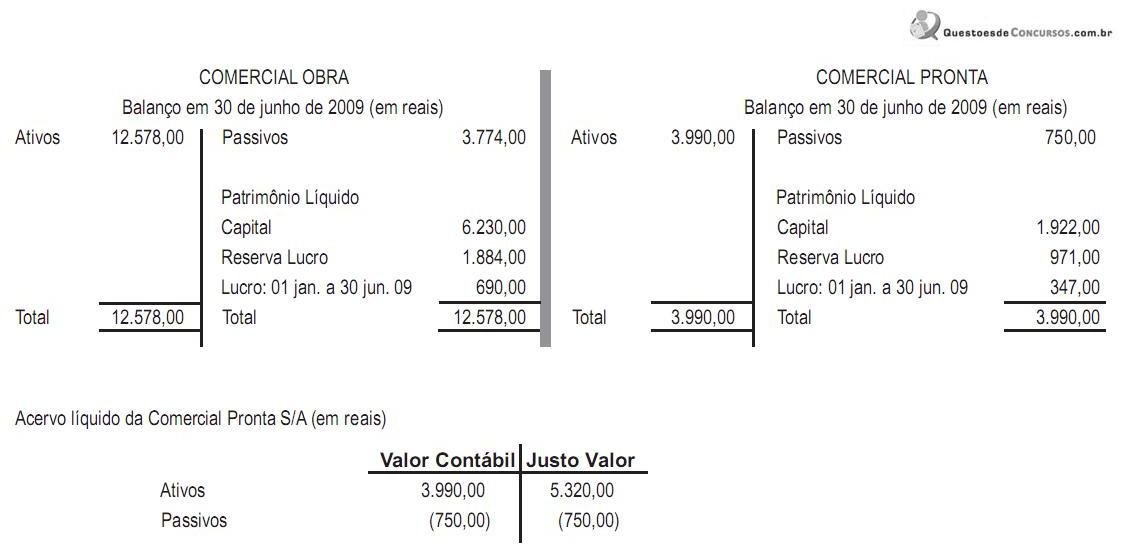

A Comercial Obra não tem participação na Comercial Pronta e as duas empresas não estão sob o mesmo controle acionário. Elas acordaram que a primeira incorporaria a segunda, em 30 de junho de 2009, com base no acervo líquido avaliado pelo justo valor, por não estarem sob o mesmo controle acionário.

As companhias apresentaram os balanços a seguir, elaborados em 30 de junho de 2009.

Na incorporação, houve a efetiva transferência do controle acionário, e a incorporada foi considerada como adquirida.

Nessas condições, o lançamento do aumento de capital na incorporadora, em decorrência da incorporação, em reais, foi

As companhias apresentaram os balanços a seguir, elaborados em 30 de junho de 2009.

Na incorporação, houve a efetiva transferência do controle acionário, e a incorporada foi considerada como adquirida.

Nessas condições, o lançamento do aumento de capital na incorporadora, em decorrência da incorporação, em reais, foi