Questões de Concurso

Comentadas sobre investimentos em contabilidade geral

Foram encontradas 341 questões

Os derivativos disponíveis para venda classificados no ativo realizável a longo prazo devem ser avaliados pelo valor de custo de aquisição e ajustados pelo valor provável de realização caso este seja inferior ao valor de custo

Considerando os dados da tabela acima, julgue o item

subsequente a respeito da combinação de negócios, fusão,

incorporação e cisão.

Considerando os dados da tabela acima, julgue o item

subsequente a respeito da combinação de negócios, fusão,

incorporação e cisão.

O goodwill decorrente de aquisição de uma controlada será classificado como uma conta do grupo ativo não circulante, subgrupo investimentos, quando a empresa controladora apresentar balanços consolidados.

O balanço patrimonial consolidado apresentado por uma empresa controladora que tenha, por exemplo, 70% de participação acionária da empresa investida, deve apresentar, separadamente, as participações de não controladores, dentro do patrimônio líquido.

Considere que o prêmio de risco sistemático para ativos com o mesmo perfil de risco do ativo financeiro em tela seja igual a 4% e que o risco diversificável do referido ativo seja igual a 3%. Nessa situação, considerando-se que o fluxo de caixa ajustado pelo risco seja igual a R$ 192.523, o valor presente esperado do ativo financeiro é superior a R$ 188 mil.

Suponha que o lucro líquido da empresa Delta, no final de 2013, tenha sido de R$ 600.000. Suponha, ainda, que 10% desse lucro não tenham sido realizados naquele período e que sejam referentes a uma operação de venda de estoque para a controladora, que detém 30% de participação na empresa Delta. Nessa situação, a controladora deverá reconhecer o valor de R$ 180.000 como resultado da equivalência patrimonial em 2013.

As participações de caráter permanente em sociedades e os direitos de qualquer natureza que não sejam classificáveis no ativo circulante, sejam realizáveis a longo prazo e não se destinem à manutenção da atividade da empresa serão registradas no ativo não circulante e apresentarão, em uma única conta sintética, de maneira agrupada, todas as participações societárias em empresas prestadoras de serviço de telecomunicações ou de outro segmento.

Em determinadas situações, o investimento em entidades coligadas deve ser feito, necessariamente, pelo método da equivalência patrimonial, enquanto em outras, a empresa investidora poderá optar entre o método do custo, o método do valor justo ou o método da equivalência patrimonial.

Ao se utilizar o método de custo para a avaliação dos investimentos, a empresa investidora deve reconhecer os lucros não distribuídos no momento em que são gerados pela empresa investida, independentemente de sua distribuição ou de seu pagamento.

No período de 01/01/2013 a 30/06/2013, a Cia. Copa reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido do semestre: R$ 400.000,00

- Ajustes de conversão de investida no exterior: R$ 100.000,00 (credor)

Com base nestas informações, os valores evidenciados no Balanço Patrimonial da Cia. Carioca, em Investimentos em Coligadas, em 31/12/2012 e 30/06/2013, foram, respectivamente,

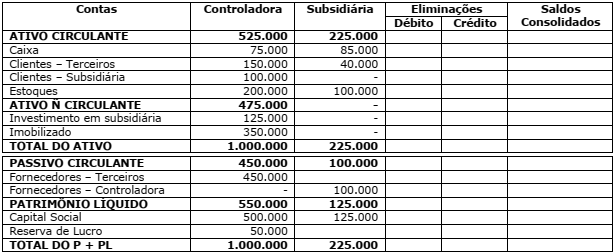

Uma sociedade empresária Belém S/A apresenta no seu Ativo Não Circulante investimento em uma Subsidiária Integral (Cia. Paragominas). Em 31 de dezembro de 2010, foi apresentado o seguinte papel de trabalho para que fossem identificados os registros de eliminações e os saldos consolidados. Não existem lucros não realizados decorrentes de transações entre as companhias.

Assinale as afirmativas abaixo em Verdadeiro ou Falso, e a seguir marque a opção que contém a sequência correta.

( ) O Ativo Circulante consolidado reduziu em R$100.000

( ) O Ativo Não Circulante consolidado é de R$350.000

( ) O patrimônio Líquido é de R$675.000

( ) O Ativo consolidado é de R$1.225.000

A sequência correta é:

Considerando a situação acima, assinale a opção INCORRETA.

A B C

patrimônio líquido, em 31/12/2012 1.000.000 2.000.000 3.000.000

resultado do período 100.000 200.000 300.000

lucro não realizado na coligada 30.000 20.000 10.000

lucro não realizado na investidora 10.000 20.000 30.000

participação da investidora (%) 30 35 40

o resultado da equivalência patrimonial é superior a R$ 2 milhões.

Acerca de companhias abertas, julgue o item que se segue.

Em caso de alienação direta do controle de companhia aberta,

o adquirente é obrigado a fazer oferta pública de aquisição das

ações com direito a voto de propriedade dos demais acionistas

da companhia, assegurando-lhes o preço no mínimo igual a

80% do valor pago por ação com direito a voto, integrante do

bloco de controle.

Em cada item a seguir é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

Uma companhia brasileira é investidora de uma companhia

estrangeira, que elabora suas demonstrações financeiras usando

o dólar norte-americano. Nessa situação, para realizar a

conversão das demonstrações para a moeda funcional da

investidora, utilizando o método da taxa corrente, a investidora

deverá converter os valores dos ativos e passivos pela taxa de

fechamento do dólar na data do respectivo balanço. As receitas

e as despesas deverão ser convertidas pelas taxas cambiais em

vigor nas datas das transações ou pela taxa média do período,

sendo reconhecidas as variações cambiais resultantes em conta

específica do patrimônio líquido.

Em cada item a seguir é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

As companhias Ydra e Kithero investiram na companhia Xios,

detendo, respectivamente, 44,5% e 9% das ações ordinárias

emitidas por essa companhia. A companhia Ydra não investiu

na companhia Kithero, mas realizou com ela um acordo,

segundo o qual a Kithero sempre seguiria os votos da Ydra nas

decisões relativas à Xios. Nessa situação, é correto afirmar que

as demonstrações financeiras da Xios deverão,

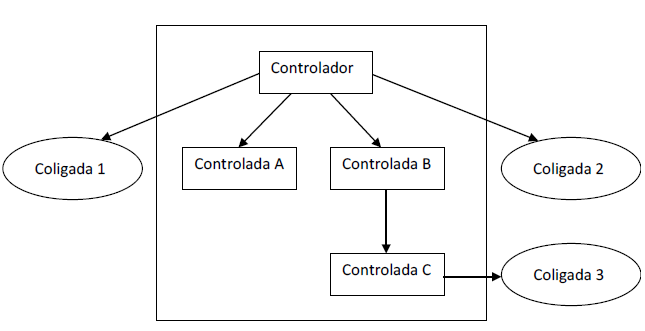

obrigatoriamente, ser consolidadas pela companhia Ydra.