Questões de Concurso

Comentadas sobre investimentos em contabilidade geral

Foram encontradas 341 questões

Julgue o item a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976 (e alterações posteriores) e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Na demonstração do valor adicionado, o reconhecimento de resultado positivo de equivalência patrimonial aumenta o valor adicionado recebido em transferência.

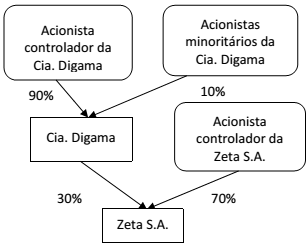

Os capitais sociais da Cia. Digama e da Zeta S.A. eram compostos integralmente por ações ordinárias, distribuídas conforme indicado pelo diagrama abaixo.

Em 5 de maio de 2015 foi celebrado um contrato entre os acionistas de ambas as companhias, nos seguintes termos:

• A Zeta S.A. incorporou a Cia. Digama;

• As 30.000 ações da Zeta S.A. que a Cia. Digama possuía foram canceladas;

• A Zeta S.A. emitiu 90.000 novas ações, que foramdistribuídas aos acionistas da Cia. Digama na proporçãodas participações que detinham nessa companhia antesda celebração do contrato.

Sabendo que após a celebração desse contrato não houve qualquer acordo entre os acionistas da Zeta S.A. que impusesse restrições a seus direitos de voto, para que essa combinação de negócios seja contabilizada, é necessário que:

Valor aplicado (R$) Taxa de juros Data de vencimento Classificação pela empresa

2.000.000,00 0,9%a.m. 01/12/2016 Disponível para venda futura

2.000.000,00 0,8%a.m. 01/12/2018 Destinados para venda imediata

2.000.000,00 1,0%a.m. 01/12/2018 Mantidos até o vencimento

Os valores justos destas aplicações, em 31/12/2014, eram os seguintes:

Classificação pela empresa Valor Justo (R$)

Disponível para venda futura 2.040.000,00

Destinados para venda imediata 2.010.000,00

Mantidos até o vencimento 2.020.000,00

Sabendo que todas as aplicações remuneram juros compostos, os valores evidenciados no Balanço Patrimonial de 31/12/2014 para os títulos disponíveis para venda futura, para os títulos destinados para venda imediata e para os títulos mantidos até o vencimento, foram, respectivamente, em reais,

Uma empresa está captando recursos no mercado de capitais e emitiu 50.000.000 de debêntures pelo valor nominal unitário de R$ 4,00 com o objetivo de obter um total de recursos no valor de R$ 200.000.000,00. As características das debêntures emitidas foram as seguintes:

− Data da emissão: 02/01/2014

− Prazo total: 20 anos

− Taxa de juros: 10% ao ano (prefixada)

− Pagamentos: parcelas anuais de R$ 23.491.924,95

− Gastos incorridos para a emissão e colocação das debêntures: R$ 552.890,20

Como há uma tendência de redução das taxas de juros nos próximos anos, houve uma grande procura pelas debêntures emitidas e a empresa conseguiu vendê-las pelo valor total de R$ 215.000.000,00, fazendo com que o custo efetivo final da emissão fosse 9,0% ao ano.

Considerando que a primeira parcela anual foi paga em 31/12/2014, o saldo apresentado no balanço patrimonial de 31/12/2014

e o valor total dos encargos financeiros apropriados no resultado de 2014, relativos às debêntures emitidas, foram,

respectivamente, em reais,

Os créditos existentes entre sociedades coligadas e controladas, de um lado, e as respectivas sociedades participantes e controladoras, de outro, devem ser detalhados nas notas explicativas.

Em relação ao impacto líquido provocado no Ativo Circulante, assinale a opção

CORRETA.

Em relação ao impacto líquido provocado no Ativo Circulante, assinale a opção

CORRETA.Caixa e Equivalentes de Caixa .................R$ 80.000,00

Clientes – Terceiros ................................R$ 250.000,00

Clientes – Subsidiária ..............................R$ 150.000,00

Estoques ................................................R$ 100.000,00

Investimentos em Subsidiária ..................R$ 225.000,00

Imobilizado ............................................R$ 400.000,00

TOTAL DO ATIVO............................. R$ 1.205.000,00

Sabe-se que a empresa possui uma subsidiária integral que encerrou o ano de 31/dez/2011 com os seguintes saldos.

Caixa e Equivalentes de Caixa .............R$ 50.000,00

Clientes – Terceiros .............................R$ 150.000,00

Estoques............................................. R$ 40.000,00

Imobilizado......................................... R$ 400.000,00

TOTAL DO ATIVO............................ R$ 640.000,00

Sabendo que a empresa Joia do Nilo irá consolidar seu ativo com o da subsidiária, podemos afirmar que para fins de consolidação serão excluídos do ativo os seguintes valores: