Questões de Contabilidade Geral - Ganhos ou perdas de capital para Concurso

Foram encontradas 35 questões

A companhia Coimbra é uma prestadora de serviços e tem como atividade principal a recuperação, raspagem, polimento e lustração de pisos e congêneres.

Em 31/12/2020, adquiriu um equipamento por R$ 290.000, com pagamento à vista. Gastou, ainda, R$ 10.000 com transporte e seguro do equipamento da sede do fornecedor até o seu estabelecimento e outros R$ 20.000 para a sua instalação. Na data da aquisição, a companhia Coimbra (com base em informações técnicas) estabeleceu em 5 anos a vida útil econômica do equipamento e o valor residual esperado de R$ 20.000 ao final de sua vida útil. Para o cálculo da depreciação do equipamento, a companhia adotou o método das cotas constantes.

Em 31/05/2022, a companhia Coimbra vendeu, à vista, o equipamento por R$ 250.000 e teve de pagar R$ 10.000 de comissão ao vendedor.

O resultado apurado na venda do equipamento foi positivo em:

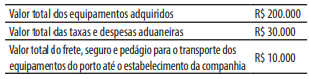

No valor total dos equipamentos adquiridos estavam inclusos:

A companhia Madruga revendeu a totalidade do lote de equipamentos por R$ 600.000, mas concedeu um desconto de R$ 60.000 ao comprador no ato da venda pelo pagamento à vista. Sobre o valor da venda, houve a incidência de ICMS no valor de R$ 21.600 e a companhia ainda incorreu em gastos com o transporte dos equipamentos vendidos até o estabelecimento do cliente, no valor de R$ 8.400, e com a comissão do vendedor, no valor de R$ 5.000.

Considerando que não houve a ocorrência de outros gastos ou impostos, é correto afirmar que em relação a essa operação, a companhia Madruga:

Uma sociedade empresária tinha um terreno, utilizado em seus negócios, que estava contabilizado por R$100.000 em seu balanço patrimonial.

No final do exercício, a sociedade empresária realizou uma avaliação do teste de recuperabilidade em seus ativos imobilizados. Ela constatou que o valor justo líquido de despesas diretas de venda do terreno era de R$90.000, enquanto seu valor em uso era de R$110.000.

Assinale a opção que indica o impacto do teste nas contas patrimoniais da sociedade empresária.

I. Distribuidor de título de capitalização é a pessoa física ou jurídica que realiza a intermediação entre a sociedade de capitalização e o canal de venda dos títulos de capitalização. II. A prestação de serviço pelo distribuidor é uma atividade autônoma, sem subordinação ou exclusividade, neste último caso, respeitada a área territorial definida em contrato, não gerando nenhum vínculo de emprego entre as partes, sociedade de capitalização e distribuidor, nem entre os empregados e/ou prestadores de serviços do distribuidor em relação à sociedade de capitalização e vice-versa. III. A relação da sociedade de capitalização com o distribuidor deverá estar materializada em contrato particular, previamente ao início das operações, devendo contemplar a realização de auditoria nas atividades dos distribuidores, vinculados à oferta dos títulos de capitalização. IV. A provisão matemática para resgate de um título deverá considerar atualização monetária e juros, a partir da data de vigência. V. A sociedade de capitalização poderá se apropriar da provisão matemática dos títulos suspensos ou caducos por inadimplência dos pagamentos, devendo colocar à disposição do titular, independentemente do número de pagamentos efetuados, o valor de resgate após o prazo de carência, ainda que a inadimplência ocorra em data anterior ao prazo de carência fixado.

A sequência CORRETA é: