Questões de Concurso

Sobre ganhos ou perdas de capital em contabilidade geral

Foram encontradas 59 questões

I. Distribuidor de título de capitalização é a pessoa física ou jurídica que realiza a intermediação entre a sociedade de capitalização e o canal de venda dos títulos de capitalização. II. A prestação de serviço pelo distribuidor é uma atividade autônoma, sem subordinação ou exclusividade, neste último caso, respeitada a área territorial definida em contrato, não gerando nenhum vínculo de emprego entre as partes, sociedade de capitalização e distribuidor, nem entre os empregados e/ou prestadores de serviços do distribuidor em relação à sociedade de capitalização e vice-versa. III. A relação da sociedade de capitalização com o distribuidor deverá estar materializada em contrato particular, previamente ao início das operações, devendo contemplar a realização de auditoria nas atividades dos distribuidores, vinculados à oferta dos títulos de capitalização. IV. A provisão matemática para resgate de um título deverá considerar atualização monetária e juros, a partir da data de vigência. V. A sociedade de capitalização poderá se apropriar da provisão matemática dos títulos suspensos ou caducos por inadimplência dos pagamentos, devendo colocar à disposição do titular, independentemente do número de pagamentos efetuados, o valor de resgate após o prazo de carência, ainda que a inadimplência ocorra em data anterior ao prazo de carência fixado.

A sequência CORRETA é:

Uma das técnicas utilizadas para análise de um projeto de investimento é a do Valor Presente Líquido (VPL), o qual é obtido subtraindo-se o investimento inicial do valor presente das entradas de caixa, descontadas a uma taxa definida pela empresa. A taxa utilizada para desconto das entradas de caixa a serem trazidas a valor presente é relativa:

As vendas líquidas de uma empresa são iguais a $ 4 milhões, seu ativo total é de $ 8 milhões e o total do exigível é de $ 3 milhões. Conhecendo seu indicador de margem líquida, igual a 10%, pode-se afirmar que suas taxas de Retorno do Ativo (ROA) e do Patrimônio Líquido (ROE) são, respectivamente, iguais a:

Custo de Aquisição - R$80.000,00

(-) Depreciação Acumulada R$20.000,00

(-) Perda Estimada por Redução ao Valor Recuperável R$5.000,00

Em 2.1.2014, o bem foi vendido à vista por R$54.000,00.

O resultado apurado nesta operação é uma perda de:

Representa o retomo que os acionistas ou quotistas da empresa estão obtendo em relação aos seus investimentos na empresa. Essa taxa pode ser comparada com a de outros rendimentos alternativos no mercado, como Caderneta de Poupança, CDBs, Letras de Câmbio, Ações, Aluguéis, Fundos de Investimentos, etc.

O texto apresenta a definição deAnalise a tabela a seguir e responda à questão.

Considere os valores abaixo:

- Lucro líquido do exercício = R$ 500.000,00

- Ativos totais = R$ 300.000,00

- Patrimônio líquido = R$ 100.000,00

- Lucro operacional = R$ 900.000,00

Analisando os dados, pode-se afirmar que o retorno do capital próprio e a rentabilidade do investimento corresponde, respectivamente, a

Despesas Administrativas – R$ 5.000,00

Despesas Financeiras – R$ 2.000,00

Venda de Mercadorias – 15.000,00

Impostos sobre Vendas – R$ 1.000,00

Custo das Mercadorias Vendidas – R$ 4.000,00

Receita Financeira – R$ 1.500,00

Ganho na Venda de Ativo Imobilizado – R$ 3.000,00

Com base nas informações acima, assinale a alternativa que identifica o valor da receita líquida de vendas.

Prejuízo Acumulado 1.500,00

Salários a Pagar 1.500,00

Caixa 2.000,00

Mercadorias 4.000,00

Duplicatas a Pagar 5.000,00

Equipamentos 6.000,00

Duplicatas a Receber 8.000,00

Conta-Corrente Bancária 9.000,00

Capital Social 23.000,00

Despesas Gerais 24.000,00

Custo das Mercadorias Vendidas 68.000,00

Receitas de Vendas 91.000,00

Após o encerramento das contas de resultado, o valor total do Patrimônio Líquido será, em reais, de

A taxa de retorno gerado pelos ativos é equivalente a:

Considerando a taxa de retorno de ativos livres de risco igual a 10 e a rentabilidade oferecida pelo mercado em sua totalidade e representada pela carteira de mercado igual a 18, pelo método de mensuração do custo de capital próprio derivado da aplicação do modelo de precificação de ativos, uma empresa, que apresenta o risco do ativo em relação ao risco sistemático da carteira de mercado igual a 1,2 apresentará o custo do capital próprio igual a:

Considere que uma empresa de lanches tenha encerrado seu balanço em 31/12/2006, apresentando os seguintes dados:

Caixa |

R$1.541,00 |

Empréstimos |

R$1.470,00 |

Bancos e/ movimento |

R$2.510,00 |

Fornecedores |

R$1.250,00 |

Clientes |

R$1.830,00 |

Crédito de diretores |

R$1.440,00 |

Estoques |

R$2.150,00 |

Salários a pagar |

R$2.580,00 |

Adiantamento de clientes |

R$1.330,00 |

Pró- labore a pagar |

R$1.201,00 |

Depósito judicial |

R$1.150,00 |

ICMS a recolher |

R$1.190,00 |

Com base nos dados acima e utilizando como base o saldo do Ativo Total e a Técnica da Análise Vertical, assinale a opção que indica o correto índice de aplicação de recursos no Ativo Realizável em longo prazo.

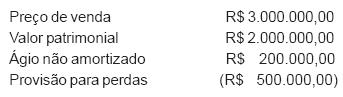

Em 2006, a Cia. Beta negociou sua participação acionária na Cia. X, apresentando as seguintes informações relativas a essa operação:

Em vista disso, a operação acima gerou para a empresa um(a)

O retorno sobre o capital próprio das empresas A, B e C baseados no quadro abaixo são, respectivamente: (Identidade Dupont)

Com base nos critérios aplicáveis à destinação do resultado, julgue o item a seguir.

Quando ocorre a perda que originou a constituição da reserva para contingências, o lançamento correto a ser efetuado é do tipo:

D – reserva para contingências

C – perdas contingenciais