Questões de Contabilidade Geral - Folha de Pagamento para Concurso

Foram encontradas 31 questões

O registro do imposto de renda retido na fonte, advindo da folha de pagamento, proporcionará um aumento no passivo circulante da empresa no momento do reconhecimento da despesa com salários.

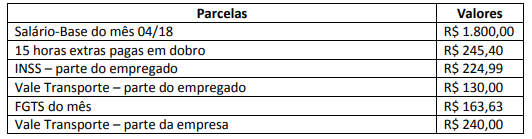

Após verificar que não havia saldos de períodos anteriores, com base nos dados apresentados e acatando o regime de competência de exercícios, o saldo líquido da conta “Salários a Pagar” da Sociedade Empresária, em 30 de abril de 2018, é de:

Uma determinada empresa, ao encerrar a folha de pagamento no dia 30 de novembro de 2017, apresentou as seguintes informações, cujos valores foram contabilizados no mesmo dia, de acordo com o regime de competência:

Considerando somente essas informações apresentadas e que a empresa utilizou alíquota

de 8% no cálculo do FGTS, o valor da despesa de FGTS, contabilizado no dia 30 de novembro

de 2017, em reais, é

A seguir, são apresentados fatos, numerados de I a VII, relativos à empresa Comercial Varejos Ltda., que utiliza o sistema de conta-corrente para apurar o ICMS.

Mês de janeiro de 2017

I Venda de mercadorias a prazo no valor de R$ 6.000, com desconto incondicional concedido de R$ 250.

II Contabilização de ajuste mensal relativo ao ICMS, considerando-se que já foi apurado saldo credor de R$ 500 na conta ICMS a recuperar.

III Apropriação da despesa relativa ao aluguel do prédio onde a empresa está instalada, no valor de R$ 2.000.

IV Apropriação das despesas relativas aos salários dos empregados (R$ 2.000) e registro dos valores retidos dos empregados, relativos a contribuições de previdência social (R$ 160).

V Venda de veículo pelo valor de R$ 10.000, registrado no ativo imobilizado por R$ 30.000, com depreciação acumulada de R$ 25.000.

Mês de fevereiro de 2017

VI Pagamento do aluguel referente ao mês de janeiro de 2017.

VII Pagamento dos salários dos empregados e das contribuições de previdência social, relativos ao mês de janeiro de 2017.

Tendo como referência as informações apresentadas, julgue o próximo item, relativo à contabilização de operações contábeis diversas.

Os fatos IV e VII deverão ser registrados por meio dos seguintes lançamentos.

Fato IV

D – Salários – R$ 2.000

C – Salários a pagar – R$ 2.000

e

D – Salários a pagar – R$ 160

C – Contribuições previdenciárias a recolher – R$ 160

Fato VII

D – Salários a pagar – R$ 1.840

D – Contribuições previdenciárias a recolher – R$ 160

C – Caixa/Bancos – R$ 2.000