Questões de Concurso

Sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 2.239 questões

A Escrituração Contábil deve ser executada de acordo com a ITG 2000 (R1) – Escrituração Contábil. Sobre as condições de execução de escrituração contábil, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F).

I. Com base em documentos de origem externa ou interna.

II. Se ausentes os documentos de origem interna ou externa, com base em elementos que evidenciem fatos contábeis.

III. Em moeda corrente nacional ou internacional, diante da expansão da globalização e de acordo com a convergência da contabilidade brasileira às normas internacionais.

IV. Com ausência de espaços em branco, admitidas emendas.

V. Utilizando estornos para evidenciar o princípio da “Primazia da Essência sobre a Forma”.

A sequência CORRETA é:

O lançamento

D – Edifícios

C – Terrenos

C – Bancos – C/Movimento

C – Credores

corresponde a uma variação patrimonial

Uma Sociedade Empresária adquiriu, à vista, mercadorias para revenda. O valor total da Nota Fiscal, emitida pelo fornecedor, foi de R$200.000,00. Neste valor estão incluídos R$34.000,00 referentes a ICMS a recuperar.

Adicionalmente, pagou R$1.500,00, referentes ao transporte das mercadorias até o seu estabelecimento, sem incidência de ICMS na transação de frete.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R1) – ESTOQUES, o lançamento contábil que representa adequadamente o reconhecimento da transação é:

Em 01/01/2016, Manuel e Joaquim resolvem formar uma sociedade empresária. Na ocasião, o contrato social estabelecia que cada sócio contribuiria com R$ 50.000 para a formação do capital social da entidade. Naquela data, entretanto, cada sócio contribuiu efetivamente com R$ 40.000, sendo que Manuel integralizou sua parcela mediante a entrega de um imóvel para ser utilizado pela sociedade empresária e Joaquim, mediante a entrega do montante em dinheiro.

Assinale a opção que indica os lançamentos contábeis gerados.

Em 31/12/2015 uma empresa obteve um empréstimo no valor de R$ 1.000.000,00 com as seguintes características:

− Prazo total: 6 anos

− Taxa de juros compostos: 10% ao ano

− Pagamentos: parcelas iguais e anuais de R$ 229.607,00

Para a obtenção do empréstimo a empresa incorreu em custos de transação no valor total de R$ 30.000,00, pagos no ato da assinatura, fazendo com que a taxa de custo efetivo do empréstimo fosse 11% ao ano. Sabendo que a empresa efetuou o pagamento da primeira parcela na data do vencimento, o

Julgue os seguintes itens, relativos à contabilização de operações contábeis diversas.

I Os descontos incondicionais obtidos nas compras de mercadorias, quando a empresa opta por registrá-los, são contabilizados a débito de uma conta representativa dos referidos descontos e a crédito da conta mercadorias.

II O lançamento contábil composto por um débito na conta matérias-primas, outro débito na conta Imposto sobre Produtos Industrializados (IPI) a recuperar e um crédito na conta bancos é representativo do fato contábil compra de matéria-prima, à vista, com incidência do IPI.

III O registro contábil de uma compra cujo pagamento seja efetuado em longo prazo, em diversas parcelas, com juros embutidos nas referidas parcelas, implica um crédito em uma conta representativa das despesas financeiras a apropriar.

IV O lançamento contábil composto por um débito na conta salários a pagar e um crédito na conta contribuições de previdência a recolher é utilizado para registrar a contribuição previdenciária retida dos empregados.

Estão certos apenas os itens

Em 31/12/2015, para receber determinada revista durante o ano de 2016, uma empresa pagou a uma banca de jornal o valor de R$ 1.000.

Nessa situação, o efeito do registro contábil no ato da contratação foi um(a)

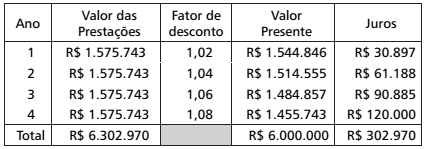

A Cia. Norte Transportes de Cargas adquiriu, no dia 02 de Janeiro do ano 2014, 20 caminhões no valor total de 6 milhões de reais, financiados em 48 parcelas anuais de 1,575 milhão, vencendo a 1ª em 31/01/14. Considere as Normas de Contabilidade vigentes, os efeitos tributários possíveis quando os veículos estavam à disposição do adquirente para utilização naquela data e o papel de trabalho elaborado pelo contador abaixo transcrito para a devida contabilização.

O lançamento contábil a ser realizado na data da aquisição é