Questões de Concurso

Sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 2.239 questões

Considerando a situação hipotética apresentada, julgue o item a seguir.

Considere que o lançamento do dia 20 foi feito a menor: uma despesa de R$ 890,00 paga à vista foi lançada pelo valor de R$ 390,00. Nessa situação, um lançamento de complementação poderá retificar o erro, desde que o novo histórico esclareça o motivo da retificação, a data e a localização do lançamento de origem.

Considerando a situação hipotética apresentada, julgue o item a seguir.

Considere que o impostos recolhidos no valor de R$ 758,00 foram contabilizados nas contas pertinentes — impostos e caixa — pelo valor de R$ 785,00. Nessa situação, para fins de futura conferência, é recomendável que seja feito um estorno total e, em seguida, um lançamento pelo valor correto.

Considerando a situação hipotética apresentada, julgue o item a seguir.

Considere que o histórico do lançamento 207 indicou a compra de um automóvel, quando o item adquirido à vista foi uma mesa. As contas debitadas e creditadas, bem como o valor da operação estão corretos. Nesse caso, o erro é irrelevante e não exige retificação, porque os elementos essenciais da partida foram preservados.

Considerando a situação hipotética apresentada, julgue o item a seguir.

Suponha que no registro da compra de um automóvel, Gisele inverteu as contas, a débito de banco e a crédito de veículos. Para retificar o lançamento, seria correto que a conta veículo fosse debitada duas vezes pelo valor de custo do bem.

Considerando a situação hipotética apresentada, julgue o item a seguir.

Há situações em que os créditos de fornecedores podem ser corretamente feitos no livro Diário Auxiliar de Fornecedores.

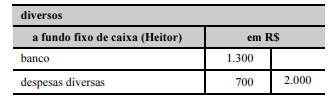

Acerca dessa situação hipotética, julgue o item a seguir.

A prestação de contas, na primeira quinzena, com apresentação de itens de despesas segregáveis, previstos e dentro do valor estipulado, e sem alteração do valor fixado para o fundo de caixa, poderá ser registrada pela contabilidade por meio de uma partida dobrada de segunda fórmula.

Considere que a conciliação bancária da conta apresenta uma diferença de R$ 100.000,00, referente ao recebimento pelo banco de uma duplicata que se encontrava em cobrança simples. Se o lançamento correspondente tivesse sido feito, o “total” acima deveria ser de R$ 300.000,00.

A empresa Sol Poente compra a crédito de fornecedores estrangeiros regularmente. Quando os prazos são inferiores a 180 dias não há incidência de juros. Nessa situação, para atualizar um crédito de fornecedor estrangeiro, o contabilista verifica apenas a variação da moeda estrangeira entre a data da compra e a data do ajuste, sendo o valor resultante debitado ou creditado na conta variação cambial do grupo de resultado, conforme a variação encontrada.

Considerando a estrutura das demonstrações contábeis estabelecida na Lei n.º 6.404/1976 e na legislação complementar, além dos indicadores de análise econômico-financeira, julgue o item seguinte.

Ao efetuar o pagamento de duplicatas com desconto a empresa, deverá efetuar o seguinte lançamento.

D desconto obtido

D duplicatas a pagar

C caixa

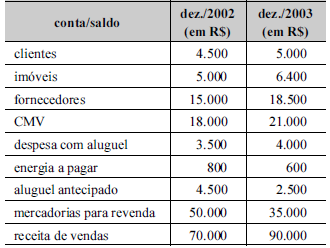

Considerando as informações apresentadas no quadro acima e a estrutura, elaboração e divulgação das demonstrações contábeis, julgue o item subseqüente.

O valor correspondente ao pagamento de aluguel, no ano de

2003, é igual a R$ 2.500,00.

Ao efetuar uma venda com recebimento antecipado, a empresa deverá registrar na DRE tal operação. O lançamento contábil será o seguinte.

D contas a receber – ativo circulante

C receita antecipada – DRE

A legislação determina que a escrituração seja flexível, com critérios e métodos variáveis de modo a adequar-se às circunstâncias e às necessidades, a fim de melhor refletir a realidade vivenciada pela empresa no desempenho de suas funções.

A empresa Alfa, em face de Beta ser sua subsidiária, deveria contabilizar a venda do terreno à vista, pelo regime de caixa.

1 - Data de operação;

2 - Conta a ser debitada;

3 - Conta a ser creditada;

4 - Histórico da operação;

5 - Valor da operação, em dinheiro.

Tais itens representam os requisitos necessários:

• foram recebidos R$ 280.000,00, referentes às duplicatas descontadas; • foram recebidos R$ 80.000,00, referentes às duplicatas em cobrança simples; • foram colocadas à disposição da empresa as duplicatas descontadas, no valor de R$ 70.000,00.

A propósito das informações apresentadas, julgue o item a seguir

Em 30/4/2003, o saldo do disponível aumentou em R$ 10.000,00, após os registros contábeis.

O contabilista registrou corretamente o desconto das duplicatas por meio de um crédito de R$ 350.000,00 na conta duplicatas a receber.

Débito em receita antecipada e crédito em receita de serviços representam recebimento antecipado por serviços a serem prestados.