Questões de Concurso

Sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 2.239 questões

Q1307420

Contabilidade Geral

A escrituração da taxa de administração de grupo de consórcio, na contabilidade da

administradora, deve ser procedida da seguinte forma:

Q1212794

Contabilidade Geral

Qual das alternativas a seguir indica o correto funcionamento do mecanismo do débito e do crédito nas contas do patrimônio líquido?

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2006 - SEFAZ-SP - Agente Fiscal de Tributos Estaduais - Prova 3 |

Q459470

Contabilidade Geral

Texto associado

Das demonstrações publicadas da Cia. Poente foram extraídas algumas informações organizadas na tabela abaixo. Combase nesses dados, identifique os valores, em (R$), solicitados nas questões de números 78 a 80.

Valor pago aos fornecedores no último período:

Q362191

Contabilidade Geral

A empresa Aerobag S/A, vendeu um conjunto de mesa com 4 cadeiras por R$ 1.500,00, perdendo na operação 10%. Recebeu o valor em moeda corrente. A operação não sofreu tributação.

O lançamento contábil para registrar o fato administrativo indicado é o seguinte:

O lançamento contábil para registrar o fato administrativo indicado é o seguinte:

Ano: 2006

Banca:

ESAF

Órgão:

SEFAZ-CE

Prova:

ESAF - 2006 - SEFAZ-CE - Auditor Fiscal da Receita Estadual - Provas 1 e 2 |

Q117679

Contabilidade Geral

Assinale abaixo o lançamento contábil (com omissão de data e histórico, para fins de simplificação) que deverá ser utilizado para registrar no livro Diário a quitação de duplicatas no valor de R$ 1.100,00, com juros de 10% de seu valor.

Ano: 2006

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2006 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Contabilidade |

Q24260

Contabilidade Geral

Em relação aos livros contábeis e à sua escrituração, é correto afirmar que

Ano: 2006

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2006 - CGU - Analista de Finanças e Controle - Área - Auditoria e Fiscalização - Prova 3 |

Q3360

Contabilidade Geral

Ao contabilizar o pagamento de uma dívida já vencida no valor de R$8.000,00, efetuado com juros moratórios de 11%, o Contador deverá realizar o seguinte lançamento:

Q2233

Contabilidade Geral

Se a contabilidade se destina a apurar, periodicamente, mutações patrimoniais, a veracidade da informação contida nos lançamentos contábeis permite:

Q1639937

Contabilidade Geral

A adoção do menor valor para os componentes do Ativo e

do maior valor para o Passivo, sempre que se apresentem

alternativas válidas para a quantificação das mutações

patrimoniais que alterem o Patrimônio Líquido, é determinada pelo princípio contábil da

Q1306998

Contabilidade Geral

No caso de recuperação de créditos mediante dação de bens em pagamento, é correto afirmar

que:

Q1223874

Contabilidade Geral

As partidas de 2° fórmula são compostas por uma conta a débito e duas ou mais contas a crédito. Considerando tais aspectos, analise o seguinte lançamento de 2 a fórmula:

Caixa

a Diversos a Duplicatas 10.000,00 a Receber a Juros de mora Ativos 500,00 10.500,00

O registro contábil acima indica que ocorreu um aumento, em reais, de

Caixa

a Diversos a Duplicatas 10.000,00 a Receber a Juros de mora Ativos 500,00 10.500,00

O registro contábil acima indica que ocorreu um aumento, em reais, de

Q1206833

Contabilidade Geral

Acerca dos lançamentos contábeis e dos índices econômico-financeiros, julgue os itens seguintes.

Ao contratar apólice de seguros no valor de R$ 5.000,00, com pagamento de 50% à vista e vigência de 5 anos, o lançamento correto será: a débito de ativo circulante — seguros antecipados de R$ 5.000,00; a crédito de ativo circulante — caixa/banco no valor de R$ 2.500,00; e a crédito de passivo circulante — seguros a pagar de R$ 2.500,00.

Ao contratar apólice de seguros no valor de R$ 5.000,00, com pagamento de 50% à vista e vigência de 5 anos, o lançamento correto será: a débito de ativo circulante — seguros antecipados de R$ 5.000,00; a crédito de ativo circulante — caixa/banco no valor de R$ 2.500,00; e a crédito de passivo circulante — seguros a pagar de R$ 2.500,00.

Q1206257

Contabilidade Geral

Acerca da elaboração das demonstrações contábeis, julgue o item a seguir.

Ao converter passivo em capital, a empresa estará reduzindo o percentual de capital de terceiros e também reduzirá seu índice de endividamento. O lançamento dessa operação deve ser a débito de passivo e a crédito de capital social.

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409447

Contabilidade Geral

O método das partidas dobradas, atualmente, é utilizado por:

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42547

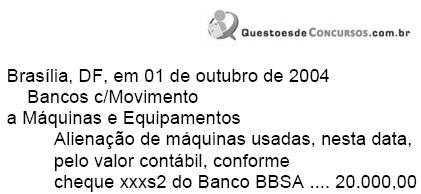

Contabilidade Geral

Examinando o Diário Contábil de sua empresa, o contador deparou-se com o seguinte lançamento para registrar a alienação de uma máquina usada, pelo valor contábil atual, recebendo em cheque o valor obtido.

Não satisfeito com o que viu o Contador tomou providências para que referido lançamento fosse retificado mediante o seguinte registro:

Não satisfeito com o que viu o Contador tomou providências para que referido lançamento fosse retificado mediante o seguinte registro:

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42543

Contabilidade Geral

Às 9 horas do dia 25 de novembro, a empresa Alvoradinha Ltda. praticou o seguinte fato contábil: recebimento, em cheque, de duplicatas no valor de R$ 2.200,00, com incidência de juros à taxa de 10% (dez por cento). Para contabilizar aludido fenômeno patrimonial em um único lançamento o Contador deverá fazê-lo como segue.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42537

Contabilidade Geral

A empresa Armazéns Gerais alugou um de seus depósitos pelo prazo de 25 meses, ao valor mensal de R$ 800,00, recebendo o valor total na assinatura do contrato, em primeiro de novembro de 2003.

A empresa contabilizou a transação segundo o princípio da competência de exercício. O procedimento resultou em acréscimo contábil do patrimônio no valor de

A empresa contabilizou a transação segundo o princípio da competência de exercício. O procedimento resultou em acréscimo contábil do patrimônio no valor de

Ano: 2005

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2005 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q24321

Contabilidade Geral

A Cia. Insegurança efetua um contrato de seguros para o veículo utilizado pela diretoria de vendas, com vigência de um ano e valor de R$ 120.000,00. Se a forma de pagamento da operação foi à vista, o lançamento de débito pela contabilidade, na ocasião do registro da operação, será em

Ano: 2005

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2005 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q24320

Contabilidade Geral

O dividendo recebido em cheque relativo à Participação Societária avaliada pelo Método de Equivalência Patrimonial, deve ser contabilizado como: Débito Crédito

Ano: 2005

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2005 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q24319

Contabilidade Geral

Uma determinada empresa, ao final de um período contábil, efetua uma venda de mercadorias nas seguintes condições de pagamento: 50% à vista e 50% a prazo. No procedimento de registro, esse evento foi contabilizado pelo valor total em conta do disponível. Identificado esse fato, é correto afirmar que