Questões de Concurso

Sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 2.239 questões

O município X tem uma dúvida com o Banco Y no valor de R$ 1.000.000,00, contraído em janeiro de 2024. Em setembro de 2024, a prefeitura realiza o pagamento da dívida.

O lançamento que o contador da prefeitura deverá fazer relativo à fase de liquidação na natureza orçamentária é

Débito: Caixa R$ 100,00 (Ativo) Crédito: Receita de juros R$ 100,00 (Resultado)

Com base nesse lançamento contábil, como deve ser classificado esse fato?

I. A soma dos débitos de cada lançamento é igual à soma dos créditos. II. Não há débito sem crédito correspondente. III. A soma das aplicações é superior à soma das origens de recursos. IV. A soma dos saldos das contas devedoras é inferior à soma dos saldos das contas credoras.

Quais estão corretas?

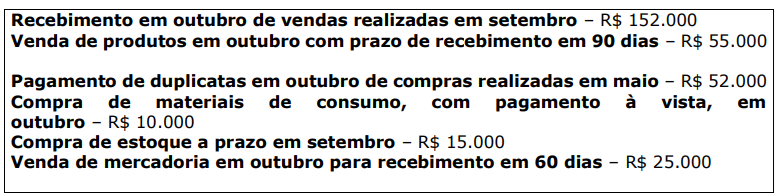

O valor do saldo do caixa apurado ao final do mês de outubro foi de:

Julgue o item a seguir, relativo a operações contábeis diversas.

Considere que uma entidade comercial adquira uma mercadoria para revenda tributada pelo ICMS e pelo IPI e que o valor do ICMS recuperável seja de R$ 9.000; considere, também, que, dias depois, essa mercadoria seja vendida a um cliente, com ICMS de R$ 12.600, sendo apurado o ICMS a recolher. Nessa hipótese, essas transações geram um débito e um crédito na conta de ICMS a recuperar, no valor de R$ 9.000, e um crédito de R$ 12.600 na conta de ICMS a recolher.

Julgue o item a seguir, relativo a operações contábeis diversas.

Considere que certa entidade tenha quitado, em atraso, um título de R$ 2.500 emitido por um de seus fornecedores, tendo incorrido em juros moratórios de R$ 100. Nessa situação, o registro contábil dessa transação exigirá um débito na conta de disponibilidades, no valor de R$ 2.600, um crédito na conta fornecedores, no valor de R$ 2.500, e um crédito na conta de juros a transcorrer, no valor de R$ 100.

Em relação a aspectos conceituais e práticos de contabilidade, julgue o item que se segue.

O conceito conhecido como equação fundamental do patrimônio, segundo o qual a soma das contas do grupo patrimonial ativo deve ser igual à soma das contas dos grupos patrimoniais passivo e patrimônio líquido, implica que todo débito em uma conta ativa deve ser seguido de crédito em uma conta passiva ou do patrimônio líquido.