Questões de Concurso

Comentadas sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 301 questões

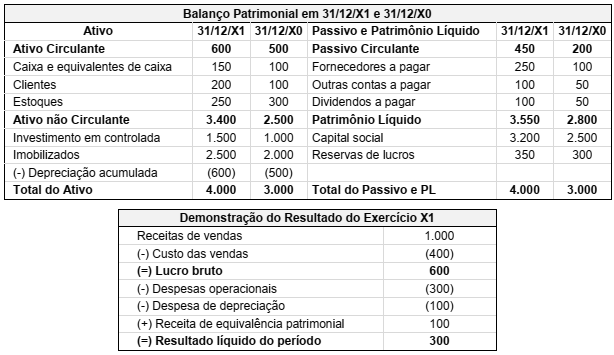

Abaixo são apresentados os Balanços Patrimoniais em 31/12/X1 e 31/12/X0 e a Demonstração do Resultado do Exercício X1 da Companhia Brasil:

Considerando exclusivamente as demonstrações contábeis acima, acerca da Demonstração do Fluxos de Caixa de T1 da

Companhia Brasil, é correto afirmar:

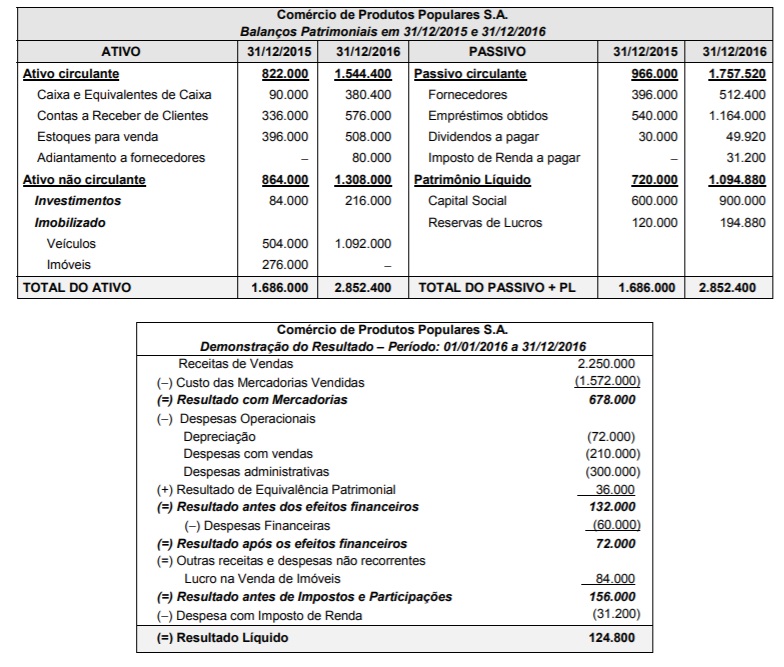

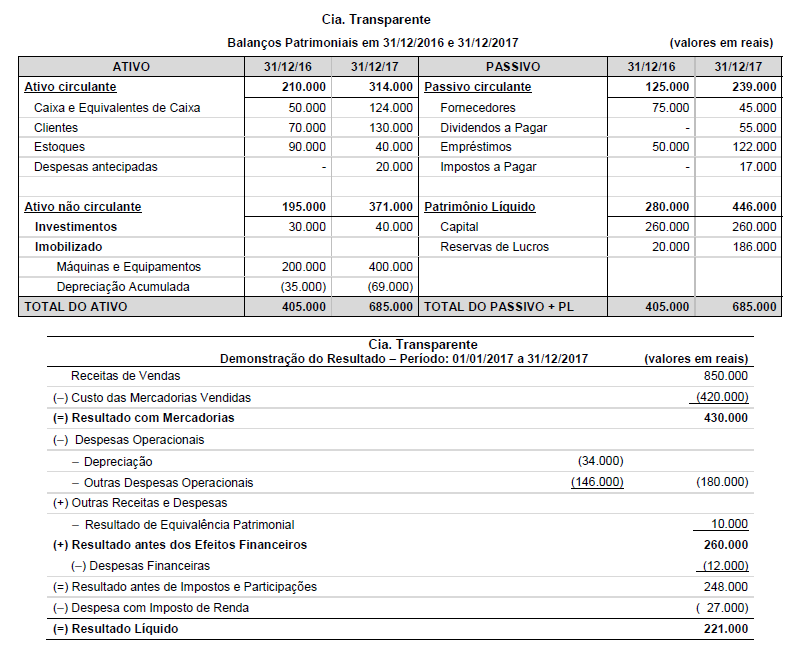

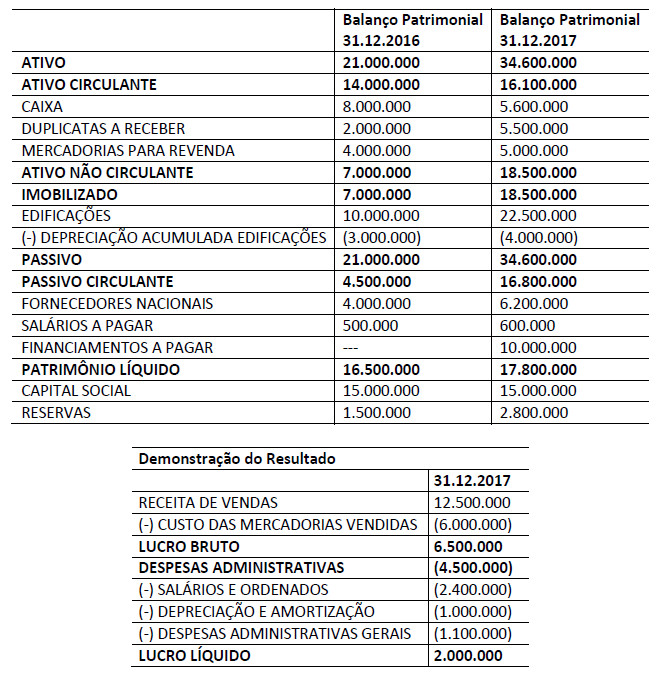

São apresentados a seguir os Balanços Patrimoniais em 31/12/2015 e 31/12/2016, e a Demonstração do Resultado do ano de 2016 da empresa Comércio de Produtos Populares S.A. (valores expressos em reais):

Considere que os imóveis foram vendidos em 02/01/2016 e que durante o ano de 2016 a empresa não vendeu investimentos nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras e pagou os dividendos constantes do balanço de 31/12/2015.

Com base nestas informações, é correto afirmar que o fluxo de caixa das atividades de

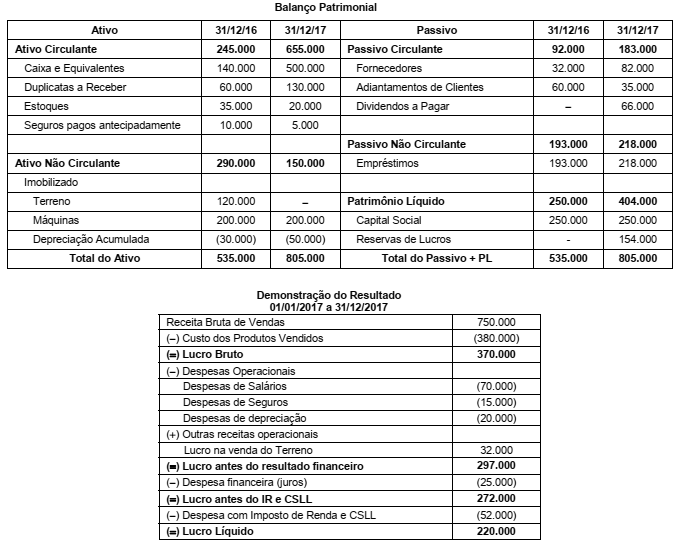

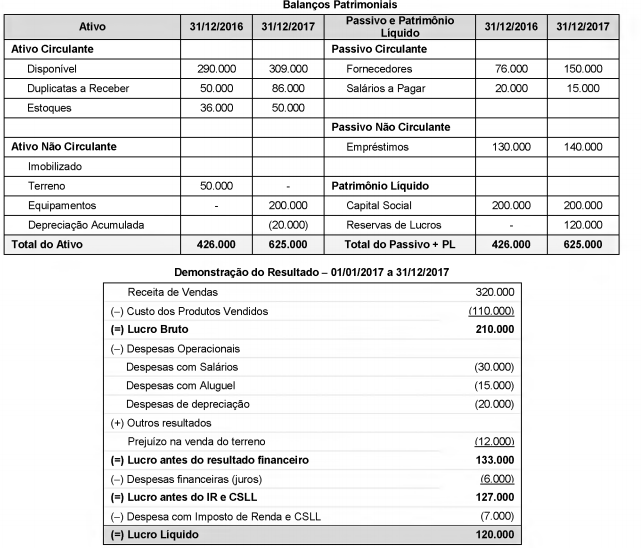

A Cia. das Caixas é uma empresa comercial e apresentava as seguintes demonstrações contábeis, com valores em reais:

Sabendo-se que a despesa financeira não foi paga e que o terreno foi vendido à vista, o fluxo de caixa decorrente das Atividades

Operacionais gerado no ano de 2017 foi, em reais,

Assinale a opção que indica a correta classificação na Demonstração dos Fluxos de Caixa da empresa em 31/12/2016 e em 31/12/2017, respectivamente.

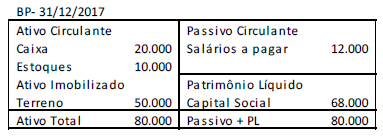

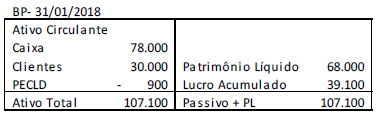

Uma entidade apresentava o seguinte balanço patrimonial, em 31/12/2017.

Já em 31/01/2018, o balanço patrimonial era o seguinte:

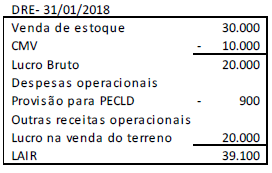

A demonstração do resultado do exercício da entidade, apresentada em 31/01/2018, era a seguinte:

Com base nas demonstrações contábeis acima e sem considerar o efeito tributário, assinale a opção que indica a geração ou o consumo da atividade operacional, no mês de janeiro de 2018.

Durante o ano de 2017 a empresa não liquidou nenhum empréstimo e não pagou as despesas financeiras incorridas. O valor correspondente ao Caixa das Atividades Operacionais é, em reais,

Uma sociedade de ações de capital fechado apresentava, em 31/12/2017, os seguintes saldos em seu balanço patrimonial:

Assinale a opção que indica, de acordo com a Lei nº 6404/64 e

alterações, o conjunto de demonstrações contábeis obrigatório

para esta sociedade empresária.

Uma entidade apresentava, em 31/12/2016, o seguinte balanço patrimonial:

Durante o ano de 2017, a empresa efetuou as seguintes operações:

• Venda de todo o estoque por R$ 20.000, sendo metade à vista e metade para recebimento em 2018. Os contadores da empresa estimam risco de inadimplência de 5%.

• Reconhecimento de despesa de depreciação dos veículos no valor de R$ 8.000.

• Venda dos terrenos por R$ 12.000, à vista.

Com base nas informações acima, assinale a opção que indica o

valor total dos ajustes dos itens que afetaram o lucro para

conciliação entre Lucro Líquido e Fluxo de Caixa operacional, em

31/12/2017, na elaboração da Demonstração dos Fluxos de Caixa

pelo método indireto.

Julgue o item que se segue, relativo a plano de negócios.

Uma projeção de balanço patrimonial e de fluxo de caixa

constitui elemento fundamental para avaliar a viabilidade de

um negócio.

Uma empresa está desenvolvendo um fluxo de caixa para julho, agosto e setembro de 2018. Em maio de 2018, as vendas foram de R$ 100.000; em junho de 2018, de R$ 200.000. Todas as vendas efetuadas antes de maio de 2018 já foram recebidas. Estão previstas vendas de R$ 400.000, de R$ 300.000 e de R$ 200.000, respectivamente, para julho de 2018, agosto de 2018 e setembro de 2018. Das vendas feitas pela empresa, 20% têm sido à vista, 50% têm gerado duplicatas com prazo de um mês e os 30% restantes, com prazo de dois meses.

Com referência a essa situação hipotética, julgue o item subsequente.

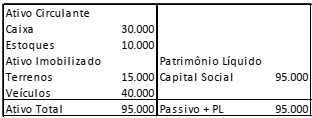

Uma entidade apresentava em 31/12/2016 o seguinte Balanço Patrimonial:

Caixa 100.000 Capital Social 100.000

Durante o ano de 2017, aconteceram os seguintes fatos na entidade:

• Compra à vista de estoque por R$ 20.000.

• Compra de moto para entregas por R$ 30.000. Metade do valor foi pago à vista e o restante será pago em 2018.

• Pagamento do seguro da moto com vigência de dois anos, a partir de janeiro de 2017, no valor de R$ 4.800.

• Os sócios integralizaram capital social em dinheiro, no valor de R$ 18.000.

• Contração de empréstimo bancário no valor de R$ 5.000.

• Pagamento de juros sobre o empréstimo bancário no valor de R$ 250.

• Empréstimo feito à empresa controlada no valor de R$ 35.000.

• Venda de metade do estoque por R$ 40.000 para recebimento em 2018.

• Reconhecimento de despesas diversas no valor de R$ 30.000 para pagamento em 2018.

Com base na NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, assinale a alternativa correta em relação à

Demonstração dos Fluxos de Caixa da entidade em 31/12/2017, admitindo que ela siga os encorajamentos

estabelecidos pela norma.

• Em 2017 foram pagos dividendos no valor de R$ 700.000,00.

Considerando-se as informações apresentadas e a NBC TG 03 (R3) – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA, assinale o valor que representa o Caixa Líquido Gerado pelas Atividades Operacionais dessa companhia.

Acerca da função da administração financeira hospitalar, julgue o próximo item.

O modelo do fluxo de caixa de Miller-Orr busca otimizar as

entradas e saídas do caixa que oscilam diariamente e trabalha

o fluxo de caixa com comportamentos imprevistos.

Julgue o item seguinte, a respeito da elaboração das demonstrações contábeis segundo os pronunciamentos do CPC e a legislação vigente.

O valor pago na aquisição de um imóvel destinado a locação

a terceiro é exemplo de fluxo de caixa decorrente de atividades

de investimentos.

A Cia. Liquidez é uma empresa comercial e apresentava as seguintes demonstrações contábeis, com os valores expressos em reais:

Sabendo-se que as despesas com juros não foram pagas e que o terreno foi vendido à vista, o fluxo de caixa decorrente das

Atividades Operacionais gerado em 2017 foi, em reais,

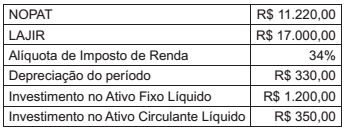

O Quadro a seguir apresenta algumas informações de uma certa empresa, obtidas ao final de um exercício financeiro.

Dados os itens acima, quais os totais, em reais, a serem

apresentados como Fluxo de Caixa Operacional e Fluxo

de Caixa Livre, respectivamente?

A Demonstração dos Fluxos de Caixa (DFC) pode ser elaborada por dois métodos distintos, direto e indireto, com os critérios de evidenciação da movimentação financeira diferenciados somente em um dos seus três fluxos.

Nesse contexto, a característica do fluxo operacional, elaborado pelo método direto, é a de evidenciar seus componentes pelo valor

Na elaboração da DFC pelo método indireto, ou método da reconciliação, os recursos monetários das atividades operacionais são demonstrados pela adição de despesas ou exclusão de receitas, que não representam saídas ou entradas de dinheiro, respectivamente, ao lucro

A Demonstração dos Fluxos de Caixa (DFC) evidencia as operações realizadas pela empresa que provocam alterações no seu Caixa, que é formado pelo dinheiro em Caixa, Saldo de Bancos conta Movimento e Equivalentes de Caixa.

Nesse contexto do Caixa e dos fluxos de caixa, as aplicações

financeiras são consideradas equivalentes de caixa

quando o seu vencimento ocorrer em prazo, em dias, não

superior a