Questões de Concurso

Comentadas sobre demonstração do valor adicionado – dva em contabilidade geral

Foram encontradas 103 questões

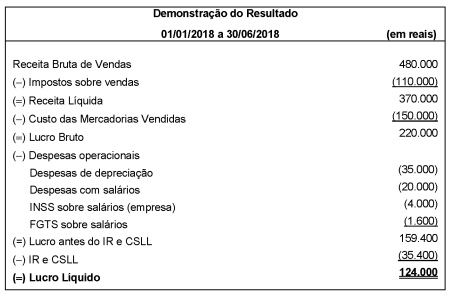

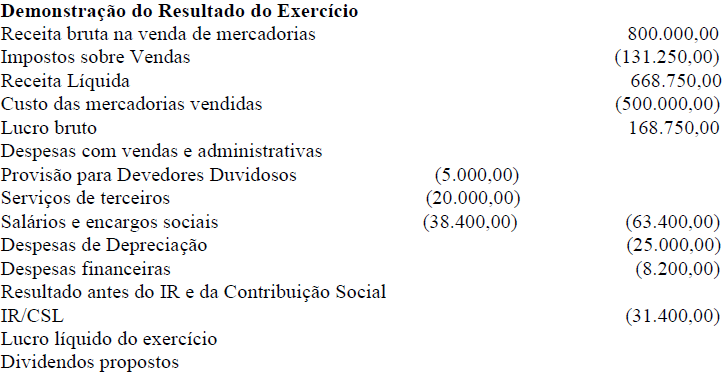

A empresa comercial Só Negócios S.A. apresentou as seguintes informações referentes ao primeiro semestre de 2018:

Com base nessas informações e sabendo que o valor dos tributos recuperáveis referentes aos produtos comercializados no

primeiro semestre de 2018 foi R$ 27.000,00, o Valor Adicionado distribuído na forma de Impostos, Taxas e Contribuições pela

empresa Só Negócios S.A. foi, em reais,

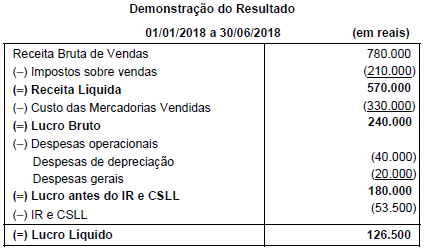

Sabe-se que o valor dos tributos recuperáveis referentes aos produtos vendidos no primeiro semestre de 2018 foi R$ 48.000,00. Com base nessas informações, o Valor Adicionado a Distribuir gerado pela empresa Compra & Venda S.A., no primeiro semestre de 2018, foi, em reais,

Uma entidade efetuou as seguintes operações em 2017:

• Receita de vendas: R$600.000.

• Custo das mercadorias vendidas: R$250.000.

• Receita com a venda de ativo imobilizado: R$80.000.

• Custo do ativo imobilizado vendido: R$70.000.

• Receita de equivalência patrimonial: R$150.000.

• Despesa de salários de funcionários próprios: R$100.000.

• Despesa de salários de funcionários terceirizados: R$40.000.

• Despesa de aluguel: R$36.000.

Com base nas informações acima e na NBC TG 09 – Demonstração do Valor Adicionado, assinale a alternativa que

indica o valor adicionado total a distribuir, apresentado na Demonstração do Valor Adicionado da entidade em

31/12/2017.

Tendo como referência a legislação societária e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativo à elaboração de demonstrações contábeis.

Na demonstração do valor adicionado, a receita com vendas e

prestação de serviços deve ser apresentada líquida de seus

efeitos tributários, uma vez que tributos não constituem

receitas efetivas da empresa.

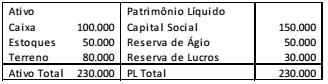

A Cia. Dado apresentava o seguinte balanço patrimonial, em 31/12/2016.

Em 2017, aconteceram os fatos a seguir.

• Em 01/01, a empresa aplicou R$ 30.000 em uma aplicação financeira de longo prazo com rendimento de 2% ao ano;

• A empresa vendeu o terreno por R$ 70.000;

• A empresa reconheceu receita de serviços no valor de R$ 300.000 para recebimento em 2018. A empresa considera perdas estimadas com crédito de liquidação duvidosa de 3%.

• A empresa reconheceu e pagou despesas de aluguel no valor de R$ 12.000;

• A empresa reconheceu e pagou despesas de salários no valor de R$ 30.000, sendo que R$ 20.000 para empregados próprios e R$ 10.000 para terceirizados;

• A empresa reconheceu e pagou imposto sobre a renda de 34%;

• A empresa reconheceu e pagou dividendos de 25% sobre o resultado de 2017 e dos anos anteriores, que não haviam sido reconhecidos.

Sobre a divisão do valor adicionado, a distribuir em 31/12/2017,

assinale a afirmativa correta.

I. Aquisição de 1.000 unidades de mercadorias pelo valor total de R$120.000,00, incluso 27,25% de impostos sobre a compra. II. Venda de 800 unidades de mercadorias por R$150.000,00, incluso na venda 27,25% de impostos.

O valor adicionado a distribuir destas transações foi de:

Considere as seguintes afirmações sobre a Demonstração do Valor Adicionado − DVA, que, a partir da edição da Lei nº 11.638, de 2007, passou a constituir peça obrigatória das Demonstrações Financeiras das sociedades anônimas de capital aberto:

I. referida obrigatoriedade se deu em função da convergência com as normas internacionais, já que o DVA também é uma exigência preconizada pelo International Accounting Standards Board − IASB.

II. tal peça tem por objetivo apresentar, de forma ordenada e sintética, a riqueza gerada pela entidade em determinado período, bem como a sua distribuição.

III. inclui também o valor adicionado recebido em transferência, ou seja, produzido por terceiros e transferido à entidade.

Está correto o que se afirma APENAS em

Uma sociedade empresária, fabricante de equipamentos de longo prazo, obteve um empréstimo bancário diretamente relacionado à construção do estoque. A construção demorou 36 meses.

De acordo com o pronunciamento técnico CPC 09-Demonstração do Valor Adicionado, assinale a opção que indica o momento em que os juros incorporados ao estoque devem ser evidenciados como distribuição da riqueza na DVA.

A Demonstração do Valor Adicionado (DVA) tem o objetivo de gerar informações (aos seus usuários) relativas à criação de riqueza pela entidade em determinado período e como tais riquezas foram distribuídas. Essa distribuição da riqueza deve ser detalhada minimamente da seguinte forma:

I. pessoal;

II. impostos, taxa e contribuições;

III. remuneração de capital de terceiros;

IV. remuneração de capital próprio;

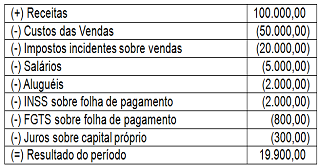

Considere os saldos das contas apresentadas na sequência, referente a uma empresa comercial, e assinale a alternativa que corresponde ao valor da riqueza distribuída à categoria de “pessoal”.

Com base nessas informações de receitas, custos e despesas, marque o item INCORRETO em relação à Demonstração do Valor Adicionado – DVA:

Faturamento Bruto 8.800

Capital Social 6.700

Duplicatas a receber 5.000

Custo dos produtos vendidos 4.000

Estoque de produtos 3.500

Duplicatas a pagar 2.500

Investimentos em controladas 1.700

Bancos 1.500

Empréstimos a sócios 1.300

Reserva Legal 1.300

IPI a Recolher 1.000

IPI sobre vendas 800

ICMS sobre vendas 960

Despesas de salários 430

Aplicações financeiras 400

Despesas com aluguel 300

Despesa de energia 110

IRPJ sobre o lucro 200

Caixa 100

Considere, também, que, após o encerramento das contas de resultado, foram preparados a Demonstração de Resultado e o Balanço Patrimonial.

Faturamento Bruto 8.800

Capital Social 6.700

Duplicatas a receber 5.000

Custo dos produtos vendidos 4.000

Estoque de produtos 3.500

Duplicatas a pagar 2.500

Investimentos em controladas 1.700

Bancos 1.500

Empréstimos a sócios 1.300

Reserva Legal 1.300

IPI a Recolher 1.000

IPI sobre vendas 800

ICMS sobre vendas 960

Despesas de salários 430

Aplicações financeiras 400

Despesas com aluguel 300

Despesa de energia 110

IRPJ sobre o lucro 200

Caixa 100

Considere, também, que, após o encerramento das contas de resultado, foram preparados a Demonstração de Resultado e o Balanço Patrimonial.

A demonstração do valor adicionado (DVA) evidencia a riqueza econômica produzida pela companhia em determinado exercício. A DVA apresenta o valor adicionado pela empresa em razão de suas atividades; a forma de distribuição da riqueza gerada, entre empregados, acionistas, financiadores de capital, governo, comunidade; e a parcela retida na empresa para reinvestimento.

Para obtenção da demonstração do valor adicionado (DVA) consolidada, deve-se realizar o somatório das DVA das empresas que compõem o consolidado.