Questões de Concurso

Comentadas sobre demonstração do valor adicionado – dva em contabilidade geral

Foram encontradas 103 questões

Q3850779

Contabilidade Geral

Uma empresa presta serviços de consultoria tributária.

Em 2025, ela vendeu um terreno que era utilizado para aluguel a terceiros por R$200.000, à vista.

Na Demonstração do Valor Adicionado anual da empresa, em 31/12/2025, a venda desse ativo é reconhecida em

Em 2025, ela vendeu um terreno que era utilizado para aluguel a terceiros por R$200.000, à vista.

Na Demonstração do Valor Adicionado anual da empresa, em 31/12/2025, a venda desse ativo é reconhecida em

Q3844674

Contabilidade Geral

De acordo com as operações efetuadas pela Cia Beta no

ano de 2024, verifique o Valor Adicionado Bruto

constante na sua Demonstração do Valor Adicionado

(DVA) de 2024:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821480

Contabilidade Geral

A demonstração do valor adicionado indicou concentração de pagamentos relativos a dividendos, juros sobre o capital próprio, aluguéis e juros sobre empréstimos. Neste caso a distribuição identificada a partir da demonstração corresponde respectivamente a:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819262

Contabilidade Geral

Uma empresa comercial apresentou a seguinte Demonstração do resultado do ano de 2023, com os valores expressos em reais.

Sabendo-se que o valor dos tributos recuperáveis referentes aos produtos que foram vendidos em 2023 totalizava R$ 67.500 е que o valor do INSS incluído nas despesas com salários era R$ 6.000, o valor adicionado gerado pela empresa e a parcela deste valor adicionado destinado ao governo na forma de tributos e impostos foram em 2023, respectivamente e em reais,

Sabendo-se que o valor dos tributos recuperáveis referentes aos produtos que foram vendidos em 2023 totalizava R$ 67.500 е que o valor do INSS incluído nas despesas com salários era R$ 6.000, o valor adicionado gerado pela empresa e a parcela deste valor adicionado destinado ao governo na forma de tributos e impostos foram em 2023, respectivamente e em reais,

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Imbé - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Imbé - RS - Auditor Fiscal da Receita Municipal - Bloco I |

Q3795400

Contabilidade Geral

Em 31/12/2021, a sociedade empresária Felicidade S.A. apresentou as seguintes

informações extraídas da contabilidade para elaboração da Demonstração do Valor Adicionado (DVA).

• Receita bruta de vendas: R$ 1.200.000 • Deduções da receita (impostos sobre vendas): R$ 120.000 • Custo das Mercadorias Vendidas (CMV): R$ 480.000 • Materiais e serviços adquiridos de terceiros: R$ 150.000 • Perdas estimadas e recuperações: nenhuma • Depreciação, exaustão e amortização: R$ 60.000 • Valor adicionado recebido em transferência Receitas financeiras: R$ 10.000 Dividendos recebidos: R$ 5.000 • Remuneração do trabalho (salários): R$ 230.000 • Impostos, taxas e contribuições: R$ 95.000 • Juros pagos: R$ 40.000 • Lucros retidos do exercício: R$ 160.000

Com base nos dados acima e nas regras da NBC TG 09, assinale a alternativa que apresenta o Valor Adicionado Total a Distribuir.

• Receita bruta de vendas: R$ 1.200.000 • Deduções da receita (impostos sobre vendas): R$ 120.000 • Custo das Mercadorias Vendidas (CMV): R$ 480.000 • Materiais e serviços adquiridos de terceiros: R$ 150.000 • Perdas estimadas e recuperações: nenhuma • Depreciação, exaustão e amortização: R$ 60.000 • Valor adicionado recebido em transferência Receitas financeiras: R$ 10.000 Dividendos recebidos: R$ 5.000 • Remuneração do trabalho (salários): R$ 230.000 • Impostos, taxas e contribuições: R$ 95.000 • Juros pagos: R$ 40.000 • Lucros retidos do exercício: R$ 160.000

Com base nos dados acima e nas regras da NBC TG 09, assinale a alternativa que apresenta o Valor Adicionado Total a Distribuir.

Ano: 2025

Banca:

IGEDUC

Órgão:

Prefeitura de São José do Seridó - RN

Prova:

IGEDUC - 2025 - Prefeitura de São José do Seridó - RN - Contador |

Q3794280

Contabilidade Geral

Com base exclusivamente na Lei Federal nº 6.404, de 15

de dezembro de 1976, especialmente no art. 188, que

exige a apresentação da Demonstração do Valor

Adicionado (DVA) para as companhias abertas, e na

Norma Brasileira de Contabilidade NBC TG 09 −

Demonstração do Valor Adicionado, emitida pelo

Conselho Federal de Contabilidade (CFC), sem

considerar jurisprudência ou doutrina, analise as

afirmativas a seguir:

I. A DVA consolida, na primeira parte (geração), a Receita Bruta, subtraindo os Insumos Adquiridos de Terceiros e somando o Valor Adicionado Recebido em Transferência (ex.: resultado de equivalência).

II. A segunda parte da DVA (distribuição) deve evidenciar a riqueza distribuída entre Pessoal e Encargos, Impostos (federais, estaduais e municipais), Remuneração de Capitais de Terceiros (juros/aluguéis) e Remuneração de Capitais Próprios (dividendos/lucros retidos).

III. A distribuição do valor adicionado deve ser igual a 100% da receita líquida da entidade, demonstrando a eficiência na alocação de recursos.

Assinale a alternativa que apresenta apenas as proposições CORRETAS:

I. A DVA consolida, na primeira parte (geração), a Receita Bruta, subtraindo os Insumos Adquiridos de Terceiros e somando o Valor Adicionado Recebido em Transferência (ex.: resultado de equivalência).

II. A segunda parte da DVA (distribuição) deve evidenciar a riqueza distribuída entre Pessoal e Encargos, Impostos (federais, estaduais e municipais), Remuneração de Capitais de Terceiros (juros/aluguéis) e Remuneração de Capitais Próprios (dividendos/lucros retidos).

III. A distribuição do valor adicionado deve ser igual a 100% da receita líquida da entidade, demonstrando a eficiência na alocação de recursos.

Assinale a alternativa que apresenta apenas as proposições CORRETAS:

Ano: 2025

Banca:

OBJETIVA

Órgão:

Prefeitura de Campina do Simão - PR

Prova:

OBJETIVA - 2025 - Prefeitura de Campina do Simão - PR - Contador |

Q3778604

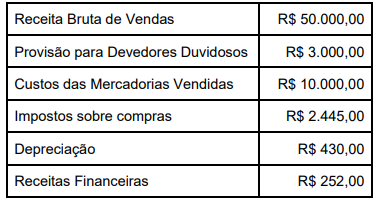

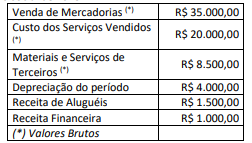

Contabilidade Geral

Considere que uma sociedade empresária divulgou as

seguintes informações e saldos, obtidos a partir do seu

sistema contábil em 31/12/2023:  Considerando os dados fornecidos, assinalar a alternativa

que apresenta o valor adicionado recebido em transferência

referente ao exercício encerrado em 31/12/2023, na

Demonstração do Valor Adicionado (DVA).

Considerando os dados fornecidos, assinalar a alternativa

que apresenta o valor adicionado recebido em transferência

referente ao exercício encerrado em 31/12/2023, na

Demonstração do Valor Adicionado (DVA).

Considerando os dados fornecidos, assinalar a alternativa

que apresenta o valor adicionado recebido em transferência

referente ao exercício encerrado em 31/12/2023, na

Demonstração do Valor Adicionado (DVA).

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara de Cerquilho - SP

Prova:

VUNESP - 2025 - Câmara de Cerquilho - SP - Controlador Interno Legislativo |

Q3711066

Contabilidade Geral

A DVA (Demonstração do Valor Adicionado) evidência, de forma sucinta, o valor gerado por uma empresa em

determinado período, bem como a sua distribuição entre

todos aqueles que participaram de sua produção. Para

elaborar a sua DVA, determinada Companhia apresentou

as seguintes informações:

De acordo com as informações, a riqueza distribuída na forma de impostos, taxas e contribuições foi de:

De acordo com as informações, a riqueza distribuída na forma de impostos, taxas e contribuições foi de:

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

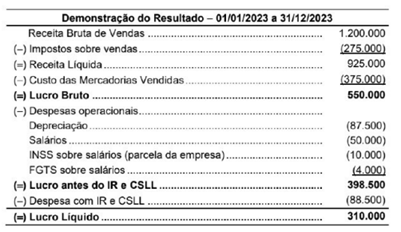

Q3596208

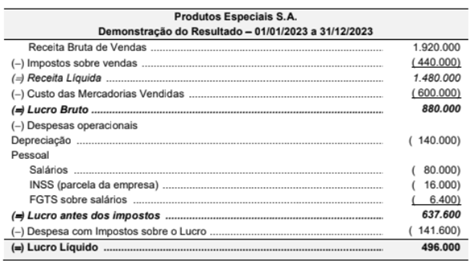

Contabilidade Geral

A empresa Produtos Especiais S.A. apresentou, para o ano de 2023, a seguinte Demonstração do Resultado, com os valores

expressos em reais.

O valor do INSS retido dos funcionários que estava incluído nas despesas com salários era R$ 9.600 e o valor dos tributos recuperáveis que estavam incluídos nos valores das compras, referentes aos produtos que foram vendidos em 2023, totalizava R$ 108.000.

O valor adicionado gerado pela empresa Produtos Especiais S.A. e a parcela deste valor adicionado destinado ao governo, referentes ao ano de 2023, foram, respectivamente, em reais,

O valor do INSS retido dos funcionários que estava incluído nas despesas com salários era R$ 9.600 e o valor dos tributos recuperáveis que estavam incluídos nos valores das compras, referentes aos produtos que foram vendidos em 2023, totalizava R$ 108.000.

O valor adicionado gerado pela empresa Produtos Especiais S.A. e a parcela deste valor adicionado destinado ao governo, referentes ao ano de 2023, foram, respectivamente, em reais,

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

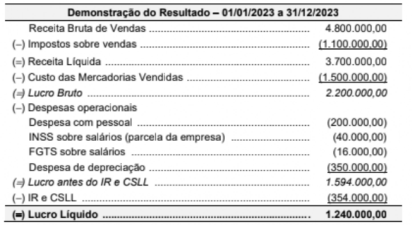

Q3502482

Contabilidade Geral

A Demonstração do Resultado do ano de 2023 de uma empresa apresentava os seguintes valores, expressos em reais:

O valor dos tributos recuperáveis referentes ao estoque dos produtos que foram vendidos em 2023 foi R$ 270.000,00.

O valor adicionado líquido gerado pela empresa no ano de 2023 foi

Ano: 2024

Banca:

IESES

Órgão:

SERGAS

Prova:

IESES - 2024 - SERGAS - Analista Organizacional – Ciências Contábeis |

Q2577291

Contabilidade Geral

A Companhia Alfa teve as seguintes receitas e despesas

durante o ano de 20X1, e seu Contador está elaborando

a Demonstração de Valor Adicionado, com base nos

valores demonstrados, qual o Valor Adicionado Bruto

produzido pela Companhia Alfa?

Ano: 2024

Banca:

IV - UFG

Órgão:

IF-SE

Prova:

IV - UFG - 2024 - IF-SE - Professor EBTT - Ciências Contábeis |

Q2576483

Contabilidade Geral

As informações a seguir foram extraídas da Demonstração

do Valor Adicionado da Companhia TGU relativa ao

exercício social de 2022.

De acordo com as informações apresentadas, o valor adicional distribuído para remuneração de capitais de terceiros foi de

De acordo com as informações apresentadas, o valor adicional distribuído para remuneração de capitais de terceiros foi de

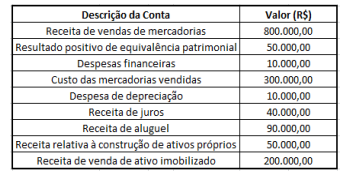

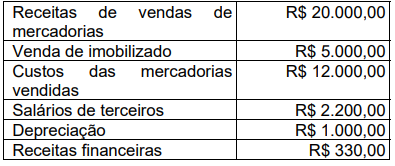

Q2522968

Contabilidade Geral

Uma joalheria reconheceu as seguintes receitas em 2023 com:

• vendas de mercadorias: R$800.000;

• financeira: R$400.000;

• equivalência patrimonial: R$200.000;

• venda de ativo imobilizado: R$170.000;

• aluguel de imóvel a terceiros: R$120.000.

De acordo cm a NBC TG 09 (R1) – DEMONSTRAÇÃO DO VALOR ADICIONADO, na Demonstração do Valor Adicionado da joalheria, em 31/12/2023, o valor adicionado recebido em transferência apresenta o seguinte montante:

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2024 - SEFAZ-AC - Auditor da Receita Estadual - Conhecimentos Específicos |

Q2517892

Contabilidade Geral

Assinale a opção em que estão apresentados corretamente o

evento contábil e a demonstração contábil na qual esse evento

pode ser encontrado.

Ano: 2024

Banca:

FGV

Órgão:

Câmara de Fortaleza - CE

Prova:

FGV - 2024 - Câmara de Fortaleza - CE - Contador |

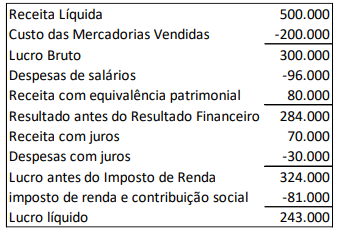

Q2458775

Contabilidade Geral

Uma sociedade empresária apresentava a seguinte

demonstração do resultado do exercício em 31/12/2023:

Com base apenas nos dados desta demonstração, assinale a opção que indica o valor adicionado recebido em transferência.

Com base apenas nos dados desta demonstração, assinale a opção que indica o valor adicionado recebido em transferência.

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

Q2367268

Contabilidade Geral

Uma empresa apresentou as seguintes informações referentes ao

exercício social de 2023.

Considerando somente as informações apresentadas, a Demonstração do Valor Adicionado evidenciará um valor do (a)

Considerando somente as informações apresentadas, a Demonstração do Valor Adicionado evidenciará um valor do (a)

Q2266120

Contabilidade Geral

A segunda parte da Demonstração do Valor Adicionado

apresenta, de forma detalhada, como a riqueza obtida por uma

entidade foi distribuída.

Relacione o item de distribuição à sua respectiva classificação.

1. Direitos autorais

2. Juros sobre o capital próprio

3. Contribuição sindical patronal

4. Participação de empregados nos resultados

( ) Pessoal. ( ) Impostos, taxas e contribuições. ( ) Remuneração de capitais de terceiros. ( ) Remuneração de capitais próprios.

Assinale a opção que indica a relação correta, segundo a ordem apresentada.

Relacione o item de distribuição à sua respectiva classificação.

1. Direitos autorais

2. Juros sobre o capital próprio

3. Contribuição sindical patronal

4. Participação de empregados nos resultados

( ) Pessoal. ( ) Impostos, taxas e contribuições. ( ) Remuneração de capitais de terceiros. ( ) Remuneração de capitais próprios.

Assinale a opção que indica a relação correta, segundo a ordem apresentada.

Q2253823

Contabilidade Geral

Uma empresa comercial adquiriu mercadorias por R$ 1.000.000 e as revendeu por R$ 1.500.000 (sem quaisquer outras despesas).

Tanto na entrada quanto na saída, houve Incidência de ICMS, PIS e Cofins não cumulativos de 20%.

Considerando-se somente as informações apresentadas, a empresa:

Tanto na entrada quanto na saída, houve Incidência de ICMS, PIS e Cofins não cumulativos de 20%.

Considerando-se somente as informações apresentadas, a empresa:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

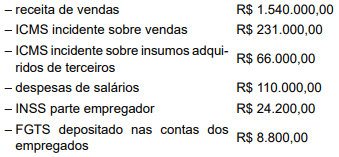

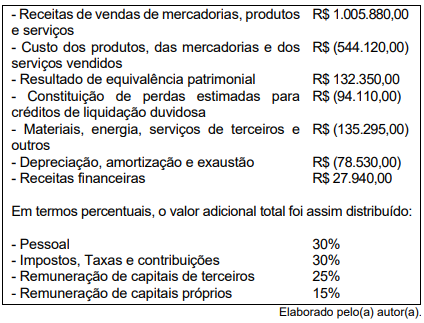

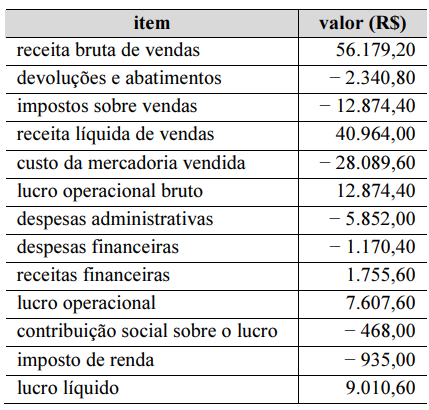

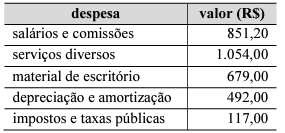

Q2237271

Contabilidade Geral

Questão 32

As informações constantes na tabela a seguir foram

extraídas da contabilidade da sociedade comercial Y.

Na tabela que se segue, constam as despesas administrativas da referida sociedade comercial no período.

Com base nessas informações, é correto afirmar que o valor adicionado distribuído ao governo foi

Na tabela que se segue, constam as despesas administrativas da referida sociedade comercial no período.

Com base nessas informações, é correto afirmar que o valor adicionado distribuído ao governo foi

Q2229946

Contabilidade Geral

As seguintes informações foram retiradas dos registros contábeis da Alfa Ltda., relativas ao ano de 2022:

1. Aquisição de mercadorias para revenda, no valor de $ 25.000. A empresa aproveitou integralmente os créditos tributários referentes aos tributos não cumulativos, equivalentes a 20% sobre o montante das compras do período.

2. Ocorreu a venda da totalidade das mercadorias adquiridas durante o ano pelo valor total de $ 52.000. Sobre essas vendas, incidiram tributos não cumulativos, à alíquota de 25%.

3. A empresa incorreu em despesas de salários e benefícios a empregados no valor de $ 5.000. A contribuição previdenciária patronal foi $ 1.000.

4. A despesa de depreciação dos ativos imobilizados foi $ 1.500.

5. Ocorreram despesas relativas à energia elétrica, telefonia, combustíveis, manutenções, prestadores de serviços e afins, registradas como despesas administrativas, no valor de $ 4.500.

6. A empresa obteve receitas financeiras de $ 400, decorrentes dos rendimentos de suas aplicações financeiras.

7. A empresa incorreu em despesa de juros de $ 1.200, relativos a um financiamento obtido no ano anterior.

8. O valor da soma da despesa corrente de IRPJ/CSLL com a despesa diferida dos mesmos tributos foi $ 2.200.

9. Não houve estoques iniciais e finais de mercadorias para revenda.

Apesar de não ser obrigada por força de lei a tal, a Alfa Ltda. elabora espontaneamente a Demonstração do Valor Adicionado em conformidade com a Norma Brasileira de Contabilidade NBC TG 09 – Demonstração do Valor Adicionado. Com base exclusivamente nas informações apresentadas, assinale a alternativa que apresenta corretamente o montante total do Valor Adicionado Distribuído relativo ao ano de 2022.

1. Aquisição de mercadorias para revenda, no valor de $ 25.000. A empresa aproveitou integralmente os créditos tributários referentes aos tributos não cumulativos, equivalentes a 20% sobre o montante das compras do período.

2. Ocorreu a venda da totalidade das mercadorias adquiridas durante o ano pelo valor total de $ 52.000. Sobre essas vendas, incidiram tributos não cumulativos, à alíquota de 25%.

3. A empresa incorreu em despesas de salários e benefícios a empregados no valor de $ 5.000. A contribuição previdenciária patronal foi $ 1.000.

4. A despesa de depreciação dos ativos imobilizados foi $ 1.500.

5. Ocorreram despesas relativas à energia elétrica, telefonia, combustíveis, manutenções, prestadores de serviços e afins, registradas como despesas administrativas, no valor de $ 4.500.

6. A empresa obteve receitas financeiras de $ 400, decorrentes dos rendimentos de suas aplicações financeiras.

7. A empresa incorreu em despesa de juros de $ 1.200, relativos a um financiamento obtido no ano anterior.

8. O valor da soma da despesa corrente de IRPJ/CSLL com a despesa diferida dos mesmos tributos foi $ 2.200.

9. Não houve estoques iniciais e finais de mercadorias para revenda.

Apesar de não ser obrigada por força de lei a tal, a Alfa Ltda. elabora espontaneamente a Demonstração do Valor Adicionado em conformidade com a Norma Brasileira de Contabilidade NBC TG 09 – Demonstração do Valor Adicionado. Com base exclusivamente nas informações apresentadas, assinale a alternativa que apresenta corretamente o montante total do Valor Adicionado Distribuído relativo ao ano de 2022.