Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.152 questões

• Juros incorridos de financiamentos: R$12.000;

• Juros recebidos por atraso de pagamento de seus clientes: R$16.000;

• Descontos concedidos incondicionalmente sobre o preço de venda: R$5.000;

• Descontos concedidos a clientes por pagamentos antecipados de duplicatas: R$8.000;

• Descontos obtidos por pagamento antecipado de duplicatas: R$7.000;

• Despesas financeiras nominais de valores prefixados: R$14.000;

• Prêmio de resgate de títulos e debêntures emitidos: R$24.000;

• Receitas de títulos vinculados ao mercado aberto: R$15.000.

Assinale a opção que indica o resultado financeiro contabilizado na Demonstração do Resultado do Exercício da sociedade empresária em 31/12/X0.

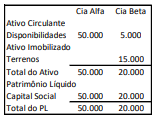

As Companhias Alfa e Beta apresentavam os seguintes balanços patrimoniais em 31/12/X0:

Na data, os terrenos da Cia. Beta tinham valor justo de R$20.000.

Assinale a opção que indica, respectivamente, a ocorrência de

compra vantajosa e qual é o valor que deve ser contabilizado na

Demonstração do Resultado do Exercício referente a ela.

A sociedade empresária oferece aos compradores a possibilidade de comprar o direito de garantia de dois anos por R$600, sendo que o valor não é restituível.

É estimado que 20% dos computadores deverão apresentar problemas e irão requerer serviços, sendo que o conserto terá custo de R$200 à sociedade empresária. Além disso, se ela não conseguir realizar o conserto de forma adequada, terá de pagar ao cliente uma indenização. É estimado que a indenização deverá ser paga a 10% dos computadores vendidos.

Em 02/01/X0, foram vendidos 10 computadores, sendo que quatro deles foram adquiridos junto com o direito de garantia.

Assinale a opção que indica a receita bruta de vendas da sociedade empresária no mês de janeiro de X0.

No ano seguinte, avaliou-se que cada terreno tinha valor justo de R$90.000.

O ganho e a perda proveniente da alteração no valor justo dos terrenos devem ser apresentados, respectivamente, na(s) seguinte(s) demonstração(ões) contábil(eis):

• dia 05: Compra de mercadorias para revenda à vista pelo valor de R$ 20.000,00, sendo pago à vista também R$ 1.000,00, relativo ao frete cobrado nesta compra, para que a transportadora efetuasse a entrega destas mercadorias na compradora;

• dia 11: Venda de mercadorias ao cliente Farias de Brito, à vista, no valor de R$ 14.000,00;

• dia 21: Devolução de 20% da venda, realizada em 11/09/2022, por defeito em alguns itens vendidos. A Companhia LKB devolveu ao cliente o dinheiro da transação no momento da devolução;

• dia 25: Devolução de metade das mercadorias adquiridas em 05/09/2022, tendo o fornecedor reembolsado a Companhia LKB, em dinheiro, no momento da devolução.

Nesse mesmo mês, a Companhia também apresentou os seguintes valores em sua Contabilidade:

• o saldo inicial em caixa: R$ 22.000,00;

• as despesas administrativas: R$ 820,00;

• o estoque inicial de mercadorias para revenda: R$ 24.000,00;

• o estoque final de mercadorias para revenda: R$ 29.120,00.

Com base somente nas informações apresentadas e desconsiderando-se qualquer incidência de tributos, indique o lucro líquido registrado em setembro/2022,

• pagamento de compras de mercadorias efetuadas em julho/2022, R$ 180.000,00;

• apropriação da despesa de salários do mês de agosto/2022, R$ 55.000,00;

• vendas efetuadas à vista no mês de agosto/2022, R$ 220.000,00;

• recebimento de vendas realizadas no mês anterior de julho/2022, R$ 190.000,00;

• custo das mercadorias vendidas das vendas efetuadas no mês, R$ R$ 160.000,00;

• vendas efetuadas em agosto/2022 a serem recebidas no mês seguinte, R$ 270.000,00.

Considerando essa movimentação, assinale a alternativa correta.

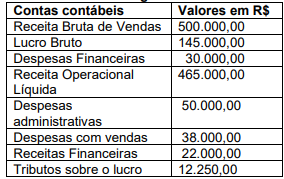

A empresa PQR Ltda, apresentou os saldos das contas contábeis referente ao último mês, de acordo com a tabela a seguir:

Com base nos dados apresentados, e de acordo com a Norma Brasileira de Contabilidade NBC TG 26 R5, analise as afirmativas a seguir.

I. O valor de deduções da receita bruta foi R$ 35.000,00.

II. O resultado financeiro líquido foi R$ 8.000,00.

III. O Lucro líquido do exercício foi R$ 36.000,00.

IV. O custo das mercadorias vendidas foi R$ 300.000,00.

Estão corretas as afirmativas:

Uma empresa foi processada segundo o auto de infração exigindo ICMS em razão de suposta irregularidade na tomada de créditos presumidos (fato 1). A situação está aguardando prosseguimento do feito em segunda instância judicial. A estimativa confiável é de uma provável saída de recursos no valor de 2 milhões de reais. Adicionalmente, a empresa figura como parte do auto de infração lavrado pela Receita Federal para verificação do cumprimento de obrigações tributárias relativamente ao Imposto sobre Produtos Industrializados (fato 2), cuja expectativa da Administração é de perda possível no valor de 3 milhões de reais. Para ambos os casos, espera-se que a saída de caixa seja em 4 anos; a taxa de desconto é de 6%.

Nesse caso, a empresa deve:

Uma empresa assina 100 contratos com um cliente no início do mês. Cada contrato inclui a venda de um produto por R$ 1.000 cada (100 produtos x R$ 1.000 = R$ 100.000) e um custo unitário de R$ 600. O dinheiro será recebido quando o controle dos produtos for transferido no fim do mês. A prática comercial e habitual da empresa é permitir que o cliente devolva qualquer produto não utilizado (estado de novo) no prazo de trinta dias e receba reembolso total. A empresa avalia a carteira conjunta dos 100 contratos. Para estimar a contraprestação variável à qual a empresa terá direito, a entidade decide usar o método do valor esperado, porque é o método pelo qual a entidade espera melhor prever o valor da contraprestação à qual terá direito. Usando o método do valor esperado e com base em estatísticas da empresa, ela estima que 3% dos produtos serão devolvidos.

Dessa forma, a empresa contabilizará no fim do mês um(a):

Considere os seguintes registros efetuados por uma sociedade empresária, os quais são relativos ao exercício social de 2021:

I. Venda de Mercadorias por R$ 150.000,00, com incidência de tributos sobre o faturamento no valor de R$ 27.000,00.

II. Cancelamento parcial das vendas de Mercadorias: R$ 750,00.

III. Custo das Mercadorias Vendidas – CMV: R$ 75.000,00.

IV. Despesas comerciais incorridas: R$ 6.000,00.

V. Despesas administrativas incorridas: R$ 17.000,00.

VI. Despesas financeiras incorridas: R$ 3.000,00.

VII. Receitas Financeiras realizadas: R$ 9.000,00.

VIII. Imposto de Renda e Contribuição Social incidentes sobre o lucro do exercício: R$ 7.500,00.

Considerando unicamente as informações disponibilizadas, as leis e os normativos vigentes aplicáveis, assinale o valor do Resultado Líquido a ser evidenciado na Demonstração do Resultado em 31/12/2021.

Com o objetivo de atrair investimento para o município, o Prefeito promete entregar aos interessados em se estabelecer na localidade terreno compatível com o empreendimento, mão de obra dos funcionários municipais para a capinagem da área, uso de máquinas do Município para aplainar o solo, bem como incentivos fiscais de redução a zero da alíquota do IPTU.

A proposta do Prefeito para atração de investimentos é:

Segundo a Lei Federal nº 6.404, de 15 de dezembro de 1976, que rege as Sociedades por Ações, os saldos das reservas de lucros, constituídas com a destinação de uma parcela dos lucros apurados nos exercícios, têm um limite máximo, que deve ser respeitado legalmente. Ao atingir esse limite máximo, a assembleia deliberará sobre a aplicação do excesso na integralização ou no aumento do capital social ou na distribuição de dividendos. De acordo com essas informações, após contabilizar a distribuição do lucro, em moeda corrente, o contabilista apurou os seguintes saldos no grupo do Patrimônio Líquido da entidade:

• capital social - R$ 3.000.000,00;

• reserva para contingências - R$ 410.000,00;

• reserva de lucros a realizar - R$ 500.000,00;

• reserva de retenção de lucros - R$ 2.625.000,00;

• reserva estatutária - R$ 450.000,00;

• reserva legal - R$ 585.000,00;

• reserva para incentivos fiscais - R$ 100.000,00.

Partindo das informações acima, recebidas pela contabilidade, e de acordo com as exigências da Lei das Sociedades por Ações sobre o limite máximo permitido para a retenção do montante de lucros nas contas das reservas de lucros, assinale a alternativa que indica o valor que ultrapassa esse limite legal, em reais.

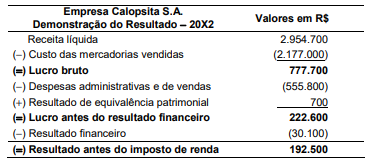

A companhia de Calçados Todo Bom efetua a apuração de seus resultados a cada ano. Em 2021, apresentou os seguintes saldos:

• faturamento bruto - R$ 423.000,00;

• juros recebidos - R$ 40.000,00;

• ICMS sobre vendas - R$ 81.000,00;

• IPI sobre vendas - R$ 43.000,00;

• ganho na alienação de imóveis - R$ 89.000,00;

• custo das mercadorias vendidas - R$ 216.000,00;

• despesas com vendas - R$ 42.000,00;

• despesas tributárias R$ 25.000,00;

• devoluções sobre vendas - R$ 38.000,00;

• juros pagos - R$ 65.000,00.

Com base nos valores acima é correto afirmar que o lucro bruto foi de

A companhia de Laticínios Leite Bom e Cia Ltda. efetua a apuração de seus resultados a cada ano, tendo apresentado os seguintes saldos em 2021:

• faturamento bruto, R$ 683.000,00;

• juros recebidos, R$ 40.000,00;

• ICMS sobre vendas, R$ 98.000,00;

• IPI sobre vendas, R$ 73.000,00;

• custo das mercadorias vendidas, R$ 261.000,00;

• despesas com pessoal, R$ 53.000,00;

• despesas tributárias, R$ 15.000,00;

• devoluções sobre vendas, R$ 75.000,00;

• juros pagos, R$ 98.000,00;

• prêmio de seguros, R$ 30.000,00.

Considerando os dados apresentados pela companhia Laticínios Leite Bom e Cia Ltda. em 2021, após apuração do resultado, inclusive o imposto de renda pessoa jurídica incidente sobre o lucro, cuja taxa é de 10%, assinale a alternativa correta.

Em 31/08/20X9, a Entrega Rápida S.A. vendeu o veículo pelo valor de R$ 64.500,00, recebendo o valor à vista. Durante o período de utilização, a empresa não registrou nenhuma perda por impairment.

O resultado apurado na venda do veículo evidenciado na demonstração do resultado em 20X9 foi: