Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.163 questões

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409349

Contabilidade Geral

Texto associado

Atenção: Considere as informações a seguir para responder às questões 43 e 44.

A Cia. INVEST S.A. adquiriu, em 31/12/2012, 80% das ações da Cia. ALVORADA por R$ 17.000.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. ALVORADA era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 15.000.000,00, cuja diferença foi decorrente de um terreno.

A Cia. INVEST S.A. adquiriu, em 31/12/2012, 80% das ações da Cia. ALVORADA por R$ 17.000.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. ALVORADA era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 15.000.000,00, cuja diferença foi decorrente de um terreno.

No período de 01/01/2013 a 31/12/2013, a Cia. ALVORADA reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido: R$ 800.000,00

- Ajustes acumulados de conversão de investida no exterior: R$ 300.000,00 (credor)

- Distribuição de dividendos: R$ 200.000,00

Com base nestas informações, é correto afirmar que a Cia. INVEST S.A. reconheceu, em sua Demonstração de Resultados em função do investimento na Cia. ALVORADA, um resultado de

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409336

Contabilidade Geral

Em 31/12/2011 uma empresa obteve um empréstimo no valor de R$ 20.000.000,00 com as seguintes características:

- Prazo total: 10 anos.

- Taxa de juros compostos: 9% ao ano.

- Pagamentos: parcelas iguais e anuais de R$ 3.116.401,80.

Para a obtenção do empréstimo a empresa incorreu em custos de transação no valor total de R$ 850.000,00.

A taxa de custo efetivo da emissão foi 10% ao ano. O valor dos encargos financeiros reconhecido no resultado de 2012 e o saldo líquido apresentado no balanço patrimonial referente à transação, em 31/12/2012, foram, respectivamente, em reais,

- Prazo total: 10 anos.

- Taxa de juros compostos: 9% ao ano.

- Pagamentos: parcelas iguais e anuais de R$ 3.116.401,80.

Para a obtenção do empréstimo a empresa incorreu em custos de transação no valor total de R$ 850.000,00.

A taxa de custo efetivo da emissão foi 10% ao ano. O valor dos encargos financeiros reconhecido no resultado de 2012 e o saldo líquido apresentado no balanço patrimonial referente à transação, em 31/12/2012, foram, respectivamente, em reais,

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Administração de Empresas |

Q407637

Contabilidade Geral

Texto associado

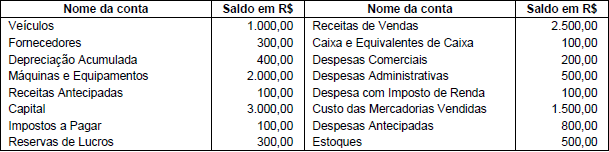

O Balancete de Verificação de uma empresa, em 31/12/2013, apresentava o saldo das seguintes contas:

Os valores correspondentes ao Lucro Bruto e Lucro Líquido apresentados na Demonstração do Resultado do ano de 2013 são, respectivamente,

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Administração de Empresas |

Q407635

Contabilidade Geral

Em 01/10/2012 uma empresa recebeu R$ 24.000,00 de um cliente para a entrega de mercadorias até 30/09/2013. A empresa entregou, até 31/12/2012, mercadorias que correspondiam a 40% do total negociado. O valor da Receita de Vendas apresentado na Demonstração do Resultado do ano de 2012 correspondente a esta operação foi, em reais,

Q404571

Contabilidade Geral

Assinale V, para verdadeiro, e F, para falso, nos itens a seguir ao enunciado.

As demonstrações financeiras obrigatórias, de acordo com a Lei n.º 10.303/2001, integrando e alterando a Lei n.º 6.404/76 e alterações posteriores, são:

( ) balanço patrimonial.

( ) demonstração dos lucros ou prejuízos acumulados.

( ) demonstração do resultado do exercício.

( ) demonstração das origens e aplicações de recursos.

( ) demonstração dos fluxos de caixa.

A sequência correta, de cima para baixo, é:

As demonstrações financeiras obrigatórias, de acordo com a Lei n.º 10.303/2001, integrando e alterando a Lei n.º 6.404/76 e alterações posteriores, são:

( ) balanço patrimonial.

( ) demonstração dos lucros ou prejuízos acumulados.

( ) demonstração do resultado do exercício.

( ) demonstração das origens e aplicações de recursos.

( ) demonstração dos fluxos de caixa.

A sequência correta, de cima para baixo, é:

Q404555

Contabilidade Geral

Texto associado

Considere as informações sobre a empresa de serviços Servi para Todos Ltda. às questões de números 31 a 34, relacionadas ao cálculo do imposto de renda - IR e da contribuição social sobre o lucro - CSL, bem como do PIS e COFINS, respectivamente.

Lucros mensais antes do imposto de renda - LAIR obtidos do balancete de verificação em 31 de março de 2014, e respectivos faturamentos mensais:

Movimentações fiscais ocorridas durante o trimestre e acumulado até o período, obtidas do LALUR:

• Adições temporárias: R$ 35.000,00

• Exclusões temporárias: R$ 15.000,00

• Adições permanentes: R$ 20.000,00

• Exclusões permanentes: R$ 10.000,00

Informação adicional: A empresa está enquadrada no Lucro Real para efeito de IR e CSL, e na não cumulatividade para efeito de PIS e COFINS.

Lucros mensais antes do imposto de renda - LAIR obtidos do balancete de verificação em 31 de março de 2014, e respectivos faturamentos mensais:

Movimentações fiscais ocorridas durante o trimestre e acumulado até o período, obtidas do LALUR:

• Adições temporárias: R$ 35.000,00

• Exclusões temporárias: R$ 15.000,00

• Adições permanentes: R$ 20.000,00

• Exclusões permanentes: R$ 10.000,00

Informação adicional: A empresa está enquadrada no Lucro Real para efeito de IR e CSL, e na não cumulatividade para efeito de PIS e COFINS.

Os valores, em Reais, da COFINS, referentes aos meses de janeiro, fevereiro e março, respectivamente, são de

Q404554

Contabilidade Geral

Texto associado

Considere as informações sobre a empresa de serviços Servi para Todos Ltda. às questões de números 31 a 34, relacionadas ao cálculo do imposto de renda - IR e da contribuição social sobre o lucro - CSL, bem como do PIS e COFINS, respectivamente.

Lucros mensais antes do imposto de renda - LAIR obtidos do balancete de verificação em 31 de março de 2014, e respectivos faturamentos mensais:

Movimentações fiscais ocorridas durante o trimestre e acumulado até o período, obtidas do LALUR:

• Adições temporárias: R$ 35.000,00

• Exclusões temporárias: R$ 15.000,00

• Adições permanentes: R$ 20.000,00

• Exclusões permanentes: R$ 10.000,00

Informação adicional: A empresa está enquadrada no Lucro Real para efeito de IR e CSL, e na não cumulatividade para efeito de PIS e COFINS.

Lucros mensais antes do imposto de renda - LAIR obtidos do balancete de verificação em 31 de março de 2014, e respectivos faturamentos mensais:

Movimentações fiscais ocorridas durante o trimestre e acumulado até o período, obtidas do LALUR:

• Adições temporárias: R$ 35.000,00

• Exclusões temporárias: R$ 15.000,00

• Adições permanentes: R$ 20.000,00

• Exclusões permanentes: R$ 10.000,00

Informação adicional: A empresa está enquadrada no Lucro Real para efeito de IR e CSL, e na não cumulatividade para efeito de PIS e COFINS.

Os valores, em Reais, do PIS, referentes aos meses de janeiro, fevereiro e março, respectivamente, são de

Q404553

Contabilidade Geral

Texto associado

Considere as informações sobre a empresa de serviços Servi para Todos Ltda. às questões de números 31 a 34, relacionadas ao cálculo do imposto de renda - IR e da contribuição social sobre o lucro - CSL, bem como do PIS e COFINS, respectivamente.

Lucros mensais antes do imposto de renda - LAIR obtidos do balancete de verificação em 31 de março de 2014, e respectivos faturamentos mensais:

Movimentações fiscais ocorridas durante o trimestre e acumulado até o período, obtidas do LALUR:

• Adições temporárias: R$ 35.000,00

• Exclusões temporárias: R$ 15.000,00

• Adições permanentes: R$ 20.000,00

• Exclusões permanentes: R$ 10.000,00

Informação adicional: A empresa está enquadrada no Lucro Real para efeito de IR e CSL, e na não cumulatividade para efeito de PIS e COFINS.

Lucros mensais antes do imposto de renda - LAIR obtidos do balancete de verificação em 31 de março de 2014, e respectivos faturamentos mensais:

Movimentações fiscais ocorridas durante o trimestre e acumulado até o período, obtidas do LALUR:

• Adições temporárias: R$ 35.000,00

• Exclusões temporárias: R$ 15.000,00

• Adições permanentes: R$ 20.000,00

• Exclusões permanentes: R$ 10.000,00

Informação adicional: A empresa está enquadrada no Lucro Real para efeito de IR e CSL, e na não cumulatividade para efeito de PIS e COFINS.

O valor, em Reais, da CSL no trimestre é de

Q404552

Contabilidade Geral

Texto associado

Considere as informações sobre a empresa de serviços Servi para Todos Ltda. às questões de números 31 a 34, relacionadas ao cálculo do imposto de renda - IR e da contribuição social sobre o lucro - CSL, bem como do PIS e COFINS, respectivamente.

Lucros mensais antes do imposto de renda - LAIR obtidos do balancete de verificação em 31 de março de 2014, e respectivos faturamentos mensais:

Movimentações fiscais ocorridas durante o trimestre e acumulado até o período, obtidas do LALUR:

• Adições temporárias: R$ 35.000,00

• Exclusões temporárias: R$ 15.000,00

• Adições permanentes: R$ 20.000,00

• Exclusões permanentes: R$ 10.000,00

Informação adicional: A empresa está enquadrada no Lucro Real para efeito de IR e CSL, e na não cumulatividade para efeito de PIS e COFINS.

Lucros mensais antes do imposto de renda - LAIR obtidos do balancete de verificação em 31 de março de 2014, e respectivos faturamentos mensais:

Movimentações fiscais ocorridas durante o trimestre e acumulado até o período, obtidas do LALUR:

• Adições temporárias: R$ 35.000,00

• Exclusões temporárias: R$ 15.000,00

• Adições permanentes: R$ 20.000,00

• Exclusões permanentes: R$ 10.000,00

Informação adicional: A empresa está enquadrada no Lucro Real para efeito de IR e CSL, e na não cumulatividade para efeito de PIS e COFINS.

Os valores, em Reais, do IR e adicional de IR no trimestre são, respectivamente, de

Q404543

Contabilidade Geral

Texto associado

Uma empresa de serviços e manutenção em tratores, Mantém Tudo Ltda., registrou as seguintes operações durante o exercício de 2014:

Faturamento no primeiro trimestre:

• Janeiro - R$ 400.000,00

• Fevereiro - R$ 470.000,00

• Março - R$ 460.000,00

O regime de tributação da empresa é por presunção (lucro presumido) e a forma de apuração do PIS e da COFINS é pela cumulatividade.

Apesar de essas contribuições serem apuradas mensalmente, pede-se calcular para o trimestre acumulado:

Faturamento no primeiro trimestre:

• Janeiro - R$ 400.000,00

• Fevereiro - R$ 470.000,00

• Março - R$ 460.000,00

O regime de tributação da empresa é por presunção (lucro presumido) e a forma de apuração do PIS e da COFINS é pela cumulatividade.

Apesar de essas contribuições serem apuradas mensalmente, pede-se calcular para o trimestre acumulado:

O valor em Reais, da Contribuição para o Financiamento da Seguridade Social – COFINS, é de

Q404542

Contabilidade Geral

Texto associado

Uma empresa de serviços e manutenção em tratores, Mantém Tudo Ltda., registrou as seguintes operações durante o exercício de 2014:

Faturamento no primeiro trimestre:

• Janeiro - R$ 400.000,00

• Fevereiro - R$ 470.000,00

• Março - R$ 460.000,00

O regime de tributação da empresa é por presunção (lucro presumido) e a forma de apuração do PIS e da COFINS é pela cumulatividade.

Apesar de essas contribuições serem apuradas mensalmente, pede-se calcular para o trimestre acumulado:

Faturamento no primeiro trimestre:

• Janeiro - R$ 400.000,00

• Fevereiro - R$ 470.000,00

• Março - R$ 460.000,00

O regime de tributação da empresa é por presunção (lucro presumido) e a forma de apuração do PIS e da COFINS é pela cumulatividade.

Apesar de essas contribuições serem apuradas mensalmente, pede-se calcular para o trimestre acumulado:

O valor em Reais, do Programa de Integração Social – PIS, é de

Q403502

Contabilidade Geral

Com relação aos impactos dos tributos, tanto no desempenho das empresas quanto nas operações de entradas e saídas de produtos e mercadorias, julgue os itens a seguir.

O IRPJ incide diretamente no lucro bruto da empresa, independentemente da forma de tributação do imposto

O IRPJ incide diretamente no lucro bruto da empresa, independentemente da forma de tributação do imposto

Q403501

Contabilidade Geral

Com relação aos impactos dos tributos, tanto no desempenho das empresas quanto nas operações de entradas e saídas de produtos e mercadorias, julgue os itens a seguir.

Ao adquirirem mercadorias para revenda, as sociedades empresárias têm direito a crédito do PIS e da COFINS, independentemente da forma de tributação do IRPJ.

Ao adquirirem mercadorias para revenda, as sociedades empresárias têm direito a crédito do PIS e da COFINS, independentemente da forma de tributação do IRPJ.

Q403500

Contabilidade Geral

Com relação aos impactos dos tributos, tanto no desempenho das empresas quanto nas operações de entradas e saídas de produtos e mercadorias, julgue os itens a seguir.

Uma pessoa não pode obter crédito tributário referente a ICMS destacado em nota fiscal de compra de mercadoria para revenda, ou de matéria-prima utilizada na produção, mesmo que seja contribuinte do imposto.

Uma pessoa não pode obter crédito tributário referente a ICMS destacado em nota fiscal de compra de mercadoria para revenda, ou de matéria-prima utilizada na produção, mesmo que seja contribuinte do imposto.

Q403492

Contabilidade Geral

Com base nas disposições da Lei n.º 6.404/1976 e suas alterações, julgue os próximos itens, relativos à DRE.

Se uma entidade distribuir lucros aos empregados e administradores, antes de apurar o lucro líquido do exercício, será necessário deduzir as participações de empregados e administradores, sucessivamente e nessa ordem.

Se uma entidade distribuir lucros aos empregados e administradores, antes de apurar o lucro líquido do exercício, será necessário deduzir as participações de empregados e administradores, sucessivamente e nessa ordem.

Q403491

Contabilidade Geral

Com base nas disposições da Lei n.º 6.404/1976 e suas alterações, julgue os próximos itens, relativos à DRE.

O lucro bruto é o resultado da receita bruta das vendas deduzidas as devoluções, os cancelamentos, os abatimentos, os impostos sobre vendas e o custo das mercadorias vendidas.

O lucro bruto é o resultado da receita bruta das vendas deduzidas as devoluções, os cancelamentos, os abatimentos, os impostos sobre vendas e o custo das mercadorias vendidas.

Q403490

Contabilidade Geral

Com base nas disposições da Lei n.º 6.404/1976 e suas alterações, julgue os próximos itens, relativos à DRE.

O objetivo da DRE é evidenciar o desempenho da entidade. Essa demonstração é uma representação estruturada do total das receitas deduzidas as despesas e também abrange os ganhos e as perdas do período

O objetivo da DRE é evidenciar o desempenho da entidade. Essa demonstração é uma representação estruturada do total das receitas deduzidas as despesas e também abrange os ganhos e as perdas do período

Q403489

Contabilidade Geral

Com base nas disposições da Lei n.º 6.404/1976 e suas alterações, julgue os próximos itens, relativos à DRE.

Considere que a empresa Core S.A. tenha gerado, no período, receita bruta de vendas de R$ 1.500, despesa de salários de R$ 100, despesa de depreciação de R$ 50, custo das mercadorias vendidas de R$ 675, despesa de ICMS de R$ 200, despesa de COFINS de R$ 50 e vendas canceladas de R$ 100. Nessa situação hipotética, o valor da apuração da receita líquida dessa empresa, no período, será superior a R$ 1.100.

Considere que a empresa Core S.A. tenha gerado, no período, receita bruta de vendas de R$ 1.500, despesa de salários de R$ 100, despesa de depreciação de R$ 50, custo das mercadorias vendidas de R$ 675, despesa de ICMS de R$ 200, despesa de COFINS de R$ 50 e vendas canceladas de R$ 100. Nessa situação hipotética, o valor da apuração da receita líquida dessa empresa, no período, será superior a R$ 1.100.

Q403488

Contabilidade Geral

De acordo com os pronunciamentos técnicos do CPC, julgue os itens seguintes, relativos à apresentação das demonstrações contábeis

A demonstração do resultado do exercício (DRE) inicia-se pela receita líquida de vendas e não apresenta a receita bruta e as deduções da receita.

A demonstração do resultado do exercício (DRE) inicia-se pela receita líquida de vendas e não apresenta a receita bruta e as deduções da receita.

Q403469

Contabilidade Geral

Uma empresa, ao receber o extrato de sua conta corrente relativo ao mês de janeiro de 2014, constatou algumas divergências em relação ao razão da conta bancos conta movimento mantido pela contabilidade. No procedimento de conciliação bancária, foram encontradas as seguintes divergências:

I a cobrança de uma tarifa de R$ 35 por renovação de cadastro consta do extrato bancário;

II um cheque no valor de R$ 1.500, utilizado para pagamento a fornecedor, não consta do extrato, o que demonstra que ele ainda não foi descontado;

III o cheque emitido por um cliente, no valor de R$ 400, foi devolvido por insuficiência de fundos;

IV foi recebida, por meio de cobrança bancária, uma duplicata no valor de R$ 950 emitida contra um cliente;

V um depósito em cheque no valor de R$ 5.500, efetuado no último dia do mês, ainda não foi creditado pelo banco;

VI o saldo da conta bancária constante no extrato do dia 31/1/2014 era de R$ 9.500.

Com base nessas informações, julgue os itens de 80 a 85.

O evento I deve ser lançado como despesa bancária.

I a cobrança de uma tarifa de R$ 35 por renovação de cadastro consta do extrato bancário;

II um cheque no valor de R$ 1.500, utilizado para pagamento a fornecedor, não consta do extrato, o que demonstra que ele ainda não foi descontado;

III o cheque emitido por um cliente, no valor de R$ 400, foi devolvido por insuficiência de fundos;

IV foi recebida, por meio de cobrança bancária, uma duplicata no valor de R$ 950 emitida contra um cliente;

V um depósito em cheque no valor de R$ 5.500, efetuado no último dia do mês, ainda não foi creditado pelo banco;

VI o saldo da conta bancária constante no extrato do dia 31/1/2014 era de R$ 9.500.

Com base nessas informações, julgue os itens de 80 a 85.

O evento I deve ser lançado como despesa bancária.