Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.157 questões

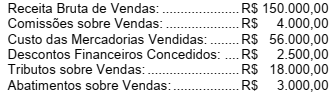

A Empresa Quero Quero apresentava em seu sistema contábil em Maio/X3 as seguintes informações:

Quanto ao Lucro Bruto da Empresa Quero Quero em Maio/X3, assinale a alternativa

correta.

Em 31/12/2017 a Cia Alagoas apresentava os seguintes saldos:

• Vendas de Produtos: R$ 500.000,00;

• ICMS sobre vendas: R$ 90.000;

• ICMS a recuperar R$ 60.000,00;

• Devoluções e abatimentos sobre vendas: R$ 25.000;

• COFINS sobre vendas: R$ 15.000,00.

Considerando apenas esses fatos, o valor das vendas líquidas na Demonstração do Resultado do Exercício da empresa, em 31/12/2017, era de:

Com base nos valores estabelecidos abaixo, indique a receita líquida de vendas, lucro bruto e o lucro líquido operacional, na respectiva sequência:

Venda de mercadorias ................................ R$ 80.000

Devoluções e abatimentos .......................... R$ 20.600

Custos das mercadorias vendidas .............. R$ 10.000

Despesas com salários ............................... R$ 15.000

Honorários da diretoria ................................ R$ 500

Impostos sobre vendas ............................... R$ 12.500

Despesas de marketing .............................. R$ 4.500

Despesas com multas ................................. R$ 1.000

A Lei 6.404/76, estabelece um conjunto de demonstrações contábeis/financeiras a serem elaboradas ao final de cada exercício social. Considerando a mencionada legislação, analise os itens abaixo e verifique quais são obrigatórios para companhias abertas:

I. balanço patrimonial;

II. demonstração dos lucros ou prejuízos acumulados;

III. demonstração do resultado do exercício;

IV. demonstração do resultado abrangente do período;

V. demonstração das mutações do patrimônio líquido;

VI. demonstração dos fluxos de caixa;

VII.demonstração do valor adicionado.

Assinale a alternativa correta:

Acerca das demonstrações contábeis e da conciliação de contas, julgue o item.

A demonstração do resultado do exercício discriminará

as participações de empregados e administradores, assim como os valores destinados às reservas de lucros.

Uma entidade apresentou o seguinte Balancete de Verificação:

Em 31/12/2018, determinada empresa apresentou os seguintes saldos em suas contas contábeis:

Em 01/12/2014, uma empresa obteve um empréstimo a uma taxa de juros de 1,2% ao mês. O valor solicitado foi R$ 30.000.000,00 e os pagamentos para liquidação do empréstimo seriam realizados da seguinte forma:

- Os juros, no valor de R$ 360.000,00, são pagos mensalmente, tendo a primeira parcela vencido em 01/01/2015; e

- O principal será pago integralmente em uma única parcela que vencerá em 01/12/2020.

A empresa pagou, adicionalmente, na data da obtenção do empréstimo, despesas relacionadas com o contrato no valor de R$ 1.000.000,00, o que fez com que a taxa de custo efetivo da operação fosse de 1,2709% ao mês.

O valor dos encargos financeiros evidenciados pela empresa, na Demonstração do Resultado de 2014, foi, em reais,

No dia 01/12/2018 a empresa Só no Sapatinho S.A. realizou as seguintes vendas de mercadorias:

- Vendas à vista: R$ 500.000,00

- Vendas a prazo: R$ 660.000,00

As vendas a prazo serão recebidas integralmente em 01/12/2020 e a empresa estava praticando para elas, na data da venda, a taxa de juros de 0,398% ao mês, equivalente a 4,88% ao ano e a 10% para o período de dois anos.

A empresa Só no Sapatinho S.A. reconheceu, na Demonstração do Resultado do ano de 2018, exclusivamente em relação às vendas efetuadas em 01/12/2018, Receita de Vendas no valor de

Uma empresa adquiriu no exterior, em 15/09/2018, mercadorias para comercialização no mercado brasileiro. Além do preço pago ao fornecedor no exterior, que foi R$ 3.000.000,00, a empresa arcou com os seguintes encargos para dispor das mercadorias em condições de venda:

- R$ 300.000,00 de transporte marítimo internacional para trazer as mercadorias até o Brasil;

- R$ 150.000,00 de taxas e tarifas alfandegárias para ingresso das mercadorias no Brasil, incluindo o imposto de importação;

- R$ 45.000,00 de impostos locais que são compensados com os impostos incidentes no momento em que ocorre a venda das mercadorias; e

- R$ 50.000,00 para transportar as mercadorias do porto até a sede da empresa.

Antes dessa compra, a empresa não tinha nenhum item em estoque e, em novembro de 2018, vendeu 90% das mercadorias que haviam sido importadas. O valor bruto das vendas foi R$ 4.250.000,00 e os impostos incidentes sobre essas vendas totalizaram R$ 637.500,00. O Resultado Bruto com Mercadorias apurado pela empresa no ano de 2018, exclusivamente em relação às mercadorias importadas e vendidas, foi, em reais,

Com referência à mensuração da redução ao valor recuperável de ativos, a incorporação de entidades, a retificação de erros e ao reconhecimento de receitas, julgue o seguinte item.

A receita deve ser reconhecida no momento da transferência

do bem ou serviço prometido ao cliente, cumpridas as

demais condições normativas, independentemente da

emissão do respectivo instrumento fiscal.

A Cia. Só Dívida obteve um empréstimo no valor de R$ 30.000.000,00, em 01/12/2018. Tanto o principal quanto os juros serão pagos em 01/12/2025 e a taxa de juros compostos negociada foi 2% ao mês. Na data da obtenção do empréstimo, a empresa pagou R$ 800.000,00 referentes aos custos de transação e a taxa de custo efetivo da operação foi 2,033% ao mês.

É correto afirmar que a Cia. Só Dívida reconheceu

No dia 31/10/2018 a empresa Tecnologia de Revenda S.A. adquiriu mercadorias para revenda, tendo pago os seguintes valores:

- Fornecedor: R$109.500,00

- Frete para transporte das mercadorias até a empresa: R$ 2.500,00

No valor pago ao fornecedor estavam incluídos tributos recuperáveis no valor de R$ 11.500,00 e tributos não recuperáveis no valor de R$ 8.000,00.

Todas estas mercadorias foram negociadas em 18/12/2018 pelo valor de R$ 225.000,00, mas foram vendidas com um desconto comercial de 10% em função da quantidade. A empresa pagou R$ 2.250,00 de comissão para os vendedores e R$ 3.500,00 de frete para entrega das mercadorias vendidas. O lucro bruto apurado pela empresa Tecnologia de Revenda S.A., especificamente em relação à compra e venda das mercadorias, foi, em reais,

As empresas deverão na Demonstração do Resultado do Exercício discriminar:

I. as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa.

II. a receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto.

III. as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais.

IV. o resultado do exercício antes do Imposto sobre a Renda e a provisão para o imposto.

A quantidade de itens corretos é: