Questões de Concurso

Comentadas sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 824 questões

Q3850775

Contabilidade Geral

Uma sociedade empresária apresentou, em sua Demonstração do

Resultado, entre as despesas operacionais, a conta “resultado com

equivalência patrimonial”, com saldo negativo de R$18.000.

O fato foi considerado

O fato foi considerado

Ano: 2026

Banca:

IBADE

Órgão:

CREF - 19ª Região (AL)

Prova:

IBADE - 2026 - CREF - 19ª Região (AL) - Contador |

Q3849991

Contabilidade Geral

No encerramento do exercício, o Conselho apura tributos

sobre o resultado e identifica diferenças temporárias entre

base contábil e base fiscal, além de prejuízo fiscal a

compensar.

Assinale a alternativa correta sobre reconhecimento contábil de tributos e efeitos diferidos.

Assinale a alternativa correta sobre reconhecimento contábil de tributos e efeitos diferidos.

Ano: 2026

Banca:

IBADE

Órgão:

CREF - 19ª Região (AL)

Prova:

IBADE - 2026 - CREF - 19ª Região (AL) - Contador |

Q3849988

Contabilidade Geral

Sobre EVA e EBITDA, analise as afirmativas:

I. EBITDA é um indicador de desempenho que exclui juros, impostos, depreciação e amortização, e costuma apoiar leitura do resultado operacional antes de investimentos.

II. EVA representa lucro econômico, tipicamente estimado como resultado operacional após impostos menos custo do capital aplicado no negócio.

III. EBITDA positivo pode coexistir com destruição de valor quando o retorno do capital investido fica abaixo do custo de capital do negócio.

IV. Políticas contábeis e critérios de reconhecimento podem afetar EBITDA e EVA, exigindo padronização para comparações consistentes ao longo do tempo.

V. EVA desconsidera o capital investido e, por isso, se aproxima do lucro líquido contábil em qualquer setor e porte de empresa.

Estão corretas as afirmativas:

I. EBITDA é um indicador de desempenho que exclui juros, impostos, depreciação e amortização, e costuma apoiar leitura do resultado operacional antes de investimentos.

II. EVA representa lucro econômico, tipicamente estimado como resultado operacional após impostos menos custo do capital aplicado no negócio.

III. EBITDA positivo pode coexistir com destruição de valor quando o retorno do capital investido fica abaixo do custo de capital do negócio.

IV. Políticas contábeis e critérios de reconhecimento podem afetar EBITDA e EVA, exigindo padronização para comparações consistentes ao longo do tempo.

V. EVA desconsidera o capital investido e, por isso, se aproxima do lucro líquido contábil em qualquer setor e porte de empresa.

Estão corretas as afirmativas:

Ano: 2026

Banca:

FGV

Órgão:

PC-PI

Prova:

FGV - 2026 - PC-PI - Perito Criminal - Contabilidade e Economia |

Q3849646

Contabilidade Geral

Um perito desejava confirmar o cálculo do valor anual da

contribuição social sobre o lucro de uma sociedade empresária.

Com esse objetivo, efetuou o cálculo a partir do resultado do período-base encerrado em 31 de dezembro.

Além disso, considerou a adição

Com esse objetivo, efetuou o cálculo a partir do resultado do período-base encerrado em 31 de dezembro.

Além disso, considerou a adição

Ano: 2026

Banca:

FGV

Órgão:

PC-PI

Prova:

FGV - 2026 - PC-PI - Perito Criminal - Contabilidade e Economia |

Q3849642

Contabilidade Geral

Em 31/12/2024, uma sociedade empresária apresentava os

seguintes saldos em seu Balanço Patrimonial: Disponibilidades:

R$100.000; Capital Social: R$100.000.

Em janeiro de 2025, aconteceram os seguintes fatos:

Pagamento de aluguel de dezembro de 2024: R$5.000.

Compra de estoque à vista: R$60.000.

Reconhecimento da venda de metade do estoque comprado no mês, com recebimento previsto para o mês seguinte e estimativa de inadimplência de 3%: R$90.000

Reconhecimento da despesa de aluguel e de salários, para pagamento no mês seguinte: R$20.000.

Considerando apenas os fatos, ao realizar a análise vertical da Demonstração do Resultado, o perito constatou que o Lucro Líquido representava a seguinte porcentagem da Receita de Vendas

Em janeiro de 2025, aconteceram os seguintes fatos:

Pagamento de aluguel de dezembro de 2024: R$5.000.

Compra de estoque à vista: R$60.000.

Reconhecimento da venda de metade do estoque comprado no mês, com recebimento previsto para o mês seguinte e estimativa de inadimplência de 3%: R$90.000

Reconhecimento da despesa de aluguel e de salários, para pagamento no mês seguinte: R$20.000.

Considerando apenas os fatos, ao realizar a análise vertical da Demonstração do Resultado, o perito constatou que o Lucro Líquido representava a seguinte porcentagem da Receita de Vendas

Ano: 2026

Banca:

FGV

Órgão:

PC-PI

Prova:

FGV - 2026 - PC-PI - Perito Criminal - Contabilidade e Economia |

Q3849635

Contabilidade Geral

Em 01/01/2025, uma sociedade empresária investiu R$90.000 em

uma aplicação financeira de longo prazo. Os juros são

reconhecidos mensalmente e adicionados ao principal, para

resgate no final do período da aplicação.

Ao analisar as movimentações nas demonstrações contábeis, o perito contábil constatou que, mensalmente, em 2025, houve

Ao analisar as movimentações nas demonstrações contábeis, o perito contábil constatou que, mensalmente, em 2025, houve

Ano: 2026

Banca:

FGV

Órgão:

PC-PI

Prova:

FGV - 2026 - PC-PI - Perito Criminal - Contabilidade e Economia |

Q3849634

Contabilidade Geral

Uma sociedade empresária paga o salário de seus empregados no

décimo dia útil do mês seguinte ao trabalhado e reconhece a

despesa correspondente de acordo com o regime de competência.

Ao verificar os lançamentos contábeis realizados em relação à despesa de salários, um perito contábil concluiu que

Ao verificar os lançamentos contábeis realizados em relação à despesa de salários, um perito contábil concluiu que

Ano: 2026

Banca:

FGV

Órgão:

PC-PI

Prova:

FGV - 2026 - PC-PI - Perito Criminal - Contabilidade e Economia |

Q3849631

Contabilidade Geral

Em uma perícia contábil para a verificação das demonstrações

contábeis de uma entidade prestadora de serviços, em

31/12/2025, foi verificado que o saldo de tributos incidentes sobre

vendas era de R$20.000.

O valor pode ser observado em conta

O valor pode ser observado em conta

Ano: 2026

Banca:

FGV

Órgão:

PC-PI

Prova:

FGV - 2026 - PC-PI - Perito Criminal - Contabilidade e Economia |

Q3849630

Contabilidade Geral

Ao verificar os saldos dos Balanços Patrimoniais de uma sociedade

empresária em 31/12/2024 e 31/12/2025, um perito constatou

que houve diminuição no saldo “Estoques”, no entanto, não houve

reconhecimento de Receita de Vendas na Demonstração do

Resultado de 31/12/2025.

O perito considerou o possível acontecimento dos seguintes fatos em 2025:

I. O estoque foi considerado obsoleto.

II. Houve baixa do estoque vendido no ano.

III. Houve reconhecimento de perdas estimadas com a desvalorização do estoque.

De acordo com o cumprimento das normas contábeis, podem ter ocorrido em 2025 os fatos que figuram em

O perito considerou o possível acontecimento dos seguintes fatos em 2025:

I. O estoque foi considerado obsoleto.

II. Houve baixa do estoque vendido no ano.

III. Houve reconhecimento de perdas estimadas com a desvalorização do estoque.

De acordo com o cumprimento das normas contábeis, podem ter ocorrido em 2025 os fatos que figuram em

Ano: 2026

Banca:

FGV

Órgão:

PC-PI

Prova:

FGV - 2026 - PC-PI - Perito Criminal - Contabilidade e Economia |

Q3849629

Contabilidade Geral

Uma empresa alimentícia realiza as suas entregas interestaduais

por meio de um caminhão de carga. Em 10/12/2024, a empresa foi

notificada porque o caminhão transportava mais do que o limite

local permitido. O prazo para pagamento da multa era de 30 dias

e não havia possibilidade de recorrer. Ao realizar a sua

Demonstração do Resultado anual, referente a 2024, a empresa

decidiu esperar até a finalização do prazo para pagamento da

multa para reconhecer a despesa.

Ao analisar o fato, um perito constatou que não foi atendida a característica qualitativa da

Ao analisar o fato, um perito constatou que não foi atendida a característica qualitativa da

Ano: 2026

Banca:

VUNESP

Órgão:

Prefeitura de São José do Rio Preto - SP

Prova:

VUNESP - 2026 - Prefeitura de São José do Rio Preto - SP - Auditor Fiscal Tributário Municipal |

Q3847499

Contabilidade Geral

Considere as informações a seguir da Companhia Industrial RP Ltda:

– Venda de 1.600 unidades de um produto, ao preço unitário de R$ 576,00, com frete total de R$ 14.400,00 por conta do vendedor.

– Na emissão de nota fiscal dessa venda, foi concedido um desconto de R$ 12.000,00.

Demais informações:

– Custo dos produtos vendidos R$ 576.000,00

– Salários dos vendedores R$ 16.800,00

– Despesas com publicidade R$ 12.480,00

– A transação está sujeita à seguinte tributação:

– ICMS R$ 92.160,00

– IPI R$ 10.080,00

– PIS sobre o faturamento R$ 15.200,00

– COFINS sobre o faturamento R$ 70.040,00

Considerando tais informações, o valor correspondente à receita líquida de vendas será de

– Venda de 1.600 unidades de um produto, ao preço unitário de R$ 576,00, com frete total de R$ 14.400,00 por conta do vendedor.

– Na emissão de nota fiscal dessa venda, foi concedido um desconto de R$ 12.000,00.

Demais informações:

– Custo dos produtos vendidos R$ 576.000,00

– Salários dos vendedores R$ 16.800,00

– Despesas com publicidade R$ 12.480,00

– A transação está sujeita à seguinte tributação:

– ICMS R$ 92.160,00

– IPI R$ 10.080,00

– PIS sobre o faturamento R$ 15.200,00

– COFINS sobre o faturamento R$ 70.040,00

Considerando tais informações, o valor correspondente à receita líquida de vendas será de

Q3846804

Contabilidade Geral

Para realizar as suas atividades externas, uma equipe de

investigadores tem a propriedade de cinco veículos.

Em 01/01/2024, foi contratado o seguro de dois anos dos veículos.

O valor, de R$ 24.000, foi pago em duas parcelas iguais, em fevereiro e março do mesmo ano. A vigência do seguro teve início em 01/03/2024 e o seguro é apropriado mensalmente, de forma linear.

Considerando que a equipe apura mensalmente o seu resultado, assinale a opção correta em relação ao reconhecimento da despesa de seguros, de acordo com o Regime de Competência.

O valor, de R$ 24.000, foi pago em duas parcelas iguais, em fevereiro e março do mesmo ano. A vigência do seguro teve início em 01/03/2024 e o seguro é apropriado mensalmente, de forma linear.

Considerando que a equipe apura mensalmente o seu resultado, assinale a opção correta em relação ao reconhecimento da despesa de seguros, de acordo com o Regime de Competência.

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Contador |

Q3834874

Contabilidade Geral

Texto associado

Leia o enunciado a seguir para responder a questão.

A empresa Pitangueira Industrial Ltda. iniciou o atual período sem estoques e nele seus Custos Fixos foram de R$ 2.000.000,00.

Nesse intervalo, foram produzidas 500.000 unidades do seu único produto, o perfume aroma de pitanga, que, no mesmo

período, vendeu 450.000 unidades. Cada frasco foi vendido a R$ 50,00, com custos variáveis unitários de R$ 20,00, sendo

que ainda há despesas administrativas de R$ 300.00,00 e comerciais de R$ 200.000,00, além de 5% das vendas a título de

comissões.

Considerando a adoção do custeio variável, a margem de contribuição, o lucro operacional e o valor dos estoques finais

são, em reais, respectivamente:

Ano: 2025

Banca:

IDCAP

Órgão:

PPSA

Prova:

IDCAP - 2025 - PPSA - Analista de Gestão Corporativa - Controle Contábil |

Q3821494

Contabilidade Geral

A demonstração do resultado e outros resultados

abrangentes devem apresentar, além das seções da

demonstração do resultado e de outros resultados

abrangentes, os componentes a seguir indicados, com

exceção do seguinte:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819255

Contabilidade Geral

Um lote de mercadorias para revenda foi adquirido pela empresa Revendedora Nacional S.A. que pagou os seguintes valores:

• Valor pago ao fornecedor das mercadorias........................... R$ 440.000

• Valor pago a uma transportadora para levar as mercadorias do depósito do fornecedoraté o depósito da empresa................................... R$ 24.000

• Valor pago por um seguro para transportar os produtos até o depósito da empresa................................ R$ 8.000

Após uma análise, a empresa devolveu 20% das mercadorias ao fornecedor por não atenderem às especificações técnicas estabelecidas e conseguiu, adicionalmente, um abatimento de R$ 20.000 sobre o valor remanescente após a devolução. Não houve nenhuma redução nos valores pagos à transportadora e à seguradora.

No valor total do estoque remanescente estavam incluídos os seguintes tributos:

• Tributos recuperáveis..................................... R$ 64.000

• Tributos não recuperáveis............................... R$ 36.000

A empresa Revendedora Nacional S.A. vendeu 90% do estoque remanescente pelo valor de R$ 800.000, tendo recebido à vista.Sobre o valor da venda houve a incidência de impostos no valor de R$ 70.000 e a empresa pagou R$ 24.000 de comissão paraseus vendedores. O valor do lucro bruto apurado pela empresa, relacionado apenas com estas transações de compra e vendafoi, em reais.

• Valor pago ao fornecedor das mercadorias........................... R$ 440.000

• Valor pago a uma transportadora para levar as mercadorias do depósito do fornecedoraté o depósito da empresa................................... R$ 24.000

• Valor pago por um seguro para transportar os produtos até o depósito da empresa................................ R$ 8.000

Após uma análise, a empresa devolveu 20% das mercadorias ao fornecedor por não atenderem às especificações técnicas estabelecidas e conseguiu, adicionalmente, um abatimento de R$ 20.000 sobre o valor remanescente após a devolução. Não houve nenhuma redução nos valores pagos à transportadora e à seguradora.

No valor total do estoque remanescente estavam incluídos os seguintes tributos:

• Tributos recuperáveis..................................... R$ 64.000

• Tributos não recuperáveis............................... R$ 36.000

A empresa Revendedora Nacional S.A. vendeu 90% do estoque remanescente pelo valor de R$ 800.000, tendo recebido à vista.Sobre o valor da venda houve a incidência de impostos no valor de R$ 70.000 e a empresa pagou R$ 24.000 de comissão paraseus vendedores. O valor do lucro bruto apurado pela empresa, relacionado apenas com estas transações de compra e vendafoi, em reais.

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Soledade - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Soledade - RS - Técnico em Contabilidade |

Q3816176

Contabilidade Geral

Durante o exercício de 2025, a empresa XYZ apresentou as seguintes transações:

● Aquisição de mercadorias para revenda no valor de R$ 80.000,00, a prazo.

● Venda de mercadorias (custo de R$ 50.000,00) por R$ 100.000,00, também a prazo.

● Pagamento de R$ 10.000,00 de despesas administrativas, utilizando saldo da conta.

● Recebimento de R$ 60.000,00 de clientes.

Considerando a equação patrimonial (Ativo = Passivo + Patrimônio Líquido) e o regime de competência, assinale a alternativa correta quanto aos efeitos líquidos dessas operações.

● Aquisição de mercadorias para revenda no valor de R$ 80.000,00, a prazo.

● Venda de mercadorias (custo de R$ 50.000,00) por R$ 100.000,00, também a prazo.

● Pagamento de R$ 10.000,00 de despesas administrativas, utilizando saldo da conta.

● Recebimento de R$ 60.000,00 de clientes.

Considerando a equação patrimonial (Ativo = Passivo + Patrimônio Líquido) e o regime de competência, assinale a alternativa correta quanto aos efeitos líquidos dessas operações.

Ano: 2025

Banca:

FAFIPA

Órgão:

Câmara de Pinhais - PR

Prova:

FAFIPA - 2025 - Câmara de Pinhais - PR - Contador |

Q3811243

Contabilidade Geral

A NBC TG 01 (R4) - Redução ao Valor Recuperável de Ativos - estabelece as exigências para reconhecer e mensurar perdas por desvalorização para

um ativo individual com exceção do ágio por expectativa de rentabilidade futura (goodwill). Considerando as disposições da referida Norma sobre o

reconhecimento e mensuração de perda por desvalorização, assinale a alternativa INCORRETA.

Ano: 2025

Banca:

IV - UFG

Órgão:

GoiásFomento

Prova:

IV - UFG - 2025 - GoiásFomento - Analista de Desenvolvimento - Contador |

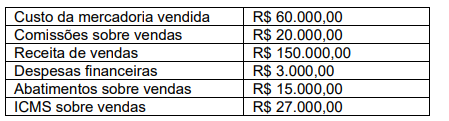

Q3809943

Contabilidade Geral

A tabela a seguir apresenta os saldos das contas de

resultado em 31/12/2024 de uma empresa comercial.

Considerando as informações apresentadas, quais são, respectivamente, os valores da Receita Líquida de Vendas e do Lucro Bruto evidenciado na Demonstração do Resultado em 31/12/2024?

Considerando as informações apresentadas, quais são, respectivamente, os valores da Receita Líquida de Vendas e do Lucro Bruto evidenciado na Demonstração do Resultado em 31/12/2024?

Ano: 2025

Banca:

IGECAP

Órgão:

Câmara de Bezerros - PE

Prova:

IGECAP - 2025 - Câmara de Bezerros - PE - Agente Administrativo |

Q3806747

Contabilidade Geral

Uma prefeitura contratou uma empresa para fornecer

materiais escolares à rede municipal. Durante a análise

contábil, a equipe de finanças solicitou a Demonstração

do Resultado do Exercício (DRE) da empresa para

compreender melhor sua performance financeira ao

longo do último ano fiscal.

A DRE é um demonstrativo contábil que apresenta, de forma detalhada, todas as receitas, custos e despesas da empresa em determinado período, permitindo identificar o resultado líquido, seja ele lucro ou prejuízo. Por meio da DRE, gestores, investidores e órgãos de controle podem avaliar a eficiência operacional, a rentabilidade e a capacidade da empresa de gerar resultados financeiros consistentes.

Considerando as informações acima, assinale a alternativa que apresenta corretamente o principal objetivo da DRE:

A DRE é um demonstrativo contábil que apresenta, de forma detalhada, todas as receitas, custos e despesas da empresa em determinado período, permitindo identificar o resultado líquido, seja ele lucro ou prejuízo. Por meio da DRE, gestores, investidores e órgãos de controle podem avaliar a eficiência operacional, a rentabilidade e a capacidade da empresa de gerar resultados financeiros consistentes.

Considerando as informações acima, assinale a alternativa que apresenta corretamente o principal objetivo da DRE:

Ano: 2025

Banca:

Unesc

Órgão:

Prefeitura de Jaguaruna - SC

Prova:

Unesc - 2025 - Prefeitura de Jaguaruna - SC - Contador |

Q3796704

Contabilidade Geral

Os métodos de avaliação de estoques representam critérios técnicos fundamentais para mensurar corretamente os valores atribuídos aos bens armazenados e, consequentemente, para apuração do custo das vendas e do resultado contábil. Entre os principais métodos consagrados pela contabilidade geral estão o PEPS (primeiro a entrar, primeiro a sair), o UEPS (último a entrar, primeiro a sair) e a média ponderada móvel, cada qual influenciando diretamente o custo atribuído às mercadorias vendidas e ao valor do estoque remanescente. Considerando esses conceitos fundamentais, assinale a alternativa correta: