Questões de Concurso

Sobre demonstração de origens e aplicações de recursos – doar [revogada] em contabilidade geral

Foram encontradas 120 questões

Ao elaborar a demonstração de origens e aplicação de recursos, o registro de subvenção que beneficie a empresa deverá ser classificado como origem.

Após a elaboração da Demonstração das Origens e Aplicações de Recursos - DOAR, pode-se ver que o capital circulante líquido aumentou em

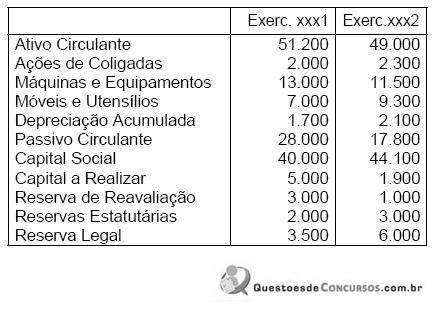

Enunciado para a resolução das questões 21 a 28.

Com as informações referentes aos períodos contábeis de 2000/2002 da Cia. FIRMAMENTO, fornecidas a seguir:

I. Balanços Patrimoniais de 2000/2001 e o balancete de verifi cação referente a operações, do exercício de 2002, já registradas até 31.12.2002

II. A empresa provisiona, ao fi nal do exercício, o valor de 86.100, que corresponde a 30% do lucro contábil, para o pagamento dos Impostos, contribuições e participações incidentes sobre o lucro apurado. Distribui ainda dividendos à base de 20% do total dos lucros líquidos, destinando ainda parte desses lucros à base de 5% para Reserva Legal e de 20% para Reservas de Lucros.

III. Nos exercícios de 2000 e 2001, a empresa registrou Custos de Mercadorias Vendidas no valor de 120.000 e 145.000, respectivamente.

IV. A conta Empréstimos e Financiamentos refere-se a uma operação fi nanceira realizada em dezembro de 2000, vencível em 10 anos, com carência de 5 anos e juros de 0,5% pagos no fi nal de cada mês.

V. Dados sobre as Participações Societárias:

Observação: Em 31.12.2002 ocorreu na Cia. SOL uma integralização de Capital em dinheiro 75.000.

Considerando a estrutura das demonstrações contábeis estabelecida na Lei n.º 6.404/1976 e na legislação complementar, além dos indicadores de análise econômico-financeira, julgue o item seguinte.

Ao transferir recursos do ativo realizável em longo prazo

para o ativo circulante, a empresa aumentará suas aplicações,

para fins de elaboração da DOAR.

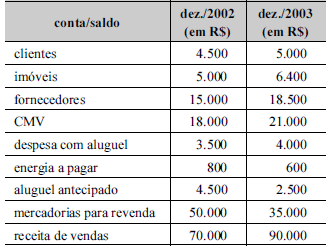

Considerando as informações apresentadas no quadro acima e a estrutura, elaboração e divulgação das demonstrações contábeis, julgue o item subseqüente.

Se a empresa adquiriu os imóveis à vista, houve uma

aplicação, sob a ótica da demonstração de origens e

aplicação de recursos (DOAR).

Julgue o item seguinte, relativos aos demonstrativos contábeis.

A demonstração de origens e aplicações de recursos (DOAR) explica

a variação do capital circulante líquido ocorrida de um ano para

outro.

Ao calcular os dividendos, a empresa deve evidenciar o valor apurado como aplicação na demonstração de origens e aplicação de recursos, independentemente de seu pagamento.

os itens a seguir.

Ativo Circulante em 20X1 R$ 350.000,00 Passivo Circulante em 20X0 R$ 310.000,00 Passivo Circulante em 20X1 R$ 330.000,00

Sabendo que o Capital Circulante Líquido aumentou em R$ 60.000,00 no exercício de 20X1, deduz-se que o Ativo Circulante da companhia, no exercício de 20X0 montou, em R$, a

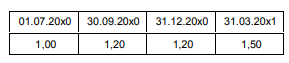

Instruções: Utilize as informações a seguir para responder à questão.

I. Os registros contábeis da Cia Miramar, empresa de capital aberto, acusam uma operação de financiamento de importação de máquinas, contratada em 01.07.20x0 no valor de US$ 10.000.000, pelo prazo de 10 anos, carência de 5 anos e juros semestrais de 3% a.s. pagáveis no último dia útil do mês de vencimento.

II. A flutuação do dólar de 01.07.20x0 a 31.12.20x1 foi:

31-12-1998 31-12-1999 Capital Circulante Líquido R$ 7.472,00 R$ 16.024,00 Passivo Circulante R$ 5.430,00 R$ 5.140,00

É correto afirmar que o aumento do Ativo Circulante da Cia., de 31-12-1998 para 31-12-1999, foi de:

Lucro Líquido do Exercício 3.400,00 Dividendos Distribuídos 1.000,00 Encargos de Depreciação 2.200,00 Aquisição de Direitos para o Ativo Imobilizado 3.000,00 Realização, em dinheiro, do Capital Social 600,00 Aumento do Passivo Exigível a Longo Prazo 800,00 Aumento do Ativo Realizável a Longo Prazo 400,00

Na Demonstração das Origens e Aplicações de Recursos, elaborada em 31-12-1999, com base nesses dados, o Capital Circulante Líquido (CCL), que em 31-12-1998 era de R$ 2.000,00, passou a ser de: