Questões de Concurso

Sobre demonstração de origens e aplicações de recursos – doar [revogada] em contabilidade geral

Foram encontradas 120 questões

Ano: 2008

Banca:

COMPERVE - UFRN

Órgão:

Prefeitura de Pau dos Ferros - RN

Prova:

COMPERVE - 2008 - Prefeitura de Pau dos Ferros - RN - Fiscal de Tributos |

Q403998

Contabilidade Geral

Texto associado

O Balancete de Verificação da Comercial Santos Ltda. apresentava os saldos das contas abaixo em 30 de setembro de 2007. A partir dessas informações, responda à questão.

É correto afirmar que o capital circulante líquido

Ano: 2008

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

COMLURB

Prova:

FJG - RIO - 2008 - COMLURB - Contador |

Q364336

Contabilidade Geral

Em 31 de dezembro, o Razão de uma determinada empresa, revendedora de mercadorias, apresentava as seguintes contas com seus respectivos saldos:

Como a empresa, para controle do seu estoque, adota o inventário periódico e no início do exercício a conta “Estoque de Mercadorias” apresentava saldo de R$ 2.000, pode-se afirmar que o valor do Capital Circulante Líquido em 31/12 era:

Como a empresa, para controle do seu estoque, adota o inventário periódico e no início do exercício a conta “Estoque de Mercadorias” apresentava saldo de R$ 2.000, pode-se afirmar que o valor do Capital Circulante Líquido em 31/12 era:

Ano: 2008

Banca:

FCC

Órgão:

TRF - 5ª REGIÃO

Prova:

FCC - 2008 - TRF - 5ª REGIÃO - Analista Judiciário - Contabilidade |

Q217546

Contabilidade Geral

Representa origem de recursos na Demonstração de Origens e Aplicações de Recursos

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Técnico de Contabilidade |

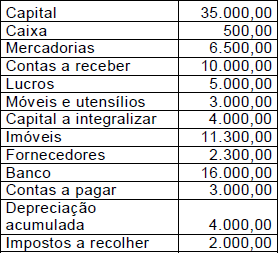

Q154084

Contabilidade Geral

Texto associado

Com base no balancete de verificação apresentado acima, julgue

os itens subseqüentes.

Com base no balancete de verificação apresentado acima, julgue

os itens subseqüentes.

O capital circulante líquido apurado é de R$ 5.990.

Ano: 2008

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2008 - METRÔ-SP - Analista Treinee - Administração de Empresas |

Q54601

Contabilidade Geral

Representa uma aplicação de recursos na Demonstração de Origens e Aplicações de Recursos (DOAR):

Q54240

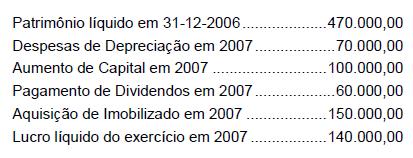

Contabilidade Geral

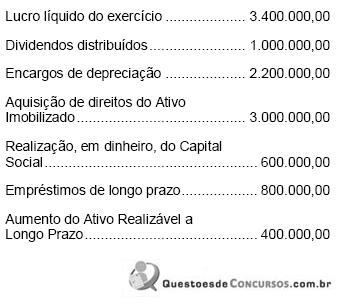

Foram extraídas as informações abaixo (em R$) do Balanço Patrimonial de 31-12-2006 da Cia. Beta e da Demonstração de Resultado e da Demonstração de Origens e Aplicações de Recursos, estas duas últimas demonstrações relativas ao exercício encerrado em 2007.

Sabendo-se que os dividendos de R$ 60.000,00 não foram provisionados, é correto concluir que o valor do Patrimônio Líquido da Companhia em 31/12/2007, correspondia, em R$, a

Sabendo-se que os dividendos de R$ 60.000,00 não foram provisionados, é correto concluir que o valor do Patrimônio Líquido da Companhia em 31/12/2007, correspondia, em R$, a

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2008 - STF - Analista Judiciário - Contabilidade |

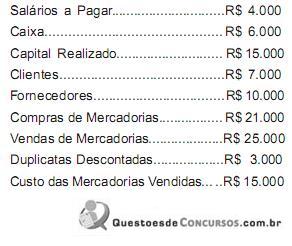

Q19927

Contabilidade Geral

Texto associado

Com base nas informações do balancete apresentado na tabela

acima, julgue os itens a seguir.

Com base nas informações do balancete apresentado na tabela

acima, julgue os itens a seguir.

O capital circulante líquido apurado é positivo e igual a R$ 85.847,00.

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14284

Contabilidade Geral

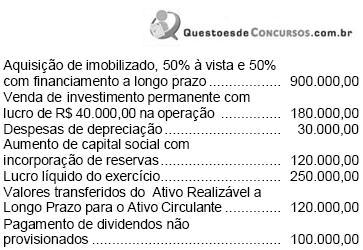

Com base nos dados acima, pode-se afirmar que, na elaboração da Demonstração de Origens e Aplicações de Recursos, o total de origens, em reais, é

Q6283

Contabilidade Geral

Na elaboração da Demonstração das Origens e Aplicações de Recursos, são itens que não afetam o Capital Circulante Líquido:

Ano: 2007

Banca:

FCC

Órgão:

Câmara dos Deputados

Prova:

FCC - 2007 - Câmara dos Deputados - Analista Legislativo - Contador |

Q2257709

Contabilidade Geral

Com relação a apresentação da Demonstração das

Origens e Aplicações de Recursos (DOAR), pode-se

afirmar que sua apresentação é obrigatória para

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255079

Contabilidade Geral

Considere as afirmativas abaixo.

I. A elaboração da Demonstração das Origens e Aplicações de Recursos é obrigatória para todos os tipos de sociedades por ações. II. A incorporação de imobilizados 100% financiados por terceiros até 360 dias provoca alteração na variação do Capital Circulante Líquido.

III. Os resultado obtidos com alienação de imobilizados não afetam o Capital Circulante Liquido.

IV. O dividendo distribuído por empresas controladas não alteram o valor dos itens circulantes.

V. A correção cambial incidente sobre saldos devedores de operações de longo prazo representa uma origem de recursos.

É correto o que se afirma APENAS em

I. A elaboração da Demonstração das Origens e Aplicações de Recursos é obrigatória para todos os tipos de sociedades por ações. II. A incorporação de imobilizados 100% financiados por terceiros até 360 dias provoca alteração na variação do Capital Circulante Líquido.

III. Os resultado obtidos com alienação de imobilizados não afetam o Capital Circulante Liquido.

IV. O dividendo distribuído por empresas controladas não alteram o valor dos itens circulantes.

V. A correção cambial incidente sobre saldos devedores de operações de longo prazo representa uma origem de recursos.

É correto o que se afirma APENAS em

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255076

Contabilidade Geral

A Demonstração de Origens e Aplicações de Recursos,

DOAR, tem por objetivo demonstrar a variação ocorrida

entre o saldo inicial e final do exercício do

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Prova:

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Contabilidade |

Q2218751

Contabilidade Geral

Assinale a opção correta com relação às demonstrações contábeis

de acordo com a legislação societária.

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PA

Prova:

CESPE / CEBRASPE - 2007 - PGE-PA - Técnico em Procuradoria - Ciências Contábeis |

Q1659652

Contabilidade Geral

Texto associado

conta saldo (R$)

telefone a pagar 200

provisão para perda de estoques 210

seguros a pagar 230

caixa 500

despesas financeiras 520

despesa de provisão para devedores duvidosos 800

provisão para devedores duvidosos 1.145

financiamentos a pagar 1.147

energia a pagar 1.150

banco 1.200

material de expediente 1.202

despesas de telefone 1.400

aluguéis antecipados 1.850

despesa de seguros 1.854

adiantamento de salários 1.860

mercadorias para revenda 2.000

despesa antecipada de seguros 2.100

ventiladores 2.100

despesa de aluguel 2.150

contingências trabalhistas 2.180

salários a pagar 2.200

despesa de energia 2.250

ações de coligadas 2.500

empréstimos a pagar 2.500

lucros ou prejuízos acumulados antes da apuração da DRE 2.748

televisores 3.000

ações de controladas 3.200

reservas 3.250

despesa de manutenção 3.320

impressoras 4.000

debêntures emitidas com resgate em curto prazo 5.000

aparelhos de ar condicionado 5.400

debêntures adquiridas com resgate em 2010 5.420

despesa de salários 5.600

títulos a receber de longo prazo 6.658

provisão para perda de investimentos 6.800

duplicatas a receber de longo prazo 7.980

despesas de depreciação 8.500

contas a pagar 8.500

despesas de amortização 9.000

computadores 12.000

deduções da receita 12.200

fundos de investimentos em títulos da dívida pública 14.200

contas a receber 20.000

terrenos 20.000

veículos 30.000

gastos em pesquisa e desenvolvimento de produtos 32.000

cmv 43.000

casas 45.000

capital social 50.000

títulos a pagar de longo prazo 52.000

amortização acumulada 96.000

receita de vendas 100.000

duplicatas a pagar de longo prazo 125.000

prédios 140.000

depreciação acumulada 165.000

gastos pré-operacionais 165.000

O valor do capital circulante líquido (CCL) é igual a

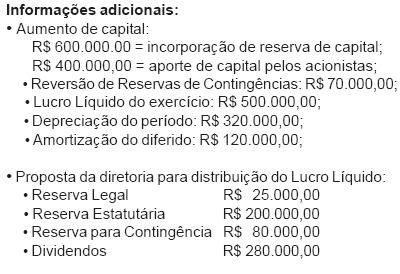

Q61132

Contabilidade Geral

Informações extraídas da contabilidade da Cia. Jônica, relativas ao exercício findo em 31/12/2005:

Na demonstração de origens e aplicações de recursos da companhia, utilizando apenas estas informações, é correto afirmar que

Na demonstração de origens e aplicações de recursos da companhia, utilizando apenas estas informações, é correto afirmar que

Q57514

Contabilidade Geral

Dados contábeis da Cia. Americana, relativos ao exercício social findo em 31/12/2005:

Levando-se em conta apenas essas informações, na Demonstração das Origens e Aplicações de Recursos, elaborada em 31/12/2005, o Capital Circulante Líquido, que em 31/12/2004 era de R$ 4.000.000,00, passou a ser, em R$, de

Levando-se em conta apenas essas informações, na Demonstração das Origens e Aplicações de Recursos, elaborada em 31/12/2005, o Capital Circulante Líquido, que em 31/12/2004 era de R$ 4.000.000,00, passou a ser, em R$, de

Q34233

Contabilidade Geral

A variação positiva do capital circulante líquido da Cia. Roseira no exercício de 2005 foi de R$ 120.000,00, segundo informações extraídas da Demonstração de Origens e Aplicações de Recursos da companhia. No Balanço Patrimonial de 31/12/2005, o valor do Passivo Circulante nessa data é inferior em R$ 40.000,00 ao de 31/12/2004. É correto concluir que o Ativo Circulante no exercício de 2005

Ano: 2006

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2006 - TRE-SP - Analista Judiciário - Contabilidade |

Q2249834

Contabilidade Geral

Dadas as informações abaixo sobre fatos contábeis ocorridos na Cia. Céu de Brigadeiro num determinado exercício:

Aquisição de imobilizado à vista................................................... 230.000,00 Aumento do Ativo Realizável a Longo Prazo ................................. 50.000,00 Lucro líquido do exercício ............................................................. 340.000,00 Resultado negativo da equivalência patrimonial............................. 20.000,00 Despesas de depreciação............................................................... 15.000,00 Proposta de dividendos a serem pagos no exercício seguinte........ 38.000,00 Aumento de capital com incorporação de reservas ........................ 73.000,00

Considerando apenas estas informações, o total das origens que constará da Demonstração de Origens e Aplicações de Recursos será, em R$, igual a

Aquisição de imobilizado à vista................................................... 230.000,00 Aumento do Ativo Realizável a Longo Prazo ................................. 50.000,00 Lucro líquido do exercício ............................................................. 340.000,00 Resultado negativo da equivalência patrimonial............................. 20.000,00 Despesas de depreciação............................................................... 15.000,00 Proposta de dividendos a serem pagos no exercício seguinte........ 38.000,00 Aumento de capital com incorporação de reservas ........................ 73.000,00

Considerando apenas estas informações, o total das origens que constará da Demonstração de Origens e Aplicações de Recursos será, em R$, igual a

Ano: 2006

Banca:

CETRO

Órgão:

TCM-SP

Prova:

CETRO - 2006 - TCM-SP - Agente de Fiscalização - Administração |

Q1644564

Contabilidade Geral

Para fins de elaboração da Demonstração de

Origens e Aplicação de Recursos (DOAR), o valor

do ganho proveniente da alienação de bens do

ativo imobilizado deve ser computado como um

Q1307114

Contabilidade Geral

Com base nos dados constantes da Demonstração das Origens e Aplicações de

Recursos (DOAR) abaixo apresentada e na legislação pertinente, identifique a alternativa

correta:

DOAR do período encerrado em 31 de dezembro de 200X Origens Recursos líquidos gerados pelas operações 295.275,00 Empréstimos de longo prazo 45.375,00 Integralização do capital social 150.000,00 Total 490.650,00 Aplicações Investimentos 125.000,00 Aquisição de ativo imobilizado 250.000,00 Aplicações financeiras de longo prazo 25.000,00 Total 400.000,00 Variação do capital circulante líquido 90.650,00

DOAR do período encerrado em 31 de dezembro de 200X Origens Recursos líquidos gerados pelas operações 295.275,00 Empréstimos de longo prazo 45.375,00 Integralização do capital social 150.000,00 Total 490.650,00 Aplicações Investimentos 125.000,00 Aquisição de ativo imobilizado 250.000,00 Aplicações financeiras de longo prazo 25.000,00 Total 400.000,00 Variação do capital circulante líquido 90.650,00