Questões de Concurso

Sobre critérios de avaliação dos bens patrimoniais em contabilidade geral

Foram encontradas 978 questões

A Cia. Delta opera no setor de geração de energia. No último trimestre de um exercício financeiro, foi divulgado que a entidade se comprometeu com um plano de venda de um grupo de ativos que representa parte significativa de suas operações. O contador geral da Cia. Delta, ao elaborar as demonstrações contábeis relativas àquele exercício, precisou realizar uma análise minuciosa para se assegurar de que efetivamente deveria classificar o grupo de ativos como mantido para venda.

Nessa análise, é dispensável o contador considerar que

A Cia. Gama desenvolve operações altamente relacionadas com tecnologia. Para um dos seus processos operacionais, a entidade optou por desenvolver internamente uma tecnologia. O projeto de desenvolvimento da tecnologia foi iniciado em 01/03/2018. Ao longo deste primeiro ano foram aplicados R$ 80.000,00 no projeto, com uma média de R$ 8.000,00 por mês. Em 01/11/2018, a Cia. Gama divulgou fato relevante informando que, a partir de então, a tecnologia em desenvolvimento atendia aos critérios para reconhecimento como ativo intangível. O desenvolvimento da tecnologia foi concluído no exercício seguinte, com aplicação de mais R$ 100.000,00.

Considerando-se esse caso hipotético e as disposições do Pronunciamento CPC 04 (R1) - Ativo Intangível, nas demonstrações contábeis da entidade do exercício encerrado em 31/12/2019, a tecnologia desenvolvida deve ser apresentada, em reais, pelo valor de

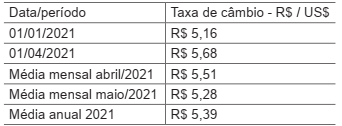

Uma entidade que opera no Brasil e tem o real como moeda funcional adquiriu um equipamento para o seu parque operacional em moeda estrangeira. O equipamento foi adquirido em 01/04/2021 pelo valor de US$ 90.000 e pago à vista. O equipamento foi entregue em 30 dias e, após preparação do local e instalação, entrou em operação no dia 31/05/2021.

Considere as seguintes taxas de câmbio do real em relação ao dólar:

Conforme disposições do Pronunciamento CPC 02 (R2) -

Efeitos das mudanças nas taxas de câmbio e conversão

de demonstrações contábeis, nas demonstrações contábeis da entidade do exercício encerrado em 31/12/2021,

o equipamento adquirido deve ser apresentado, em reais,

pelo valor de

O Ativo Imobilizado representa o conjunto de bens tangíveis ou corpóreos mantido pela empresa para a manutenção de suas atividades (produção de outros bens, fornecimento de mercadorias ou serviços), bens para aluguel a outros e para fins administrativos. Segundo o CPC 27, um bem para ser reconhecido como ativo imobilizado tem de ser mensurado pelo seu custo.

Sob esse enfoque do CPC 27, analise as informações apresentadas, a seguir, pela companhia de capital aberto RU sobre a importação de um equipamento tecnológico, visando a qualificar as atividades operacionais, para o seu ativo imobilizado.

Considerando-se exclusivamente as informações disponibilizadas, o valor do equipamento, reconhecido inicialmente pela

RU no seu Ativo Imobilizado, em reais, é

Custos de empréstimos, sob o enfoque do Pronunciamento Contábil CPC 20 (R1), aprovado pela Deliberação CVM no 672/2011, objetivam apresentar o tratamento que a eles deve ser dado quando atribuíveis diretamente à aquisição, produção ou construção de um ativo qualificável.

Nesse contexto, e de acordo com as definições apresentadas no item 7 do CPC 20 (R1), pode ser classificado como ativo NÃO qualificável, um(a)

No que diz respeito à contabilidade geral, julgue o item.

Adotando o sistema de contagens rotativas dos

estoques, a empresa poderá selecionar, em cada

exercício, os itens a serem controlados. A cobertura a ser

dada aos diversos grupos de mercadorias independe do

valor de cada item.

A respeito da contabilidade geral, julgue o item.

Considerando-se a aquisição de um ativo ou a assunção de um passivo como uma transação ordenada entre partes independentes, o preço pago pela aquisição ou o valor recebido pela assunção é um preço de saída.

A respeito da contabilidade geral, julgue o item.

Entre as características qualitativas de melhoria de informações financeiras úteis, destaca-se a capacidade de verificação, que, se indireta, como, por exemplo, no caso do valor contábil do estoque, confronta os dados de entrada com os dados de saída, utilizando a mesma metodologia.

Julgue o item subsequente, a respeito de ativos e passivos.

Um exemplo de ativo para uma entidade é o benefício de

compensar um prejuízo fiscal para recuperar o tributo

corrente de um período anterior.

Julgue o item subsecutivo, em relação a procedimentos de contábeis.

Conforme o pronunciamento técnico do CPC referente a

estoques, as empresas da área de comércio ou da área de

indústria precisam utilizar como critério de valoração de

estoque o UEPS (último que entra é o primeiro que sai),

tendo em vista a desvalorização da moeda no tempo.

Além disso, a entidade costuma obter recursos através de emissão de dívida no Japão, em ien.

Avalie se, nesse caso, são moedas funcionais da entidade, com base na NBC TSP 24 – Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis:

I. O real. II. O dólar. III. O ien.

Está correto o que se afirma em

Na data, a diferença entre o valor captado e o valor de face, correspondente à R$40.000, deve ser contabilizada do seguinte modo:

Assinale a opção que indica o reconhecimento da parcela corresponde aos juros no momento da aquisição da máquina.

Uma sociedade empresária tinha um terreno, utilizado em seus negócios, que estava contabilizado por R$100.000 em seu balanço patrimonial.

No final do exercício, a sociedade empresária realizou uma avaliação do teste de recuperabilidade em seus ativos imobilizados. Ela constatou que o valor justo líquido de despesas diretas de venda do terreno era de R$90.000, enquanto seu valor em uso era de R$110.000.

Assinale a opção que indica o impacto do teste nas contas patrimoniais da sociedade empresária.

Em janeiro de X0 uma inspeção foi efetuada, deixando a aeronave apta a voar durante este ano. Na ocasião, não houve substituição de peças e o valor pago pela inspeção foi de R$200.000, que é considerado material pela entidade.

O valor deve ser reconhecido pela entidade como

Em janeiro de X0, a entidade vendeu metade do estoque por R$200,00 cada.

Em fevereiro de X0, o preço unitário passou a ser R$150,00. No mês, dez unidades foram vendidas.

Assinale a opção que indica o valor total do estoque do produto em 28/02/X0.

Assinale a opção que indica a contabilização do imóvel no balanço patrimonial da sociedade empresária, considerando as características da negociação.