Questões de Concurso

Sobre critérios de avaliação dos bens patrimoniais em contabilidade geral

Foram encontradas 978 questões

I Para classificar um ativo não circulante como mantido para venda, é preciso que a recuperação esperada do seu valor contábil ocorra, principalmente, por meio do uso contínuo.

II Os ativos de uma classe que a entidade normalmente consideraria como não circulante e que sejam adquiridos para revenda não devem ser classificados como circulantes, a não ser que satisfaçam aos critérios de classificação como mantidos para venda, de acordo com o CPC 31.

III Os ativos que satisfazem aos critérios de classificação como disponíveis para venda devem ser mensurados pelo maior valor entre a quantia escriturada (valor contábil) e o valor justo menos os custos de venda.

IV As condições para que um ativo seja classificado como disponível para venda são: que ele esteja disponível para venda imediata na sua condição presente; e que ele esteja sujeito apenas aos termos que sejam habituais e costumeiros para vendas de tais ativos.

Estão certos apenas os itens

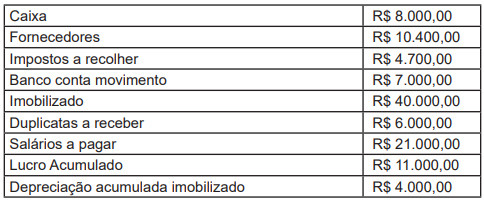

Considerando somente as informações apresentadas, assinale a alternativa que indica o valor para a conta de capital social e o total do ativo respectivamente.

I Devem-se segregar os créditos a receber em clientes comerciais e partes relacionadas.

II No reconhecimento inicial, a entidade deve mensurar os títulos de emissão de terceiros pelo seu custo de aquisição.

III A sociedade pode evidenciar os imóveis para investimento pelo seu valor de custo, mas simultaneamente é obrigatória a mensuração a valor justo.

Assinale a opção correta.

Adiantamentos ou empréstimos a sociedades coligadas ou controladas registram-se no ativo circulante quando houver previsão de recebimento no curso dos 12 meses seguintes à elaboração do balanço.

No encerramento do balanço social, os valores de empréstimos e financiamentos a vencer em mais de 12 meses devem ser ajustados ao seu valor presente.

Evidencia-se em conta de fornecedores no passivo circulante quaisquer obrigações por compra de bem móvel com prazo de vencimento inferior a 12 meses.

Acerca de reconhecimento, registro e avaliação de itens patrimoniais exigíveis, julgue o item que se segue.

Obrigações relativas à aquisição de direitos do ativo não

circulante devem ser registradas no passivo não circulante.

A respeito do tratamento contábil de itens do imobilizado, julgue o item a seguir.

Quando da baixa de um item de ativo imobilizado, os

eventuais ganhos devem ser classificados como receita de

venda e reconhecidos no resultado do período.

A respeito do tratamento contábil de itens do imobilizado, julgue o item a seguir.

Os valores pagos a título de honorários profissionais a

arquitetos, engenheiros, advogados e contadores por serviços

prestados na elaboração do projeto para a construção de

edifício devem compor o custo desse ativo imobilizado.