Questões de Concurso

Comentadas sobre critérios de avaliação dos bens patrimoniais em contabilidade geral

Foram encontradas 183 questões

Considere que uma carteira de títulos públicos federais tenha sido adquirida por R$ 100 mil, com o objetivo de ser vendida assim que fosse conveniente. Considere, também, que, ao final do exercício social, os títulos que constavam dessa carteira ainda não tinham sido vendidos e haviam gerado R$ 18 mil de renda de juros; na ocasião, o valor justo desses títulos era de R$ 122 mil. Nessa situação, um ajuste de avaliação patrimonial no valor de R$ 4 mil deve ser reconhecido em conta do patrimônio líquido.

Considere que, no mês corrente, uma sociedade comercial tenha colocado no mercado 500 mil debêntures de sua emissão, com valor nominal de R$ 1,0 mil cada, e que tenha conseguido vender cada uma delas pelo valor de R$ 1,1 mil. Nessa situação, a sociedade deve reconhecer sua obrigação pelo valor nominal total e registrar, em conta de reserva de capital, o ágio recebido.

Considere que determinada indústria tenha adquirido um equipamento industrial pelo valor de R$ 1,0 milhão e que sua vida útil tenha sido estimada em 10 anos. Considere ainda que essa indústria trabalhe com uma expectativa de valor residual de 10% do valor original e adote o método da soma dos dígitos decrescente para o cálculo da depreciação. Nessa situação, o valor contábil líquido do bem, ao final do quarto ano integral de depreciação, será superior a R$ 450 mil.

Assinale a opção que indica o saldo da conta “fornecedores” contabilizado no Balanço Patrimonial da sociedade empresária em 31/12/X0, considerando que houve apenas essa transação a prazo.

Uma entidade emitiu debêntures no valor de R$ 100.000. No processo, a entidade incorreu nos seguintes gastos, exclusivamente vinculados ao lançamento destas debêntures:

De acordo com a NBC TG 08 – Custos de Transação e Prêmios na

Emissão de Títulos e Valores Mobiliários, assinale a opção que

indica a mensuração e apresentação das debêntures no balanço

patrimonial da entidade, na data do registro inicial da captação.

Uma entidade apresentava o seguinte balanço patrimonial em 31/12/X0:

Na data, a máquina era depreciada de acordo com o método da linha reta.

No ano de X1, a entidade passou a reconhecer os terrenos a valor justo, que era de R$60.000. Ainda, a entidade passou a depreciar a máquina de acordo com o método dos benefícios gerados.

De acordo com a NBC TG 23 (R2) - Políticas Contábeis, Mudança

de Estimativa e Retificação de Erro, assinale a opção que indica a

classificação das mudanças do reconhecimento do terreno e do

método de depreciação, respectivamente.

Durante o mês de julho de 20X1, ocorreram as seguintes movimentações na empresa:

I. Pagamento a fornecedores R$ 30.000,00.

II. Recebimento de clientes R$ 35.000,00.

III. Pagamento de Impostos a Recolher R$ 45.000,00.

IV. Pagamento de Salários e Encargos R$ 35.000,00.

V. Conserto do telhado, com pagamento à vista de R$ 3.000,00.

VI. Recebimento de adiantamento de clientes, relativo a mercadorias que serão entregues em setembro de 2.0X1.

VII. Venda à vista de R$ 20.000,00 de mercadorias que estão no Estoque, com lucro de 40% sobre o custo.

Após as contabilizações desses fatos, foi levantado o Balanço Patrimonial em 31.07.20X1. Levando em consideração apenas os fatos contábeis mencionados e o disposto na NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, assinale a alternativa correta.

Em 30/12/2021, a companhia Plutão elaborou o seguinte balanço patrimonial.

No dia 31/12/2021, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Desconto de uma duplicata no valor de R$ 10.000, 30 dias antes do vencimento, com taxa de desconto comercial de 10% ao mês.

2. Reconhecimento da estimativa de perdas com créditos de liquidação duvidosa referente às duplicatas a receber. Historicamente, a companhia mensura que 20% dos seus clientes não pagam as obrigações.

No balanço patrimonial de 31/12/2021, o valor do

total do ativo circulante e o valor do total do passivo

circulante da companhia Plutão foram, respectivamente, de:

A empresa Y, controlada pela empresa X, apresentou na mesma data, o balanço a seguir:

As duas empresas não possuem direitos nem obrigações recíprocas, em decorrência de vendas de mercadorias ou de prestação de serviços ou outras contas, com exceção das contas a receber da controlada Y, no valor de $30 mil (no balanço da empresa X) e contas a pagar para a controladora X, (no balanço da empresa Y), valor de R$ 30 mil Elabore a consolidação dos balanços das empresas X e Y e analise as informações a seguir:

I. O balanço consolidado das duas empresas apresenta ativo circulante e passivo circulante com o mesmo valor de R$ 310 mil.

II. O imobilizado do balanço consolidado é de R$ 100 mil.

III. O Patrimônio Líquido do balanço consolidado é de R$ 330 mil.

IV. O total do ativo do balanço consolidado é de R$ 510 mil.

Estão corretas as afirmativas:

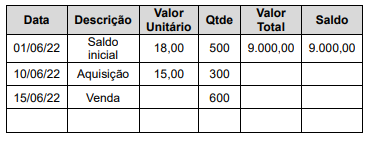

- Venda de 600 unidades pelo valor unitário de R$ 20,00.

Assinale a alternativa que apresenta o custo das mercadorias vendidas, considerando que a Entidade adota o método PEPS (primeiro que entra, primeiro que sai) para mensurar o custo dos estoques:

Em uma combinação de negócios, um dos critérios a serem adotados pelo adquirente, na mensuração dos componentes da participação de não controladores na empresa adquirida, na data da aquisição, é a sua proporção nos ativos líquidos da adquirida em caso de liquidação.

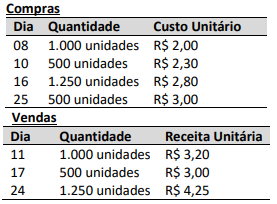

• O valor do saldo inicial em estoque de mercadorias no mês de fevereiro de 2022 corresponde a zero.

• A sociedade empresária utiliza o critério do custo médio ponderado como critério de valoração do estoque da mercadoria A.

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 16 (R2) – Estoques, assinale o valor do custo das mercadorias vendidas apurado no encerramento do mês de fevereiro de 2022.

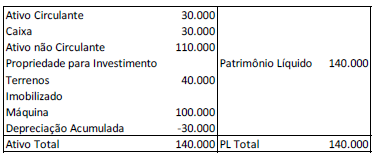

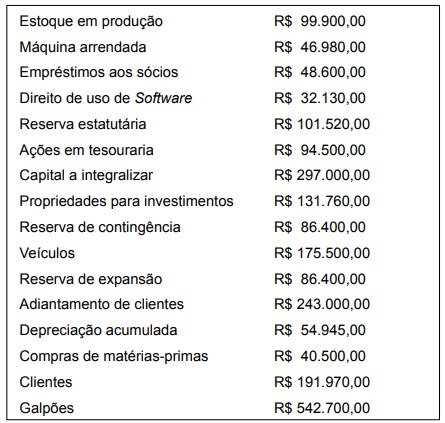

Considerando exclusivamente essas informações, o total do Patrimônio Líquido da determinada Empresa S.A. corresponde a

Considerando exclusivamente essas informações, o total do Ativo não Circulante é de

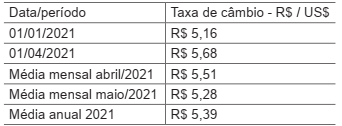

Uma entidade que opera no Brasil e tem o real como moeda funcional adquiriu um equipamento para o seu parque operacional em moeda estrangeira. O equipamento foi adquirido em 01/04/2021 pelo valor de US$ 90.000 e pago à vista. O equipamento foi entregue em 30 dias e, após preparação do local e instalação, entrou em operação no dia 31/05/2021.

Considere as seguintes taxas de câmbio do real em relação ao dólar:

Conforme disposições do Pronunciamento CPC 02 (R2) -

Efeitos das mudanças nas taxas de câmbio e conversão

de demonstrações contábeis, nas demonstrações contábeis da entidade do exercício encerrado em 31/12/2021,

o equipamento adquirido deve ser apresentado, em reais,

pelo valor de

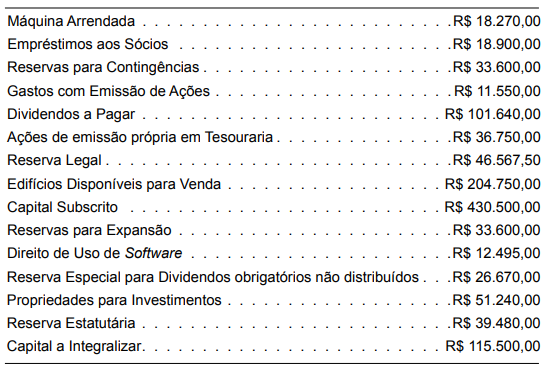

O Ativo Imobilizado representa o conjunto de bens tangíveis ou corpóreos mantido pela empresa para a manutenção de suas atividades (produção de outros bens, fornecimento de mercadorias ou serviços), bens para aluguel a outros e para fins administrativos. Segundo o CPC 27, um bem para ser reconhecido como ativo imobilizado tem de ser mensurado pelo seu custo.

Sob esse enfoque do CPC 27, analise as informações apresentadas, a seguir, pela companhia de capital aberto RU sobre a importação de um equipamento tecnológico, visando a qualificar as atividades operacionais, para o seu ativo imobilizado.

Considerando-se exclusivamente as informações disponibilizadas, o valor do equipamento, reconhecido inicialmente pela

RU no seu Ativo Imobilizado, em reais, é