Questões de Concurso

Comentadas sobre critérios de avaliação dos bens patrimoniais em contabilidade geral

Foram encontradas 183 questões

Com base na Lei n.º 6.404/1976 e suas alterações, julgue o item a seguir.

A aplicação em instrumentos financeiros classificada no ativo circulante de uma sociedade por ações deve ser avaliada pelo seu valor justo, independentemente da destinação que a administração pretenda dar a essa aplicação no futuro.

Das informações prestadas nessa situação hipotética, conclui-se que a receita dessa venda, líquida da receita financeira, na data em que se deu a transação era

A respeito da mensuração de ativos e passivos pelo valor justo, julgue o item que se segue.

Além do preço do ativo no mercado, os custos de transação, mesmo os que não compõem as características do ativo, devem ser incluídos para fins de mensuração pelo valor justo.

O custo corrente de um ativo corresponde ao valor presente dos fluxos de caixa futuros que a entidade espera obter a partir do uso contínuo do ativo.

Leia o caso a seguir.

Considerando as informações apresentadas acima, quais os valores dos ativos da empresa e do capital de terceiros, respectivamente?

Na data da compra foi acordado com o fornecedor que o pagamento seria realizado por Pix e, em decorrência, o hotel obteve uma redução de 5% sobre o preço original.

Assinale a opção que indica a contrapartida da diminuição de R$ 38.000,00 na conta “Disponibilidades”, nas demonstrações contábeis do hotel.

Julgue o item a seguir, que versam sobre o registro de transações pelo sistema contábil das entidades em geral.

O ajuste a valor presente de um ativo de longo prazo implica o reconhecimento contábil de despesas em períodos futuros, provocando, em contrapartida, alterações no valor contábil do ativo sujeito ao referido ajuste.

A respeito da avaliação de ativos e passivos, julgue o item seguinte.

Quando passível de mensuração por observação direta no mercado ativo, o custo corrente de um passivo é o valor da contraprestação que seria recebido por um passivo equivalente, na data da mensuração, acrescido dos custos de transação necessários nessa data.

Com base nessas informações e no balancete hipotético precedente, julgue o item seguinte.

Os valores das contas a receber em 1.000 dias devem ser calculados e apresentados considerando-se seu valor presente.

Julgue o próximo item, que versa sobre os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

No processo de identificação de eventuais perdas no valor recuperável de ativos, o valor em uso representa uma estimativa das entradas e saídas futuras de caixa decorrentes do uso contínuo de um ativo, sendo desconsiderados os fluxos líquidos de caixa que possam advir de sua baixa final.

Julgue o próximo item, que versa sobre os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Devem ser classificados no ativo circulante os ativos financeiros que estejam sendo mantidos essencialmente com o propósito de serem negociados, bem como a parcela a realizar no prazo de até doze meses após a data do balanço de ativos financeiros não circulantes.

Com base nessa situação hipotética, julgue o item seguinte, considerando o disposto na legislação societária e no pronunciamento técnico do Comitê de Pronunciamentos Contábeis (CPC) que trata dos critérios de reconhecimento e mensuração aplicáveis a bens da espécie.

A máquina deve ser reconhecida contabilmente pelo seu custo de aquisição, cujo cálculo deve contemplar, entre outros gastos, o preço à vista da máquina na data do reconhecimento.

A loja verificou que a cada trimestre o preço cobrado pelo seu fornecedor aumentava em 2%.

Até 2022, a loja avaliava, internamente, o seu estoque de acordo com o método UEPS. Em 2023, a loja passou a avaliar o estoque de acordo com o custo médio ponderado móvel.

Ao comparar os valores de acordo com os dois métodos, é correto afirmar que, de acordo com o UEPS, o estoque e o custo das mercadorias vendidas parecem, respectivamente,

Julgue o item que se segue, relativo a testes de impairment, critérios de avaliação e mensuração do imobilizado e demonstração dos fluxos de caixa.

De acordo com o disposto na Lei n.º 6.404/1976, a entidade

pode optar pelo método de custo ou pelo método de

reavaliação para a mensuração de bens tangíveis após o seu

reconhecimento inicial.

A empresa que recebe antecipadamente dos seus clientes uma parcela dos recursos destinados ao pagamento de serviços a serem por ela prestados no futuro deve reconhecer um passivo quando do recebimento dos recursos e baixar o referido passivo na data em que se der a prestação dos serviços contratados.

Com relação ao reconhecimento de itens patrimoniais ativos, à sua mensuração inicial e à sua avaliação posterior, julgue o item que se segue.

Suponha que uma entidade que necessitava avaliar uma

unidade produtiva a valor justo não tenha encontrado no

mercado cotação para os itens que integravam a unidade em

questão e que, por isso, tenha estimado o valor presente dos

benefícios econômicos futuros que a unidade produtiva traria

à entidade. Nessa hipótese, a entidade aplicou a abordagem

da receita.

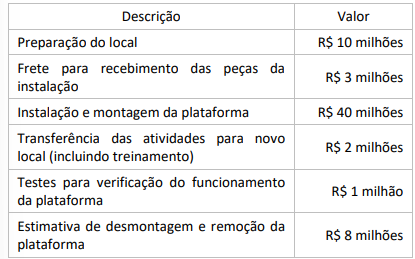

Considere o valor presente de R$ 4 milhões para a estimativa de desmontagem e remoção da plataforma.

A partir das informações apresentadas, o custo do ativo imobilizado da plataforma será de:

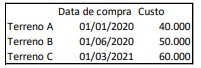

Foi estimado que, em 31/12/2022, os valores justos dos terrenos A, B e C eram, respectivamente, R$50.000, R$55.000 e R$64.000.

Na data, os três terrenos foram colocados à venda: o terreno A por R$45.000, o terreno B por R$50.000 e o terreno C por R$80.000. O nível hierárquico de gestão apropriado estava comprometido com o plano de venda dos terrenos e foi iniciado um programa firme para localizar um comprador e concluir o plano em até 6 meses. Além disso, as despesas de venda eram estimadas em 10% do preço.

Assinale a opção que indica o montante correspondente ao grupo “Ativo não Circulante mantido para a venda” em 31/12/2022.

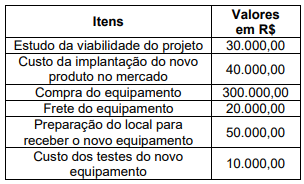

Assinale a alternativa correta que apresenta o valor do custo do novo equipamento que será contabilizado no ativo imobilizado da empresa.