Questões de Concurso

Sobre contas: plano, teoria e classificação em contabilidade geral

Foram encontradas 1.857 questões

COLUNA I 1. Ativo circulante 2. Ativo realizável a longo prazo 3. Investimentos 4. Ativo imobilizado 5. Intangível

COLUNA II ( ) Direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens. ( ) Direitos realizáveis após o término do exercício seguinte, assim como os derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas (Artigo 243), diretores, acionistas ou participantes no lucro da companhia, que não constituírem negócios usuais na exploração do objeto da companhia. ( ) Direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido. ( ) Disponibilidades, direitos realizáveis no curso do exercício social subsequente e aplicações de recursos em despesas do exercício seguinte. ( ) Participações permanentes em outras sociedades e direitos de qualquer natureza, não classificáveis no ativo circulante e que não se destinem à manutenção da atividade da companhia ou da empresa.

Assinale a sequência CORRETA.

A classificação de um bem como permanente ou de consumo é, predominantemente, uma classificação contábil, pois é referente à natureza de despesa. Analise os itens a seguir.

I. Consideramos a aquisição como material de consumo quando, em razão de seu uso corrente, perde normalmente sua identidade física em um determinado limite de tempo.

II. Classificamos como material de consumo quando ele é adquirido para fins de transformação.

III. O material permanente não é possível ser classificado quanto à sua perecibilidade.

Pode-se afirmar que:

Com relação às contas patrimoniais, analise as afirmativas abaixo, coloque V para Verdadeiro e F para Falso, na sequência correta, de cima para baixo:

( ) contas de compensação constituem sistema próprio para controle e registro dos fatos relevantes que resultam em assunção de direitos e obrigações da entidade cujos efeitos materializar-se-ão no futuro e que possam se traduzirem modificações no patrimônio da entidade.

( ) exceto quando de uso mandatório por ato de órgão regulador, a escrituração das contas de compensação não é obrigatória. Nos casos em que não forem utilizadas, a entidade deve assegurar-se que possui outros mecanismos que permitam acumular as informações que de outra maneira estariam controladas nas contas de compensação.

( ) uma provisão deve ser reconhecida quando a entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado; seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação; e possa ser feita uma estimativa confiável do valor da obrigação.

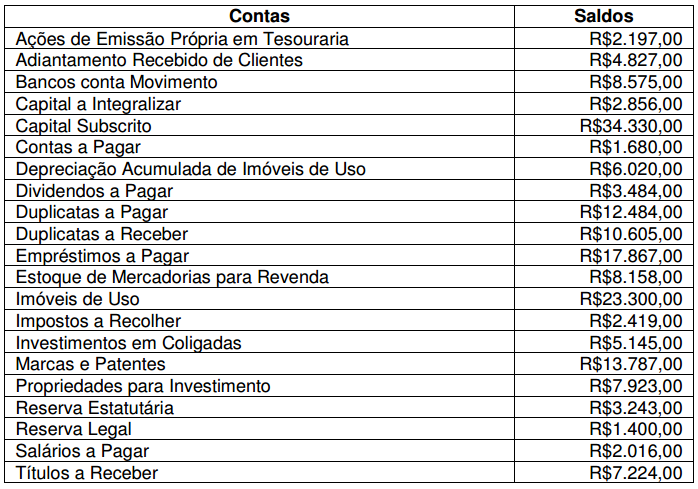

Com base nos dados apresentados, ao final do ano o montante do

Imobilizado é de:

Com base nos dados apresentados, ao final do ano o montante do

Imobilizado é de: A respeito da classificação de contas nas demonstrações contábeis, julgue o item que se segue.

A variação cambial decorrente de uma obrigação em moeda

estrangeira é apresentada como resultado não operacional na

demonstração do resultado do exercício.

Julgue o item seguinte, referentes aos fatos contábeis e às variações patrimoniais deles decorrentes.

As disponibilidades totais sofrerão redução de valor sempre

que a entidade utilizar recursos de seu caixa para aplicar em

investimentos de liquidez imediata.

Acerca dos componentes patrimoniais, julgue o item a seguir.

A conta fornecedores apresenta saldo de natureza devedora e

deve ser classificada no passivo circulante, se o vencimento da

obrigação ocorrer no exercício social seguinte, ou no passivo

não circulante, se o vencimento da obrigação não ocorrer no

exercício seguinte.

Relacione as contas com suas naturezas credora ou devedora:

(1) Conta Devedora

(2) Conta Credora

(3) Conta Devedora ou Credora

( ) Duplicatas descontadas

( ) Ajustes de avaliação patrimonial

( ) Resultado do Exercício

( ) Prejuízo acumulado

Assinale a alternativa com a sequência

CORRETA: