Questões de Concurso

Sobre contas: plano, teoria e classificação em contabilidade geral

Foram encontradas 1.857 questões

Ano: 2017

Banca:

IADES

Órgão:

FHB - DF

Prova:

IADES - 2017 - Fundação Hemocentro de Brasília - DF - Técnico em Contabilidade |

Q796116

Contabilidade Geral

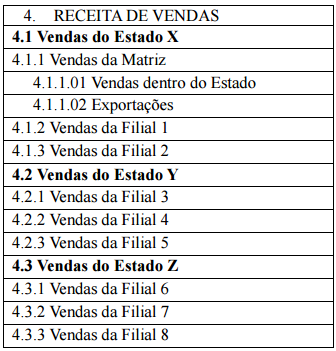

Considere a estrutura de contas a seguir, retirada de um plano

de contas.

Acerca da estrutura de relacionamento que se estabelece entre as contas apresentadas, assinale a alternativa correta.

Acerca da estrutura de relacionamento que se estabelece entre as contas apresentadas, assinale a alternativa correta.

Ano: 2017

Banca:

IADES

Órgão:

FHB - DF

Prova:

IADES - 2017 - Fundação Hemocentro de Brasília - DF - Técnico em Contabilidade |

Q796114

Contabilidade Geral

Assinale a alternativa que apresenta um extrato de um plano

de contas codificado até o nível 3.

Ano: 2017

Banca:

IADES

Órgão:

FHB - DF

Prova:

IADES - 2017 - Fundação Hemocentro de Brasília - DF - Técnico em Contabilidade |

Q796112

Contabilidade Geral

Com relação ao agrupamento das contas contábeis no

balanço e à respectiva classificação pelo sistema patrimonial,

assinale a alternativa correta.

Ano: 2017

Banca:

IADES

Órgão:

FHB - DF

Prova:

IADES - 2017 - Fundação Hemocentro de Brasília - DF - Técnico em Contabilidade |

Q796106

Contabilidade Geral

Utilize a tabela de códigos apresentada para classificar as

contas segundo os agrupamentos do balanço patrimonial a

que pertencem e, em seguida, assinale a alternativa que

apresenta a sequência correta dos códigos.

Q795214

Contabilidade Geral

Ao ser classificado no ativo imobilizado, determinado componente patrimonial precisa ter, de forma

concomitante, as seguintes condições:

Q791689

Contabilidade Geral

Os recursos materiais são bens que integram o patrimônio

da organização e compõem o

Q790949

Contabilidade Geral

Débito e crédito são convenções contábeis. Débito é o

registro dos

Q790947

Contabilidade Geral

As contas são os instrumentos para a realização do registro

contábil. Essas contas são agrupadas em um plano de

contas e podem ser segregadas em patrimoniais e de

resultado. As contas patrimoniais registram as variações

ocorridas em

Q790259

Contabilidade Geral

A alternativa que contém apenas contas patrimoniais é a

Q790245

Contabilidade Geral

Os bens são itens que a empresa possui para satisfazer suas

necessidades de troca, consumo ou aplicação, que sejam

suscetíveis de avaliação econômica e podem ser

classificados como tangíveis ou intangíveis. É exemplo de

um bem intangível:

Ano: 2017

Banca:

IESES

Órgão:

CEGÁS

Prova:

IESES - 2017 - CEGÁS - Assistente Técnico - Administrativo e Financeiro |

Q788710

Contabilidade Geral

Qual das contas a seguir NÃO pertence ao Ativo do

balanço patrimonial?

Ano: 2017

Banca:

IESES

Órgão:

CEGÁS

Prova:

IESES - 2017 - CEGÁS - Assistente Técnico - Administrativo e Financeiro |

Q788700

Contabilidade Geral

Assinale a alternativa que NÃO contém uma conta do

grupo do Ativo imobilizado:

Ano: 2017

Banca:

IADES

Órgão:

FHB - DF

Prova:

IADES - 2017 - Fundação Hemocentro de Brasília - DF - Contabilidade |

Q787954

Contabilidade Geral

Acerca do conceito e da composição do Plano de Contas,

assinale a alternativa correta.

Ano: 2017

Banca:

IADES

Órgão:

FHB - DF

Prova:

IADES - 2017 - Fundação Hemocentro de Brasília - DF - Contabilidade |

Q787952

Contabilidade Geral

Considere o lançamento a seguir.

D - Produtos Remetidos em Consignação: R$ 3.500,00

C - Remessa de Produtos em Consignação: R$ 3.500,00

As contas apresentadas classificam-se, respectivamente, em

Q780517

Contabilidade Geral

Assinale a opção que contém somente contas

de natureza devedora.

Q780513

Contabilidade Geral

É uma conta de resultado o imposto

Ano: 2017

Banca:

IBGP

Órgão:

CISSUL - MG

Prova:

IBGP - 2017 - CISSUL - MG - Técnico de Contabilidade |

Q777629

Contabilidade Geral

Com as alterações na Lei nº 6.404/76, promovidas pelas Leis nº 11.638/07 e nº 11.941/09, foi criado o grupo

“Intangível”, que passou a figurar como um ativo não circulante, assim como o realizável a longo prazo, os

investimentos de longo prazo e o ativo imobilizado.

O art. 179º da Lei nº 6.404/76, em seu inciso VI, agora determina que serão classificados no intangível “os bens e direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido”.

São considerados investimentos de longo prazo que devem ser classificados

O art. 179º da Lei nº 6.404/76, em seu inciso VI, agora determina que serão classificados no intangível “os bens e direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido”.

São considerados investimentos de longo prazo que devem ser classificados

Ano: 2017

Banca:

IBGP

Órgão:

CISSUL - MG

Prova:

IBGP - 2017 - CISSUL - MG - Técnico de Contabilidade |

Q777622

Contabilidade Geral

Texto associado

O Passivo Circulante é representado pelas obrigações da companhia cuja liquidação se espera que ocorra

dentro do exercício social seguinte, ou de acordo com o ciclo operacional da empresa, se este for superior

a esse prazo. Estas obrigações podem representar valores fixos ou variáveis, vencidos ou a vencer, em uma

data ou em diversas datas futuras.

Dessa forma, as obrigações classificáveis no Passivo Circulante são, normalmente, resultantes de:

1. Compra de matérias-primas a serem usadas no processo produtivo.

2. Compra de mercadorias destinadas à revenda.

3. Compra de bens, insumos e outros materiais para uso da empresa.

4. Arrendamento financeiro de bens para uso da empresa.

5. Valores a receber por conta de futura entrega de bens ou serviços.

6. Salários, comissões e aluguéis devidos pela empresa.

7. Despesas incorridas e não pagas nas operações da empresa.

8. Dividendos declarados a serem pagos aos acionistas.

9. Impostos, taxas e contribuições pagos ao poder público.

10. Empréstimos e financiamentos obtidos em instituições financeiras.

11. Provisões, a qualquer título, referentes a obrigações já incorridas ou conhecidas e que possam ter os

seus valores estimados, etc.

Estão CORRETAS as afirmativas.

Ano: 2017

Banca:

IBGP

Órgão:

CISSUL - MG

Prova:

IBGP - 2017 - CISSUL - MG - Técnico de Contabilidade |

Q777620

Contabilidade Geral

No grupo do Ativo Circulante do Balanço Patrimonial, são classificados os itens de caixa e equivalentes, e

demais itens com previsão de realização no curto prazo.

De acordo com o item 66 do CPC 26, o ativo deve ser classificado como circulante quando satisfizer qualquer dos seguintes critérios, EXCETO:

De acordo com o item 66 do CPC 26, o ativo deve ser classificado como circulante quando satisfizer qualquer dos seguintes critérios, EXCETO:

Ano: 2017

Banca:

IBGP

Órgão:

CISSUL - MG

Prova:

IBGP - 2017 - CISSUL - MG - Técnico de Contabilidade |

Q777616

Contabilidade Geral

Na contabilidade, de maneira geral, o termo ‘capital’ significa recursos. ‘Capital próprio’, portanto, denota

recursos dos proprietários aplicados na empresa. ‘Capital de terceiros’, por seu lado, significa capital de

outras pessoas aplicados na empresa, representa as obrigações exigíveis.

‘Capital de terceiros’ é representado no Balanço Patrimonial por:

‘Capital de terceiros’ é representado no Balanço Patrimonial por: