Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.752 questões

I. O objetivo das demonstrações contábeis é proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade, que seja útil a um grande número de usuários em suas avaliações e tomada de decisões econômicas. As demonstrações contábeis também objetivam apresentar os resultados da atuação da administração, em face de seus deveres e responsabilidades na gestão diligente dos recursos que lhe foram confiados.

II. As demonstrações contábeis devem representar apropriadamente a posição financeira e patrimonial, o desempenho e os fluxos de caixa da entidade. Para apresentação adequada, é necessária a representação fidedigna dos efeitos das transações, outros eventos e condições de acordo com as definições e critérios de reconhecimento para ativos, passivos, receitas e despesas como estabelecidos na NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro.

III. Quando da elaboração de demonstrações contábeis, o contador responsável pela contabilidade deve fazer a avaliação da capacidade de a entidade continuar em operação no futuro previsível. As demonstrações contábeis devem ser elaboradas no pressuposto da continuidade, ainda que a administração tenha intenção de liquidar a entidade ou cessar seus negócios, ou ainda que não possua uma alternativa realista senão a descontinuidade de suas atividades, destacando esse fato nas notas explicativas.

Estão corretas as afirmativas

( ) A neutralidade é apoiada pelo exercício da prudência. Prudência é o exercício de cautela ao fazer julgamentos sob condições de incerteza. O exercício de prudência significa que ativos e receitas não estão superavaliados, e passivos e despesas não estão subavaliados. Da mesma forma, o exercício de prudência pressupõe a preferência pela subavaliação de ativos ou receitas e pela superavaliação de passivos ou despesas.

( ) Informações financeiras relevantes são capazes de fazer diferença nas decisões tomadas pelos usuários. Informações podem ser capazes de fazer diferença em uma decisão ainda que alguns usuários optem por não tirar vantagem delas ou já tenham conhecimento sobre elas a partir de outras fontes. Informações financeiras são capazes de fazer diferença em decisões se tiverem valor preditivo ou valor confirmatório, ou ambos.

( ) A materialidade é um aspecto de relevância específico da entidade com base na natureza ou magnitude, ou ambas, dos itens nos quais as informações se baseiam no contexto do relatório financeiro da entidade individual. Consequentemente, pode-se especificar um limite quantitativo uniforme para a materialidade ou predeterminar o que pode ser material em uma situação específica.

( ) Para serem úteis, informações financeiras não devem apenas representar fenômenos relevantes, mas também representar de forma fidedigna a essência dos fenômenos que pretendem representar. Em muitas circunstâncias, a essência de fenômeno econômico e sua forma legal são as mesmas. Se não forem as mesmas, fornecer informações apenas sobre a forma legal não representaria fidedignamente o fenômeno econômico.

Assinale a sequência correta.

I - Recebimento de receita no valor de $ 30.000,00.

II - Compra de mercadoriasàa vista no valor de $ 10.000,00.

III - Pagamento de despesas no valor de $ 5.000,00.

IV - Envio de duplicatas a receber ao banco para cobrança simples.

V - Recebimento de duplicata com desconto.

Assinale a alternativa de ordem correta:

I- No ativo circulante da empresa está registrado o valor de R$ 5.000,00 e no passivo circulante o valor de R$ 4.500,00.

II- Tanto o ativo quanto o passivo registram valores de R$ 6.600,00.

III- O ativo não circulante registra valor de R$ 1.600,00.

Assinale a alternativa correta:

I- As contas patrimoniais devem ser classificadas na ordem decrescente de grau de liquidez.

II- No Passivo são lançadas as obrigações e também os direitos que a empresa tem para receber com mais de 360 dias.

III- Os estoques devem ser classificados no ativo não circulante.

Qual alternativa está correta?

I- Princípio que pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta está circunstância.

II- Princípio contábil traz que as receitas e as despesas devem ser incluídas na apuração do resultado do período em que ocorrerem, sempre simultaneamente quando se correlacionarem, independentemente de recebimento ou pagamento.

III- O Princípio contábil que determina a adoção do menor valor para os componentes do ATIVO e do maior para os do PASSIVO, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

Qual alternativa representa os princípios respectivamente?

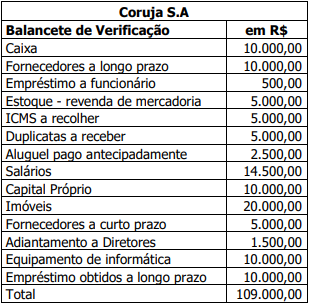

O valor do ativo circulante da Companhia Coruja S.A, em 31/12/2022, é de?

O Conselho Federal de Contabilidade estabelece na Resolução nº 750/93 que a observância dos Princípios Fundamentais de Contabilidade é obrigatória no exercício da profissão e constitui condição de legitimidade das Normas Brasileiras de Contabilidade (NBC).

Desta forma o Princípio que reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos é o ________. Por consequência, nesta acepção, o Patrimônio não se confunde com aqueles dos seus sócios ou proprietários, no caso de sociedade ou instituição.

A alternativa que preenche corretamente a lacuna é:

As técnicas contábeis são procedimentos que complementam as funções contábeis, com o intuito de facilitar a correta aplicação da contabilidade.

Relacione as colunas 1 e 2 abaixo em relação a essas técnicas.

Coluna 1 Técnicas

1. Escrituração

2. Demonstrações contábeis

3. Auditoria

4. Análise

Coluna 2 Definição

( ) Técnica que visa validar a exatidão dos registros efetuados e apresentados nas demonstrações contábeis.

( ) Registro, em ordem cronológica, das ocorrências que influenciam a evolução patrimonial.

( ) Interpretação das informações fornecidas pela contabilidade, visando facilitar seu manuseio e sua utilização.

( ) Apresentação de todos os registros efetuados em forma condensada que exiba os resultados atingidos pela organização em determinado período.

Assinale a alternativa que indica a sequência correta, de cima para baixo.