Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.752 questões

( ) Embasado na afirmação que não existe aplicação sem origem de recursos, justificamos o motivo da obrigatoriedade do Balanço Patrimonial - símbolo do equilíbrio da empresa – sempre apresentar o mesmo valor nos dois lados da demonstração.

( ) Sobre as origens dos recursos, o Passivo compõe o capital de terceiros, enquanto o Patrimônio Líquido compõe o capital próprio da organização.

( ) Capital Próprio é a definição do valor total do PL do Balanço Patrimonial, enquanto o Capital Social diz respeito ao montante que os sócios inseriram na empresa. Sendo assim, podemos afirmar que o Capital Social totaliza o Capital Próprio da organização.

( ) Sobre as origens dos recursos, apenas o capital próprio da organização – o PL – tem seus valores aplicados no Ativo, pois o capital de terceiros não é utilizado para esse fim.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Assinale a alternativa que apresenta a correta contabilização desse fato contábil:

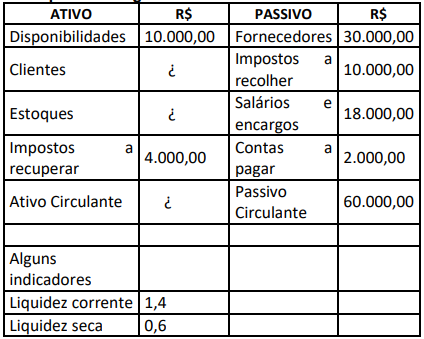

Com base apenas nas informações apresentadas, assinale a alternativa correta que apresenta respectivamente os valores das contas contábeis Clientes e Estoques:

( ) Em caso de escrituração contábil em forma digital, não há necessidade de impressão e encadernação em forma de livro, mas o arquivo magnético autenticado pelo registro público competente não precisa ser mantido pela entidade.

( ) Neste livro devem ser registradas todas as movimentações financeiras, como as entradas e saídas que não alteram as finanças, assim como as obrigações fiscais e as provisões de recebíveis. É importante ressaltar que o livro diário se trata de uma obrigatoriedade pela legislação comercial, desta forma, é possível documentar a escrituração contábil de crédito e débito em ordem cronológica, por isso, tenha atenção ao registrar informações como a data e local, histórico e valor.

( ) O Livro Caixa, que é recomendado, mas não estritamente obrigatório para todas as empresas, registra todas as transações financeiras envolvendo bens numerários em ordem cronológica. Este registro é amplamente utilizado por sua contribuição valiosa na elaboração da Demonstração de Fluxo de Caixa (DFC), fornecendo um panorama detalhado das movimentações financeiras da empresa.

( ) Embora pareça redundante, no Livro Razão é necessário registrar cada conta contábil do Livro Diário em uma folha de controle separada, incluindo todos os detalhes como data e histórico tanto para lançamentos a débito quanto a crédito, garantindo assim uma rastreabilidade minuciosa e eficaz de todas as operações financeiras da empresa.

( ) Apesar de comumente considerado um registro menor, o Livro de Inventário é crucial em determinadas circunstâncias, como no caso de empresas com estoque significativo durante o período de balanço, onde seu uso se torna obrigatório, não apenas para mercadorias em estoque, mas também para itens como matérias-primas e produtos em fabricação, garantindo uma visão abrangente e precisa do estoque da empresa.

( ) No método das partidas simples, apenas as operações envolvendo pessoas são escrituradas, deixando de fora os eventos que envolvem elementos do patrimônio e do resultado.

( ) No método de partidas simples, os eventos patrimoniais e de resultado são registrados de maneira detalhada, enquanto as operações com pessoas são secundárias.

( ) O método de partidas simples é mais indicado para organizações complexas e de grande porte devido à sua simplicidade e foco em transações monetárias diretas.

( ) Uma escrituração contábil precisa e tempestiva é crucial, independentemente do método adotado, para garantir a representação fiel da situação econômica da empresa.

( ) No método de partidas dobradas, cada transação financeira deve afetar um número igual de contas de débito e crédito.

I. Concernente ao Preço de Emissão de Ações com Valor Nominal, é vedada a emissão de ações por preço inferior ao seu valor nominal.

II. Concernente ao Preço de Emissão de Ações sem Valor Nominal, o preço de emissão das ações sem valor nominal será fixado, na constituição da companhia, pelos fundadores, e no aumento de capital, pela assembleia-geral ou pelo conselho de administração.

III. O preço de emissão, em nenhuma hipótese, poderá ser fixado com parte destinada à formação de reserva de capital. Na emissão de ações preferenciais com prioridade no reembolso do capital, somente a parcela que ultrapassar o valor de reembolso poderá ter essa destinação.

Marque a alternativa CORRETA:

I. Consoante a Lei Nº 6. 404/76, que estabelece a Sociedade por ações, a companhia é aberta ou fechada conforme os valores mobiliários de sua emissão estejam ou não admitidos à negociação no mercado de valores mobiliários.

II. Somente os valores mobiliários de emissão de companhia registrada na Comissão de Valores Mobiliários podem ser negociados no mercado de valores mobiliários.

Marque a alternativa CORRETA:

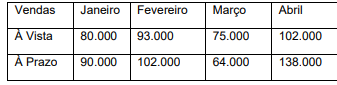

A partir das informações das vendas nos meses informados, a afirmativa correta das Receitas de acordo com os Regimes de Competência e de Caixa, respectivamente, são:

Considerando as informações, constituem-se em informações qualitativas de melhoria

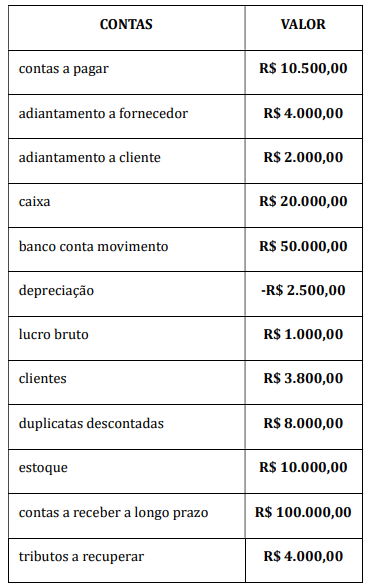

Uma empresa apresentou os seguintes saldos patrimoniais referentes ao exercício de 2023.

Considerando somente as informações apresentadas, o Balancete de Verificação evidenciará o valor dos Resultados Acumulados (Lucros ou Prejuízos) de

Assinale a opção que indica a contrapartida prioritária da conta “Disponibilidades”.

No ano seguinte, a empresa vendeu o terreno para terceiros, a prazo, por R$50.000, sem auferir lucro ou prejuízo.

Assinale a opção que indica as variações nos saldos dos elementos patrimoniais, na data da venda.

Um escritório de pequeno porte, que presta serviços contábeis, consome R$500 em material de limpeza ao mês. O valor é considerado material para o porte do escritório.

Em 01/01/2023, para aproveitar uma promoção, o escritório adquiriu material de limpeza para ser utilizado por um ano, tendo desembolsado R$4.800.

Assinale a opção que indica a contabilização da despesa com material de limpeza do escritório em 31/01/2023, de acordo com o Regime de Competência.

A respeito de gestão patrimonial, julgue o item a seguir.

Um bem destinado à alienação pode ser classificado como

um bem destinado à venda, o que permite posicioná-lo no

grupo de realizável em longo prazo.

Julgue o próximo item, relativo a operações financeiras.

Os financiamentos obtidos por uma entidade com

vencimento previsto para o período após o término do

exercício social seguinte devem ser classificados no passivo

não circulante, estando sujeitos a ajustes a valor presente por

ocasião de sua avaliação contábil.