Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.752 questões

Julgue o item a seguir.

É possível registrar operações apenas no lado do débito

ou crédito (no método das partidas dobradas), sem

necessidade de compensação no lado oposto, facilitando

a escrituração.

Julgue o item a seguir.

O Princípio da Oportunidade permite que os registros

contábeis sejam ajustados de acordo com as

preferências pessoais do contador, para melhor refletir a

situação financeira da entidade.

Julgue o item a seguir.

No método das partidas dobradas, cada transação é

registrada de modo que o total debitado seja sempre

igual ao total creditado, garantindo a precisão do balanço

patrimonial.

Considerando conceitos, objetivos e finalidades da contabilidade, julgue o item que se segue.

O suprimento de bens para a empresa inicia o principal

processo da contabilidade, que é o controle dos itens

patrimoniais.

Considerando conceitos, objetivos e finalidades da contabilidade, julgue o item que se segue.

O objetivo principal da contabilidade, em sua concepção

contemporânea, é o fornecimento de informações relevantes

para a tomada de decisão dos usuários dessas informações.

Considerando conceitos, objetivos e finalidades da contabilidade, julgue o item que se segue.

Contabilidade aplicada diz respeito à aplicação da teoria

contábil aos diferentes ramos empresariais, como a

contabilidade industrial, a contabilidade pública, a

contabilidade bancária, entre outras.

Considerando conceitos, objetivos e finalidades da contabilidade, julgue o item que se segue.

O cumprimento do objetivo da ciência contábil exige o

emprego de técnicas cada vez mais sofisticadas para a

realização de registro, estimação, organização e sintetização

dos dados econômico-financeiros relativos às entidades.

Considerando conceitos, objetivos e finalidades da contabilidade, julgue o item que se segue.

Contabilidade é uma ciência social.

Considerando conceitos, objetivos e finalidades da contabilidade, julgue o item que se segue.

Considere que um lote de mesas e cadeiras tenha sido

adquirido para uso em uma entidade industrial por meio de

um investimento significativo e que essas peças de

mobiliário provavelmente serão empregadas nos setores

administrativos da empresa por cinco ou mais anos. Nessa

situação hipotética, do ponto de vista contábil, esse gasto não

é relevante, pois extrapola o objetivo principal da

contabilidade, que é controlar custos.

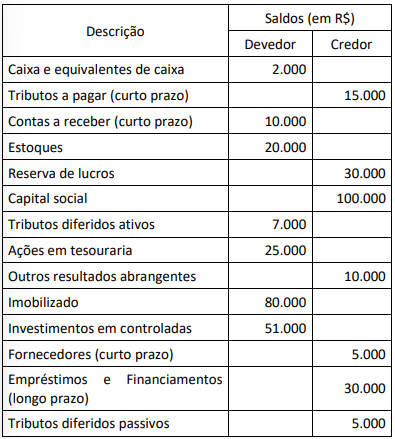

Considerando-se as informações apresentadas, o saldo do:

Considerando-se as informações apresentadas, o contador da empresa:

Leia o excerto abaixo:

“Reconhece o patrimônio de uma empresa como objeto da contabilidade e o separa do patrimônio pessoal de seus proprietários ou sócios.”

O trecho acima diz respeito ao:

1. Despesa incorrida em dezembro de 20X3 e paga em janeiro de 20X4.

2. Receita ganha em janeiro de 20x4 com recebimento em março de 20X4.

3. Receita ganha e recebida em janeiro de 20X4.

4. Despesa incorrida e paga em janeiro de 20X4.

5. Despesas com seguros que foram pagos antecipadamente em dezembro de 20X4.

I. É aplicável apenas às contas patrimoniais, não se estendendo às contas de resultado, que são registradas de forma simples, sem contrapartida.

II. É um sistema de escrituração contábil que se baseia na compensação entre débitos e créditos, de modo que a soma dos valores debitados seja sempre igual à soma dos valores creditados.

III. Utiliza o princípio da partida simples, que consiste em registrar apenas um lado da operação contábil, seja o débito ou o crédito, sem a necessidade de identificar a origem ou a aplicação dos recursos.

Quais estão corretas?

Coluna 1

1. Ativo.

2. Passivo.

3. Patrimônio Líquido.

Coluna 2

( ) Representa as obrigações da empresa para com terceiros, que devem ser pagas no futuro.

( ) Representa os recursos próprios da empresa, provenientes do capital dos proprietários e dos lucros acumulados.

( ) Representa os bens e direitos da empresa, que podem ser convertidos em dinheiro ou utilizados nas atividades da empresa.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1

1. Plano de Contas Contábil.

2. Plano de Contas Referencial.

3. Plano de Contas Gerencial.

4. Plano de Contas Específico.

Coluna 2

( ) É o conjunto de contas utilizado para elaborar o orçamento empresarial, permitindo o planejamento e o controle das receitas e despesas da empresa.

( ) É o conjunto de contas utilizado para atender às particularidades e regulamentações de setores específicos, como o financeiro e o de seguros.

( ) É o conjunto de contas utilizado para registrar as operações contábeis da empresa, seguindo uma estrutura padronizada e sistematizada.

( ) É o conjunto de contas utilizado para atender às exigências de agentes externos, como o Sistema Público de Escrituração Digital (SPED).

A ordem correta de preenchimento dos parênteses, de cima para baixo, é: