Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.778 questões

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42538

Contabilidade Geral

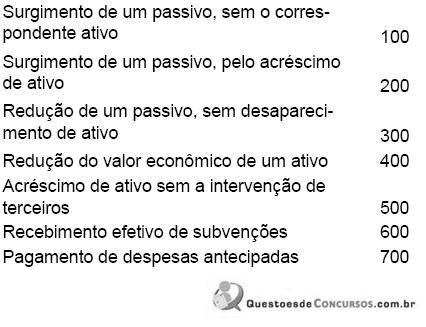

Os seguintes fenômenos ocorreram no mesmo período contábil.

Ao contabilizar os fatos citados, de acordo com os princípios fundamentais de contabilidade, vamos encontrar um lucro de

Ao contabilizar os fatos citados, de acordo com os princípios fundamentais de contabilidade, vamos encontrar um lucro de

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42537

Contabilidade Geral

A empresa Armazéns Gerais alugou um de seus depósitos pelo prazo de 25 meses, ao valor mensal de R$ 800,00, recebendo o valor total na assinatura do contrato, em primeiro de novembro de 2003.

A empresa contabilizou a transação segundo o princípio da competência de exercício. O procedimento resultou em acréscimo contábil do patrimônio no valor de

A empresa contabilizou a transação segundo o princípio da competência de exercício. O procedimento resultou em acréscimo contábil do patrimônio no valor de

Ano: 2005

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2005 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q24322

Contabilidade Geral

São classificados em Ativo Realizável a Longo Prazo, os eventos contábeis que normalmente

Ano: 2005

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2005 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q24321

Contabilidade Geral

A Cia. Insegurança efetua um contrato de seguros para o veículo utilizado pela diretoria de vendas, com vigência de um ano e valor de R$ 120.000,00. Se a forma de pagamento da operação foi à vista, o lançamento de débito pela contabilidade, na ocasião do registro da operação, será em

Ano: 2005

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2005 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q24320

Contabilidade Geral

O dividendo recebido em cheque relativo à Participação Societária avaliada pelo Método de Equivalência Patrimonial, deve ser contabilizado como: Débito Crédito

Ano: 2005

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2005 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q24319

Contabilidade Geral

Uma determinada empresa, ao final de um período contábil, efetua uma venda de mercadorias nas seguintes condições de pagamento: 50% à vista e 50% a prazo. No procedimento de registro, esse evento foi contabilizado pelo valor total em conta do disponível. Identificado esse fato, é correto afirmar que

Ano: 2005

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2005 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q24315

Contabilidade Geral

São demonstrações contábeis obrigatórias:

Ano: 2005

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2005 - Receita Federal - Auditor Fiscal da Receita Federal - Área Tributária e Aduaneira - Prova 2 |

Q3000

Contabilidade Geral

A empresa Divergências S.A. contabilizou a folha de provisão para férias do mês de outubro de 2005 com erro. Foram provisionados em duplicidade o equivalente a 20% dos duodécimos. Considerando que a apropriação da folha de férias é feita em 30% para custo dos estoques e 70% para despesas administrativas e que de tudo que se fabrica no mês, se vende 50%, indique qual estorno abaixo representa um ajuste necessário, uma vez que o referido lançamento só foi constatado na conciliação feita no mês seguinte.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248325

Contabilidade Geral

Gisele, inexperiente em rotinas contábeis, é a nova funcionária do escritório de contabilidade Conta Certa, que ainda não implantou sistema contábil informatizado. A escrituração contábil é conferida semanalmente pelo contador.

Considerando a situação hipotética apresentada, julgue o item a seguir.

Considere que o lançamento do dia 20 foi feito a menor: uma despesa de R$ 890,00 paga à vista foi lançada pelo valor de R$ 390,00. Nessa situação, um lançamento de complementação poderá retificar o erro, desde que o novo histórico esclareça o motivo da retificação, a data e a localização do lançamento de origem.

Considerando a situação hipotética apresentada, julgue o item a seguir.

Considere que o lançamento do dia 20 foi feito a menor: uma despesa de R$ 890,00 paga à vista foi lançada pelo valor de R$ 390,00. Nessa situação, um lançamento de complementação poderá retificar o erro, desde que o novo histórico esclareça o motivo da retificação, a data e a localização do lançamento de origem.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248324

Contabilidade Geral

Gisele, inexperiente em rotinas contábeis, é a nova funcionária do escritório de contabilidade Conta Certa, que ainda não implantou sistema contábil informatizado. A escrituração contábil é conferida semanalmente pelo contador.

Considerando a situação hipotética apresentada, julgue o item a seguir.

Considere que o impostos recolhidos no valor de R$ 758,00 foram contabilizados nas contas pertinentes — impostos e caixa — pelo valor de R$ 785,00. Nessa situação, para fins de futura conferência, é recomendável que seja feito um estorno total e, em seguida, um lançamento pelo valor correto.

Considerando a situação hipotética apresentada, julgue o item a seguir.

Considere que o impostos recolhidos no valor de R$ 758,00 foram contabilizados nas contas pertinentes — impostos e caixa — pelo valor de R$ 785,00. Nessa situação, para fins de futura conferência, é recomendável que seja feito um estorno total e, em seguida, um lançamento pelo valor correto.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248323

Contabilidade Geral

Gisele, inexperiente em rotinas contábeis, é a nova funcionária do escritório de contabilidade Conta Certa, que ainda não implantou sistema contábil informatizado. A escrituração contábil é conferida semanalmente pelo contador.

Considerando a situação hipotética apresentada, julgue o item a seguir.

Considere que o histórico do lançamento 207 indicou a compra de um automóvel, quando o item adquirido à vista foi uma mesa. As contas debitadas e creditadas, bem como o valor da operação estão corretos. Nesse caso, o erro é irrelevante e não exige retificação, porque os elementos essenciais da partida foram preservados.

Considerando a situação hipotética apresentada, julgue o item a seguir.

Considere que o histórico do lançamento 207 indicou a compra de um automóvel, quando o item adquirido à vista foi uma mesa. As contas debitadas e creditadas, bem como o valor da operação estão corretos. Nesse caso, o erro é irrelevante e não exige retificação, porque os elementos essenciais da partida foram preservados.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248322

Contabilidade Geral

Gisele, inexperiente em rotinas contábeis, é a nova funcionária do escritório de contabilidade Conta Certa, que ainda não implantou sistema contábil informatizado. A escrituração contábil é conferida semanalmente pelo contador.

Considerando a situação hipotética apresentada, julgue o item a seguir.

Suponha que no registro da compra de um automóvel, Gisele inverteu as contas, a débito de banco e a crédito de veículos. Para retificar o lançamento, seria correto que a conta veículo fosse debitada duas vezes pelo valor de custo do bem.

Considerando a situação hipotética apresentada, julgue o item a seguir.

Suponha que no registro da compra de um automóvel, Gisele inverteu as contas, a débito de banco e a crédito de veículos. Para retificar o lançamento, seria correto que a conta veículo fosse debitada duas vezes pelo valor de custo do bem.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248321

Contabilidade Geral

Gisele, inexperiente em rotinas contábeis, é a nova

funcionária do escritório de contabilidade Conta Certa, que ainda

não implantou sistema contábil informatizado. A escrituração

contábil é conferida semanalmente pelo contador.

Considerando a situação hipotética apresentada, julgue o item a seguir.

Há situações em que os créditos de fornecedores podem ser corretamente feitos no livro Diário Auxiliar de Fornecedores.

Considerando a situação hipotética apresentada, julgue o item a seguir.

Há situações em que os créditos de fornecedores podem ser corretamente feitos no livro Diário Auxiliar de Fornecedores.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248320

Contabilidade Geral

Os responsáveis pela contabilidade, periodicamente, devem verificar se os lançamentos contábeis realizados no período estão corretos. Uma técnica bastante utilizada para atingir tal objetivo é o balancete de verificação. Acerca do balancete de verificação, julgue o item a seguir.

Se, no balancete de verificação, a soma dos débitos (ou saldos devedores) não for igual à soma dos créditos (ou saldos credores), é possível que os registros contábeis estejam incorretos. Porém, a igualdade dos débitos e créditos não garante a correção dos lançamentos contábeis.

Se, no balancete de verificação, a soma dos débitos (ou saldos devedores) não for igual à soma dos créditos (ou saldos credores), é possível que os registros contábeis estejam incorretos. Porém, a igualdade dos débitos e créditos não garante a correção dos lançamentos contábeis.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248319

Contabilidade Geral

Os responsáveis pela contabilidade, periodicamente, devem verificar se os lançamentos contábeis realizados no período estão corretos. Uma técnica bastante utilizada para atingir tal objetivo é o balancete de verificação. Acerca do balancete de verificação, julgue o item a seguir.

Considerando os elementos mínimos exigidos pelas normas contábeis brasileiras, a estrutura do balancete de verificação deverá apresentar, ao menos, quatro colunas — correspondentes aos saldos iniciais e aos saldos finais —, além da coluna de identificação da conta.

Considerando os elementos mínimos exigidos pelas normas contábeis brasileiras, a estrutura do balancete de verificação deverá apresentar, ao menos, quatro colunas — correspondentes aos saldos iniciais e aos saldos finais —, além da coluna de identificação da conta.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248318

Contabilidade Geral

Os responsáveis pela contabilidade, periodicamente, devem verificar se os lançamentos contábeis realizados no período estão corretos. Uma técnica bastante utilizada para atingir tal objetivo é o balancete de verificação. Acerca do balancete de verificação, julgue o item a seguir.

Os gestores da empresa podem tomar decisões a partir de balancetes de verificação mensais. O balancete também pode atender usuários externos, desde que contenha nome e assinatura do contabilista responsável, sua categoria profissional e número do registro no CRC.

Os gestores da empresa podem tomar decisões a partir de balancetes de verificação mensais. O balancete também pode atender usuários externos, desde que contenha nome e assinatura do contabilista responsável, sua categoria profissional e número do registro no CRC.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248317

Contabilidade Geral

Os responsáveis pela contabilidade, periodicamente, devem verificar se os lançamentos contábeis realizados no período estão corretos. Uma técnica bastante utilizada para atingir tal objetivo é o balancete de verificação. Acerca do balancete de verificação, julgue o item a seguir.

O balancete de verificação apurado após os lançamentos de ajustes mensais apresentará todas as contas patrimoniais e integrais que apresentarem saldo no final do período.

O balancete de verificação apurado após os lançamentos de ajustes mensais apresentará todas as contas patrimoniais e integrais que apresentarem saldo no final do período.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248316

Contabilidade Geral

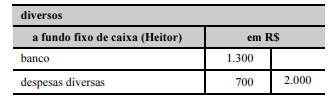

Para o encerramento do fundo fixo de caixa, após os dois

meses, e a concomitante prestação de contas no valor de

R$ 700,00, poderia ser feito o seguinte lançamento

simplificado (considerado sem histórico):

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248315

Contabilidade Geral

Para efetuar pequenos pagamentos, a empresa Planeta Vermelho resolveu trabalhar com a sistemática de fundo fixo de caixa. Para tanto, foi estabelecido o valor de R$ 2.000,00, por período, e de R$ 80,00, por despesa prevista. O funcionário Heitor foi nomeado responsável pelos recursos durante os próximos dois meses e deverá prestar contas quinzenalmente.

Acerca dessa situação hipotética, julgue o item a seguir.

A prestação de contas, na primeira quinzena, com apresentação de itens de despesas segregáveis, previstos e dentro do valor estipulado, e sem alteração do valor fixado para o fundo de caixa, poderá ser registrada pela contabilidade por meio de uma partida dobrada de segunda fórmula.

Acerca dessa situação hipotética, julgue o item a seguir.

A prestação de contas, na primeira quinzena, com apresentação de itens de despesas segregáveis, previstos e dentro do valor estipulado, e sem alteração do valor fixado para o fundo de caixa, poderá ser registrada pela contabilidade por meio de uma partida dobrada de segunda fórmula.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248313

Contabilidade Geral

Para efetuar pequenos pagamentos, a empresa Planeta

Vermelho resolveu trabalhar com a sistemática de fundo fixo

de caixa. Para tanto, foi estabelecido o valor de R$ 2.000,00,

por período, e de R$ 80,00, por despesa prevista. O

funcionário Heitor foi nomeado responsável pelos recursos

durante os próximos dois meses e deverá prestar contas

quinzenalmente.

Acerca dessa situação hipotética, julgue o item a seguir.

A constituição do fundo fixo de caixa é um fato contábil modificativo diminutivo.

Acerca dessa situação hipotética, julgue o item a seguir.

A constituição do fundo fixo de caixa é um fato contábil modificativo diminutivo.