Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.752 questões

O Pronunciamento Conceitual Básico sobre a Estrutura Conceitual para Elaboração e Apresentação das Demonstrações Contábeis, elaborado pelo Comitê de Pronunciamentos Contábeis, estabelece conceitos que fundamentam a preparação e apresentação de demonstrações contábeis destinadas a usuários externos.

Analise as assertivas abaixo:

I. Para que a informação represente adequadamente as transações e outros eventos que elas se propõem a representar, é necessário que essas transações e eventos sejam contabilizados de acordo com a sua substância e realidade econômica, e não meramente sua forma legal.

II. Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que resultem benefícios econômicos para a entidade.

III. Patrimônio Líquido é o valor residual dos ativos.

IV. Passivo é uma obrigação derivada de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos capazes de gerar benefícios econômicos futuros.

As assertivas verdadeiras são:

Para avaliar a utilidade de uma informação contábil, além de compará-la ao custo, devem-se analisar algumas características qualitativas da informação.

Os itens que são características das informações contábeis são:

Considere os dados a seguir, referentes ao mês de dezembro de X1.

I. Despesa de dezembro de X1, paga em janeiro de X2 - R$ 80,00

II. Despesa de janeiro de X2, paga em dezembro de X1 - R$ 74,00

III. Despesa de dezembro de X1, paga em X1 - R$ 90,00

IV. Receita de X1, recebida em janeiro de X2 - R$ 100,00

V. Receita de X2, recebida em dezembro de X1 - R$ 15,00

VI. Receita de dezembro de X1, recebida em X1 - R$ 120,00

O resultado do período X1, de acordo com os Princípios Fundamentais de Contabilidade, é

Na teoria patrimonialista, as contas de resultado representam situação dinâmica,o que implica dizer que elas alteram o(s)

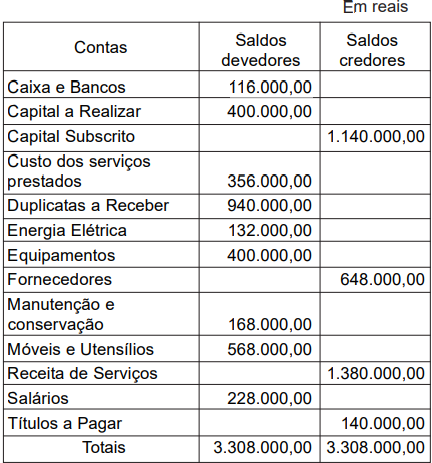

Observe o balancete de verificação abaixo, apurado ao final de um determinado exercício social.

Quando da elaboração do Balanço, os débitos na conta de

Apuração do Resultado do Exercício, em decorrência do

fechamento das contas de resultado, em reais, serão de

O objetivo da contabilidade que se materializa por meio da observância aos princípios que norteiam os seus procedimentos e que se refletirá nas demonstrações que lhe cabe elaborar denomina-se

Considere os dados abaixo (em R$).

Despesas incorridas e pagas ............................ 18.000,00

Despesas não incorridas e pagas ..................... 50.000,00

Despesas incorridas e não pagas ..................... 12.000,00

Receitas antecipadas ........................................ 20.000,00

Receitas recebidas e incorridas ........................ 30.000,00

Receitas recebidas e não incorridas ................. 40.000,00

De acordo com o princípio da competência, o valor do Resultado do Exercício é, em R$,

O valor de aquisição de um ativo ou dos insumos necessários para fabricá-lo e colocá-lo em condições de gerar benefícios para a entidade representa um parâmetro correto para seu registro contábil. Essa afirmação está de acordo com o seguinte Princípio Fundamental de Contabilidade:

A empresa Violeta Ltda. iniciou suas atividades em janeiro de 2000. Nos livros contábeis, constam os seguintes elementos:

1. Receitas com vendas em 2000 de R$ 146.000,00, com 70% à vista e o restante a prazo.

2. Despesas de R$ 98.000,00, sendo R$ 63.000,00 pagos até 30/12/2000.

3. Em 2001, recebeu as duplicatas de 2000 e pagou as despesas contraídas em 2000.

4. Realizou vendas de R$ 150.000,00, em 2001, recebendo 2/3 à vista.

5. Incorreu em despesas de R$ 85.000,00, em 2001, pagando 40% delas.

Os resultados apurados em 2001, em reais, pelo Regime de Competência e pelo Regime de Caixa foram, respectivamente, de

O Princípio basilar do Método das Partidas Dobradas, permite que se chegue à seguinte conclusão:

Considerando os dados a seguir apresentados pela Cia Equilibrada durante o mês de maio de 20X9 e considerando, ainda, que a empresa utiliza o critério UEPS na avaliação de seus estoques, responda corretamente às questões 77 e 78

- Estoque Inicial de 600 unidades adquiridas ao preço unitário de R$ 3,00.

- Compras de 200 unidades ao preço unitário de R$ 4,00.

- Vendas de 400 unidades ao preço unitário de R$ 6,00.

- Compras de 300 unidades ao preço unitário de R$ 5,00.

- Vendas de 350 unidades ao preço unitário de R$ 7,00.

- Compras de 100 unidades ao preço unitário de R$ 3,00.

- Compras de 200 unidades ao preço unitário de R$ 4,00.

- Vendas de 400 unidades ao preço unitário de R$ 5,00.

Pelo fato de se relacionar diretamente à quantificação dos componentes patrimoniais e à formação do resultado, e de constituir dado importante para aferir a capacidade futura de geração de resultado, a observância do Princípio da Continuidade é indispensável à correta aplicação do Princípio da:

Considerando os dados a seguir apresentados pela Cia Equilibrada durante o mês de maio de 20X9 e considerando, ainda, que a empresa utiliza o critério UEPS na avaliação de seus estoques, responda corretamente às questões 77 e 78

- Estoque Inicial de 600 unidades adquiridas ao preço unitário de R$ 3,00.

- Compras de 200 unidades ao preço unitário de R$ 4,00.

- Vendas de 400 unidades ao preço unitário de R$ 6,00.

- Compras de 300 unidades ao preço unitário de R$ 5,00.

- Vendas de 350 unidades ao preço unitário de R$ 7,00.

- Compras de 100 unidades ao preço unitário de R$ 3,00.

- Compras de 200 unidades ao preço unitário de R$ 4,00.

- Vendas de 400 unidades ao preço unitário de R$ 5,00.

Se o critério utilizado pela Cia fosse o PEPS, o Lucro Bruto seria superior ao Lucro Bruto apresentado em:

Considerando os dados a seguir apresentados pela Cia Equilibrada durante o mês de maio de 20X9 e considerando, ainda, que a empresa utiliza o critério UEPS na avaliação de seus estoques, responda corretamente às questões 77 e 78

- Estoque Inicial de 600 unidades adquiridas ao preço unitário de R$ 3,00.

- Compras de 200 unidades ao preço unitário de R$ 4,00.

- Vendas de 400 unidades ao preço unitário de R$ 6,00.

- Compras de 300 unidades ao preço unitário de R$ 5,00.

- Vendas de 350 unidades ao preço unitário de R$ 7,00.

- Compras de 100 unidades ao preço unitário de R$ 3,00.

- Compras de 200 unidades ao preço unitário de R$ 4,00.

- Vendas de 400 unidades ao preço unitário de R$ 5,00.

O Valor do Estoque final foi de:

Sobre os regimes contábeis adotados no Brasil, assinale a opção correta.

Com relação aos sistemas de inventário, analise as afirmativas a seguir e assinale a opção correta.

I. No sistema de inventário permanente, o CMV é apurado e registrado em cada venda e a conta Mercadorias ou Estoque de Mercadorias tem seu saldo ajustado após cada operação de compra ou venda.

II. Numa economia inflacionária, o PEPS apresenta menor CMV e maior estoque final que o UEPS.

III. No sistema de inventário periódico, o controle de estoques é feito através da contagem física da mercadoria estocada.

Analise as afirmativas a seguir e assinale a opção correta.

I. A escrituração é uma técnica contábil utilizada para o registro dos fatos contábeis e tem como finalidade o controle do patrimônio e de suas variações.

II. No método de escrituração das Partidas Mistas são mantidas contas individuais para o registro dos direitos e obrigações, além de contas para o controle dos bens, não existindo, neste método, contas de situação líquida e de resultado.

III. O livro diário é classificado como obrigatório, principal e sistemático

Com base na relação de contas a seguir e na Lei n° 6.404/76 e suas alterações, responda corretamente às questões 71, 72 e 73.

- Despesas de Salários

-Aluguéis a Receber

-Aluguéis Ativos

- Prêmios de Seguros

- Seguros a Pagar

- Impostos a Recolher

-Aluguéis Ativos a Vencer

- Encargos e Amortização

- Prêmio na Emissão de Debêntures

- Prejuízos Acumulados

- Custo das Mercadorias Vendidas

- Notas Promissórias Emitidas

- Duplicatas Emitidas

- Receitas de Vendas

- Capital a Integralizar

- Receitas Antecipadas

-Aluguéis Passivos a Vencer

- ICMS S/ Vendas

- Depreciação Acumulada

- IPI a Recuperar

- Provisão para Créditos de Liquidação Duvidosa

- Duplicatas Descontadas

O total de contas classificadas corretamente no grupo do Ativo no Balanço Patrimonial é:

Com base na relação de contas a seguir e na Lei n° 6.404/76 e suas alterações, responda corretamente às questões 71, 72 e 73.

- Despesas de Salários

-Aluguéis a Receber

-Aluguéis Ativos

- Prêmios de Seguros

- Seguros a Pagar

- Impostos a Recolher

-Aluguéis Ativos a Vencer

- Encargos e Amortização

- Prêmio na Emissão de Debêntures

- Prejuízos Acumulados

- Custo das Mercadorias Vendidas

- Notas Promissórias Emitidas

- Duplicatas Emitidas

- Receitas de Vendas

- Capital a Integralizar

- Receitas Antecipadas

-Aluguéis Passivos a Vencer

- ICMS S/ Vendas

- Depreciação Acumulada

- IPI a Recuperar

- Provisão para Créditos de Liquidação Duvidosa

- Duplicatas Descontadas

O total de contas de natureza devedora é:

Conforme previsto no Plano Contábil das Instituições do Sistema Financeiro Nacional, subseção 1.18.3 – Custódia de Valores, os valores de terceiros recebidos para custódia em outra dependência, ou junto a terceiros, serão registrados nas adequadas contas de: