Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.752 questões

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94456

Contabilidade Geral

Texto associado

Considerando apenas os dados constantes da tabela acima, julgue

os itens a seguir.

Considerando apenas os dados constantes da tabela acima, julgue

os itens a seguir.

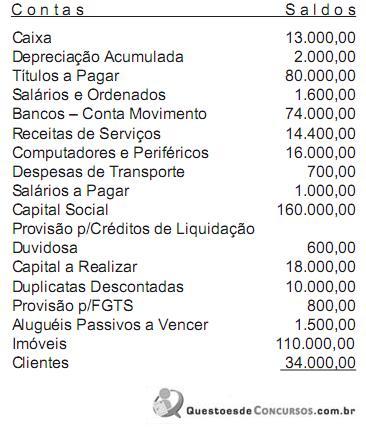

A soma dos saldos a crédito é superior a R$ 650.000,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94454

Contabilidade Geral

Texto associado

Com relação às contas contábeis e ao plano de contas, julgue os

próximos itens.

próximos itens.

São partes de um plano de contas: descrição do funcionamento das contas, elenco de contas e método de encerramento de contas, entre outras.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94453

Contabilidade Geral

Texto associado

Com relação às contas contábeis e ao plano de contas, julgue os

próximos itens.

próximos itens.

A compra a prazo de um ativo intangível, como uma patente, é um fato contábil modificativo.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94452

Contabilidade Geral

Texto associado

Com relação às contas contábeis e ao plano de contas, julgue os

próximos itens.

próximos itens.

A conta depreciação acumulada é aumentada por lançamentos de ajuste a débito.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94451

Contabilidade Geral

Texto associado

Com relação às contas contábeis e ao plano de contas, julgue os

próximos itens.

próximos itens.

A conta patrimonial ajuste a valor de mercado é redutora do ativo.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94448

Contabilidade Geral

Texto associado

Considerando os fatos e os efeitos no mesmo ciclo contábil,

entendido como o processo pelo qual as entidades fazem suas

demonstrações contábeis correspondentes a determinado período de

tempo, é correto afirmar que a situação líquida da entidade é

aumentada pelo aumento do

entendido como o processo pelo qual as entidades fazem suas

demonstrações contábeis correspondentes a determinado período de

tempo, é correto afirmar que a situação líquida da entidade é

aumentada pelo aumento do

desconto obtido na liquidação de passivos não circulantes.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94445

Contabilidade Geral

Texto associado

Julgue os seguintes itens tendo como referência as resoluções do

Conselho Federal de Contabilidade.

Conselho Federal de Contabilidade.

Os objetivos das demonstrações contábeis incluem apresentar os resultados da atuação da administração na gestão da entidade.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94444

Contabilidade Geral

Texto associado

Em cada um dos itens a seguir é apresentada uma situação

hipotética, referente a registros contábeis, seguida de uma assertiva

a ser julgada com base nas normas brasileiras de contabilidade.

hipotética, referente a registros contábeis, seguida de uma assertiva

a ser julgada com base nas normas brasileiras de contabilidade.

Uma floricultura recebeu uma fatura da companhia de águas referente ao consumo do mês de dezembro de 2009, com vencimento para os primeiros dias de 2010. Nessa situação, a fatura recebida deve ser contabilizada com uma partida dobrada cujo débito deve ser feito em uma conta de despesa e o crédito, em uma conta do passivo circulante no exercício de 2010.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94443

Contabilidade Geral

Texto associado

Em cada um dos itens a seguir é apresentada uma situação

hipotética, referente a registros contábeis, seguida de uma assertiva

a ser julgada com base nas normas brasileiras de contabilidade.

hipotética, referente a registros contábeis, seguida de uma assertiva

a ser julgada com base nas normas brasileiras de contabilidade.

Um distribuidor de bebidas obteve um empréstimo bancário, para liquidação em 120 dias, e os juros foram descontados pelo banco no momento da liberação dos recursos. Nessa situação, essa concessão de empréstimo deve ser registrada com uma partida contábil de terceira fórmula, utilizando-se contas patrimoniais e de resultado.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94442

Contabilidade Geral

Texto associado

Em cada um dos itens a seguir é apresentada uma situação

hipotética, referente a registros contábeis, seguida de uma assertiva

a ser julgada com base nas normas brasileiras de contabilidade.

hipotética, referente a registros contábeis, seguida de uma assertiva

a ser julgada com base nas normas brasileiras de contabilidade.

Determinada operadora de turismo trocou uma de suas vans de transporte de clientes por outra de modelo mais recente. Nessa situação, para dar baixa do veículo substituído, o contador deve creditar a conta específica que registra o custo desse ativo e debitar a conta de depreciação acumulada correspondente, pelos valores registrados no momento da baixa.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Técnico Judiciário - Contabilidade |

Q94441

Contabilidade Geral

Texto associado

Em cada um dos itens a seguir é apresentada uma situação

hipotética, referente a registros contábeis, seguida de uma assertiva

a ser julgada com base nas normas brasileiras de contabilidade.

hipotética, referente a registros contábeis, seguida de uma assertiva

a ser julgada com base nas normas brasileiras de contabilidade.

Para atender à demanda diária, determinado restaurante compra, toda madrugada, frutos do mar de uma cooperativa de pescadores, sendo que os pagamentos são realizados a cada quinze dias, dentro do mês em que ocorreu a compra. Nessa situação, essas compras devem ser registradas contabilmente, pelo restaurante, como despesas do mês.

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2

|

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q92037

Contabilidade Geral

A empresa Comercial de Bolas e Balas Ltda. mandou elaborar um balancete de veri?cação com as seguintes contas e saldos constantes do livro Razão Geral:

Elaborada referida peça contábil de acordo com a solicitação, foi constatado o fechamento do balancete com o seguinte saldo total:

Elaborada referida peça contábil de acordo com a solicitação, foi constatado o fechamento do balancete com o seguinte saldo total:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91988

Contabilidade Geral

Entre as afirmativas abaixo, apenas uma expressa a verdade. Indique-a, assinalando a opção que a contém.

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91986

Contabilidade Geral

A CIA Dascartas é controladora da empresa Quatro Ases, pois possui 56% de seu capital votante.

Ao fim do exercício social, Quatro Ases apurou um lucro líquido de R$ 100.000,00, após os tributos, participações, reservas e outros ajustes cabíveis, e, dele, destinou 25% para pagamento de dividendos a seus acionistas.

O fato narrado provocou mutações no patrimônio da empresa controladora Dascartas, que mandou promover o competente registro contábil, debitando a conta

Ao fim do exercício social, Quatro Ases apurou um lucro líquido de R$ 100.000,00, após os tributos, participações, reservas e outros ajustes cabíveis, e, dele, destinou 25% para pagamento de dividendos a seus acionistas.

O fato narrado provocou mutações no patrimônio da empresa controladora Dascartas, que mandou promover o competente registro contábil, debitando a conta

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91980

Contabilidade Geral

Certa empresa, em 01/12/2009, contratou um empréstimo bancário de R$ 10.000,00 pelo prazo de quatro meses, a juros de 2,5% ao mês. Se houver atraso no pagamento serão cobrados mais 2,5% ao mês ou fração. O cálculo deve ser feito de forma direta, sem considerar eventuais juros sobre juros.

A empresa, já na época da contratação, utiliza o regime de competência em seus registros contábeis.

Quando, no dia 30 de abril de 2010, foi efetuada a liquidação dessa dívida, a empresa, para registrar o evento em um único lançamento contábil, deverá fazer:

A empresa, já na época da contratação, utiliza o regime de competência em seus registros contábeis.

Quando, no dia 30 de abril de 2010, foi efetuada a liquidação dessa dívida, a empresa, para registrar o evento em um único lançamento contábil, deverá fazer:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91977

Contabilidade Geral

Ao apurar o resultado no fim do período contábil, a empresa encontrou um lucro líquido, antes dos tributos sobre o lucro e das participações, no montante de R$ 1.520,00.

A planilha de custos trazida para compor o resultado do período continha juros relativos a dezembro de 2009, já pagos, no valor de R$ 125,00; juros relativos a janeiro de 2010, ainda não pagos, no valor de R$ 180,00; juros relativos a dezembro de 2009, ainda não pagos, no valor de R$ 160,00; juros relativos a janeiro de 2010, já pagos, no valor de R$ 200,00. Referida planilha já havia sido contabilizada segundo o regime de caixa. As demais contas estavam certas, com saldos já contabilizados, segundo o regime de competência. A empresa, então, mandou promover o registro contábil das alterações necessárias para apresentar os eventos segundo o regime de competência, em obediência à regulamentação vigente. Após os lançamentos cabíveis, o rédito do período passou a ser lucro de

A planilha de custos trazida para compor o resultado do período continha juros relativos a dezembro de 2009, já pagos, no valor de R$ 125,00; juros relativos a janeiro de 2010, ainda não pagos, no valor de R$ 180,00; juros relativos a dezembro de 2009, ainda não pagos, no valor de R$ 160,00; juros relativos a janeiro de 2010, já pagos, no valor de R$ 200,00. Referida planilha já havia sido contabilizada segundo o regime de caixa. As demais contas estavam certas, com saldos já contabilizados, segundo o regime de competência. A empresa, então, mandou promover o registro contábil das alterações necessárias para apresentar os eventos segundo o regime de competência, em obediência à regulamentação vigente. Após os lançamentos cabíveis, o rédito do período passou a ser lucro de

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91976

Contabilidade Geral

A empresa Material de Construções Ltda. adquiriu 500 sacos de argamassa Votoram, de 20 kg cada um, ao custo unitário de R$1,00 o quilo, pagando 15% de entrada e aceitando duplicatas pelo valor restante. A operação foi isenta de tributação.

Do material comprado, 10% serão para consumo posterior da própria empresa e o restante, para revender.

O registro contábil dessa transação é, tipicamente, um lançamento de quarta fórmula, e o fato a ser registrado é um Fato Administrativo

Do material comprado, 10% serão para consumo posterior da própria empresa e o restante, para revender.

O registro contábil dessa transação é, tipicamente, um lançamento de quarta fórmula, e o fato a ser registrado é um Fato Administrativo

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91975

Contabilidade Geral

Aponte abaixo a opção que contém uma assertiva

incorreta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q85933

Contabilidade Geral

Considerando que razonetes são registros simplificados que contrapõem em suas colunas os débitos e créditos de cada conta contábil, cada um dos próximos itens apresenta uma conta e os fatos que a alteram. Julgue os razonetes apresentados nos próximos itens de acordo com a conta que representam.

Q81230

Contabilidade Geral

A empresa Verde & Amarelo efetuou um empréstimo para seus empregados no valor equivalente a dois salários correntes. Passados trinta dias, a empresa recebeu o valor equivalente aos juros do período, sem o recebimento do principal. Nesse caso, essa movimentação é um fato contábil