Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.752 questões

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Provas:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Informática

|

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264130

Contabilidade Geral

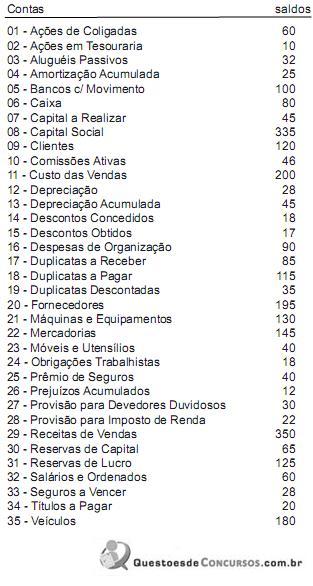

A companhia Metalgrosso S.A. apresenta como extrato de seu Livro Razão, em 31.12.2011, a seguinte relação de contas e respectivos saldos:

Elaborando um balancete de verificação com os saldos acima, certamente encontraremos saldos credores no montante de

Elaborando um balancete de verificação com os saldos acima, certamente encontraremos saldos credores no montante de

Q262766

Contabilidade Geral

Leia o texto que tem por base Pronunciamento Conceitual básico:

“O benefício econômico futuro embutido em um ativo é o seu potencial em contribuir, direta ou indiretamente, para o fuxo de caixa ou equivalentes de caixa para a entidade. Tal potencial pode ser produtivo, quando o recurso for parte integrante das atividades operacionais da entidade. Pode também ter a forma de conversibilidade em caixa ou equivalentes de caixa ou pode ainda ser capaz de reduzir as saídas de caixa, como no caso de um processo industrial alternativo que reduza os custos de produção.”

A resposta mais adequada de acordo com Pronunciamento Conceitual básico é

“O benefício econômico futuro embutido em um ativo é o seu potencial em contribuir, direta ou indiretamente, para o fuxo de caixa ou equivalentes de caixa para a entidade. Tal potencial pode ser produtivo, quando o recurso for parte integrante das atividades operacionais da entidade. Pode também ter a forma de conversibilidade em caixa ou equivalentes de caixa ou pode ainda ser capaz de reduzir as saídas de caixa, como no caso de um processo industrial alternativo que reduza os custos de produção.”

A resposta mais adequada de acordo com Pronunciamento Conceitual básico é

Q262765

Contabilidade Geral

As características qualitativas são os atributos que tornam as demonstrações contábeis úteis para os usuários. As quatro principais características qualitativas são:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Administrador Júnior |

Q262733

Contabilidade Geral

O Razão é um livro utilizado para registrar os fatos administrativos da mesma natureza, numa mesma conta, sob uma denominação que os identifique de forma clara e precisa.

Nesse contexto, nas sociedades anônimas, o livro Razão é

Nesse contexto, nas sociedades anônimas, o livro Razão é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Técnico de Contabilidade Júnior |

Q262101

Contabilidade Geral

O administrador financeiro tem papel fundamental na organização das empresas, sendo um dos seus maiores desafios

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Técnico de Contabilidade Júnior |

Q262100

Contabilidade Geral

Sped-Contábil é a substituição da escrituração em papel pela Escrituração Contábil Digital – ECD, transmitida via sistema do(da)

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Técnico de Contabilidade Júnior |

Q262081

Contabilidade Geral

O livro obrigatório, destinado ao registro dos fatos contábeis em ordem cronológica, é denominado Livro

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Técnico de Contabilidade Júnior |

Q262080

Contabilidade Geral

Para melhor atender seus clientes, uma empresa de transportes adquiriu, no mês de abril de 2012, um novo veículo no valor de R$ 32.000,00. A forma de pagamento consistia na entrada de 20% do valor do bem, em dinheiro, e no financiamento do saldo devedor em 12 vezes.

Respeitando-se o regime de competência, como será o registro dessa operação no momento da aquisição?

Respeitando-se o regime de competência, como será o registro dessa operação no momento da aquisição?

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Técnico de Contabilidade Júnior |

Q262077

Contabilidade Geral

As ocorrências relativas ao Custo das Mercadorias Vendidas (CMV) são lançadas em Conta

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Técnico de Contabilidade Júnior |

Q262069

Contabilidade Geral

A empresa Tudo Certo Transportes Ltda. comprou, no dia 13 de abril de 2012, um lote de pneus para garantir o es- toque para a sua frota, no valor de R$ 10.500,00, com pagamento para 30 dias. O desembolso ocorreu no dia 13 de maio de 2012, bem como o reconhecimento do gasto pela contabilidade.

Levando-se em conta a data do reconhecimento, o regime adotado pela empresa foi o de

Levando-se em conta a data do reconhecimento, o regime adotado pela empresa foi o de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Técnico de Contabilidade Júnior |

Q262068

Contabilidade Geral

Uma venda foi realizada no mês de janeiro de 2012, com condição de pagamento em duas parcelas sem entrada, sendo a 1a parcela para fevereiro e a 2a parcela para março.

De acordo com o regime de competência, a receita deve- rá ser reconhecida no

De acordo com o regime de competência, a receita deve- rá ser reconhecida no

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Técnico de Contabilidade Júnior |

Q262065

Contabilidade Geral

Atualmente, a legislação estabelece que as contas do passivo são divididas em circulantes e não circulantes.

A conta que é registrada no passivo não circulante é

A conta que é registrada no passivo não circulante é

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AL

Prova:

CESPE - 2012 - TJ-AL - Analista Judiciário - Contabilidade |

Q260750

Contabilidade Geral

A escrituração fiscal digital da contribuição para o PIS/PASEP, da COFINS e da contribuição previdenciária sobre a receita (EFD- contribuições) é um conjunto de escrituração de documentos fiscais e de outras operações e informações de interesse da Secretaria da Receita Federal do Brasil, em arquivo digital. Inclui também o registro de apuração das referidas contribuições, referentes às operações e prestações praticadas pelo contribuinte. Com relação à EFD-contribuições, assinale a opção correta.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AL

Prova:

CESPE - 2012 - TJ-AL - Analista Judiciário - Contabilidade |

Q260745

Contabilidade Geral

É de responsabilidade das pessoas jurídicas que efetuarem o pagamento ou crédito de rendimentos a outras pessoas jurídicas sujeitas à retenção do imposto de renda na fonte fornecer a essas outras pessoas jurídicas o comprovante anual de rendimentos pagos ou creditados e de retenção de imposto de renda na fonte. Desse comprovante deve constar o

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AL

Prova:

CESPE - 2012 - TJ-AL - Analista Judiciário - Contabilidade |

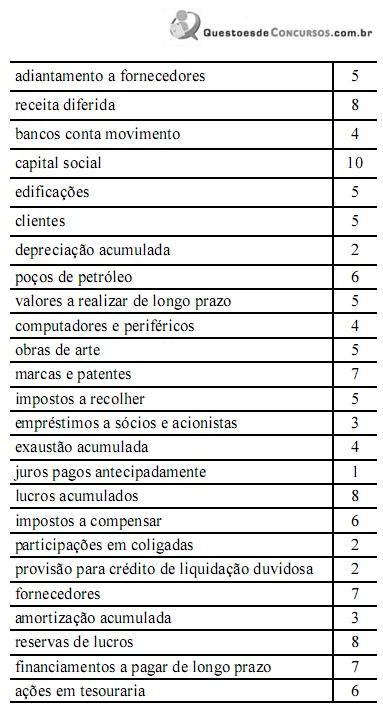

Q260727

Contabilidade Geral

Determinada empresa S.A. apresentou os saldos de suas contas em 31/12/2011, conforme listagem mostrada na tabela acima, com os valores expressos em R$ mil. Com base nessas informações, assinale a opção correta.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TRE-RJ

Prova:

CESPE / CEBRASPE - 2012 - TRE-RJ - Analista Judiciário - Contabilidade |

Q259448

Contabilidade Geral

Texto associado

Com relação aos tipos, às funções e à estrutura das contas contábeis, julgue os itens a seguir.

Entre os exemplos de contas que devem ser classificadas no ativo, encontram-se: as contas de bancos conta movimento, adiantamentos a fornecedores e credores por duplicatas.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TRE-RJ

Prova:

CESPE / CEBRASPE - 2012 - TRE-RJ - Analista Judiciário - Contabilidade |

Q259447

Contabilidade Geral

Texto associado

Com relação aos tipos, às funções e à estrutura das contas contábeis, julgue os itens a seguir.

As contas devem ser classificadas como estáveis ou instáveis, quando avaliadas pelo critério de variação na natureza do seu saldo.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TRE-RJ

Prova:

CESPE / CEBRASPE - 2012 - TRE-RJ - Analista Judiciário - Contabilidade |

Q259446

Contabilidade Geral

Texto associado

Com relação aos tipos, às funções e à estrutura das contas contábeis, julgue os itens a seguir.

Quando determinada empresa paga uma parcela de seguro relativo a período de cobertura ainda não transcorrido, o valor correspondente à parcela paga não pode integrar as contas de resultado do período.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TRE-RJ

Prova:

CESPE / CEBRASPE - 2012 - TRE-RJ - Analista Judiciário - Contabilidade |

Q259444

Contabilidade Geral

Texto associado

Julgue os itens seguintes, acerca do patrimônio das empresas e dos principais fatos que provocam sua variação.

Uma das condições essenciais para a conceituação de determinado fato contábil como modificativo é que haja permuta de elementos patrimoniais.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TRE-RJ

Prova:

CESPE / CEBRASPE - 2012 - TRE-RJ - Analista Judiciário - Contabilidade |

Q259443

Contabilidade Geral

Texto associado

Julgue os itens seguintes, acerca do patrimônio das empresas e dos principais fatos que provocam sua variação.

A elaboração de um parecer de auditoria sobre a correta aplicação dos princípios fundamentais da contabilidade constitui um fato contábil.