Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.752 questões

Ano: 2012

Banca:

VUNESP

Órgão:

SPTrans

Prova:

VUNESP - 2012 - SPTrans - Analista de Gestão Pleno - Contábil |

Q289260

Contabilidade Geral

De acordo com estrutura conceitual básica da contabilidade e os preceitos das características qualitativas, se a informação contábil-financeira é para ser útil, ela precisa ser relevante e representar com fidedignidade o que se propõe a representar.

A utilidade da informação contábil-financeira é melhorada se ela for

A utilidade da informação contábil-financeira é melhorada se ela for

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288299

Contabilidade Geral

O reconhecimento da receita de uma empresa no momento da emissão da nota fiscal, independente da entrada de dinheiro em caixa ou banco, demonstra a adequação ao princípio contábil do(a)

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287691

Contabilidade Geral

A contabilidade é hoje em dia plenamente reconhecida por capacidade provedora de informações. A Lei SARBANES- -OXLEY objetiva, a par do restabelecimento da credibilidade e da confiança no mercado, também, garantir que informações contábeis oferecidas aos usuários da contabilidade sejam, de igual modo, plenamente confiáveis. Quanto mais transparentes e detalhadas as informações forem apresentadas, tanto melhor elas poderão ser interpretadas e compreendidas pelos usuários, conhecidos mundialmente por stakeholders.

Dentre os stakeholders (usuários), aqueles que têm maior interesse em exibir os resultados, consolidar sua posição na organização e garantir sua participação nesses resultados são os

Dentre os stakeholders (usuários), aqueles que têm maior interesse em exibir os resultados, consolidar sua posição na organização e garantir sua participação nesses resultados são os

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287673

Contabilidade Geral

A empresa T tem, em sua carteira de Duplicatas a Receber, duplicatas emitidas contra sacados (clientes) de grande porte, com vencimento para 120 dias.

Passando por necessidades de caixa, a empresa entrou em contato com o Banco em que mantém conta e contratou a operação de desconto de tais duplicatas nas seguintes condições:

Valor total das Duplicatas a Receber 100.000,00

Juros compostos de 4% ao mês 16.980,00

Comissões e taxas bancárias 220,00

Admitindo exclusivamente as informações e valores recebidos, o registro contábil feito pela empresa T no dia da operação citada é

Passando por necessidades de caixa, a empresa entrou em contato com o Banco em que mantém conta e contratou a operação de desconto de tais duplicatas nas seguintes condições:

Valor total das Duplicatas a Receber 100.000,00

Juros compostos de 4% ao mês 16.980,00

Comissões e taxas bancárias 220,00

Admitindo exclusivamente as informações e valores recebidos, o registro contábil feito pela empresa T no dia da operação citada é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287668

Contabilidade Geral

Ao final de cada exercício social, torna-se necessário fazer o encerramento das contas de resultado para apurar o resultado do exercício, de forma contábil.

O encerramento das diversas contas de receitas ou das diversas contas de despesas é feito de uma só vez, mediante a redução dos respectivos saldos a zero, por um lançamento de

O encerramento das diversas contas de receitas ou das diversas contas de despesas é feito de uma só vez, mediante a redução dos respectivos saldos a zero, por um lançamento de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287666

Contabilidade Geral

O Balancete de Verificação fundamenta sua elaboração no método das partidas dobradas que consiste na afirmativa de que não há débito(s) sem crédito(s) de igual valor, implicando, em decorrência, a igualdade matemática entre a soma dos saldos devedores e a dos saldos credores.

A principal validade do balancete reside na sua capacidade de

A principal validade do balancete reside na sua capacidade de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Innova

Prova:

CESGRANRIO - 2012 - Innova - Técnico de Administração e Controle Júnior |

Q287205

Contabilidade Geral

Se o contabilista cometer erros durante a escrituração contábil, uma das formas de correção que implica a anulação integral do lançamento errado é a(o)

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Innova

Prova:

CESGRANRIO - 2012 - Innova - Técnico de Administração e Controle Júnior |

Q287203

Contabilidade Geral

O registro contábil que envolve uma conta a débito e duas ou mais a crédito é denominado lançamento de

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Conhecimentos Básicos - Todos os Cargos |

Q286804

Contabilidade Geral

Texto associado

Uma empresa, com o objetivo de captar recursos financeiros

para ampliação de seu mercado de atuação, apresentou projeto ao

Banco Alfa, que, após análise, liberou R$ 1.000.000,00 de empréstimo,

que deverá ser quitado em 12 parcelas mensais, a juros nominais de

18% ao ano, capitalizados mensalmente.

Considerando essa situação, julgue os itens a seguir.

para ampliação de seu mercado de atuação, apresentou projeto ao

Banco Alfa, que, após análise, liberou R$ 1.000.000,00 de empréstimo,

que deverá ser quitado em 12 parcelas mensais, a juros nominais de

18% ao ano, capitalizados mensalmente.

Considerando essa situação, julgue os itens a seguir.

Sabendo-se que a classificação dos empréstimos está diretamente ligada ao tempo de utilização dos recursos disponibilizados, é correto afirmar que o empréstimo captado pela empresa é classificado como de longo prazo.

Q285836

Contabilidade Geral

Um dos projetos desenvolvidos pelo Sistema Público de Escrituração Digital (Sped) é a Nota Fiscal de Serviços Eletrônica (NFS-e).

Esse projeto da NFS-e visa ao benefício das administrações tributárias ao padronizar e melhorar a qualidade das informações, racionalizar os custos, gerar maior eficácia e

Esse projeto da NFS-e visa ao benefício das administrações tributárias ao padronizar e melhorar a qualidade das informações, racionalizar os custos, gerar maior eficácia e

Q285824

Contabilidade Geral

A indústria de caminhões pesados, para instalar uma nova unidade fabril num determinado município, recebeu da respectiva Prefeitura uma subvenção para investimento, na forma de um terreno, tendo como contraprestação, além da construção do parque fabril e das obras de contenção e saneamento do riacho que passa perto do local, a geração de 1.500 empregos para moradores da cidade e arredores.

No mercado local, esse terreno, fartamente documentado, tem avaliação potencial de R$ 4.000.000,00 e, para venda, nas condições atuais, o valor justo é de R$ 1.500.000,00.

A indústria aceitou as contrapartidas impostas pela Prefeitura. Emitida na posse do terreno, iniciou, em seguida, as obras de preparo do terreno para a instalação do seu parque fabril.

Considerando, exclusivamente, as informações recebidas, a indústria deve realizar o seguinte lançamento:

No mercado local, esse terreno, fartamente documentado, tem avaliação potencial de R$ 4.000.000,00 e, para venda, nas condições atuais, o valor justo é de R$ 1.500.000,00.

A indústria aceitou as contrapartidas impostas pela Prefeitura. Emitida na posse do terreno, iniciou, em seguida, as obras de preparo do terreno para a instalação do seu parque fabril.

Considerando, exclusivamente, as informações recebidas, a indústria deve realizar o seguinte lançamento:

Q285823

Contabilidade Geral

Uma companhia contraiu um empréstimo para pagar, de uma só vez, ao final de 12 meses, no último dia do mês do vencimento, no valor de R$ 2.240.000,00, incluindo no mesmo os juros prefixados de R$ 240.000,00. No último dia do mês, dia do vencimento, em que o empréstimo completou o 5

o mês, a companhia procurou a financeira, propondo a quitação antecipada do empréstimo no dia seguinte.

A financeira quitou o empréstimo no dia proposto, após a confirmação da transferência bancária de R$ 2.080.000,00, realizada pela companhia.

Sabe-se que a companhia adota o princípio da competência de forma rigorosa, realizando todos os ajustes dele decorrentes, impreterivelmente, no último dia de cada mês.

Considerando-se, exclusivamente, as informações recebidas e a boa técnica contábil, o registro contábil dessa quitação, num só lançamento, no dia aprazado, feito pela companhia, é:

A financeira quitou o empréstimo no dia proposto, após a confirmação da transferência bancária de R$ 2.080.000,00, realizada pela companhia.

Sabe-se que a companhia adota o princípio da competência de forma rigorosa, realizando todos os ajustes dele decorrentes, impreterivelmente, no último dia de cada mês.

Considerando-se, exclusivamente, as informações recebidas e a boa técnica contábil, o registro contábil dessa quitação, num só lançamento, no dia aprazado, feito pela companhia, é:

Q285810

Contabilidade Geral

O Conselho Federal de Contabilidade (CFC), pela Resolução CFC no 1.374/2011, de 8 de dezembro de 2011, deu nova redação à NBC TG ESTRUTURA CONCEITU- AL – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro. No Capítulo 4 - Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis: texto remanescente, contempla os Passivos a partir do item 4.15. No item 4.17, estabelece que a liquidação de uma obrigação presente geralmente implica a utilização, pela entidade, de recursos incorporados de benefícios econômicos, a fim de satisfazer a demanda da outra parte.

De acordo com o exposto, considere as afirmações a seguir.

I - A liquidação de obrigação presente pode ocorrer por transferência de outros ativos.

II - A liquidação de obrigação presente pode ocorrer por prestação de serviços.

III - A liquidação de obrigação presente pode ocorrer por conversão da obrigação em item do patrimônio líquido.

É correto o que se afirma em

De acordo com o exposto, considere as afirmações a seguir.

I - A liquidação de obrigação presente pode ocorrer por transferência de outros ativos.

II - A liquidação de obrigação presente pode ocorrer por prestação de serviços.

III - A liquidação de obrigação presente pode ocorrer por conversão da obrigação em item do patrimônio líquido.

É correto o que se afirma em

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q284379

Contabilidade Geral

Este é o rol das contas utilizadas na escrita da empresa Três Emes de Mercadorias S.A., com os respectivos saldos apurados no fim do exercício de 2011:

Ações de Coligadas 100

Aluguéis Ativos 80

Bancos c/Movimento 200

Capital Social 750

Clientes 500

Custo das Vendas 700

Despesas antecipadas 60

Depreciação Acumulada 70

Fornecedores 700

Impostos a Recolher 260

Juros Passivos 70

Máquinas e Equipamentos 180

Mercadorias 800

Móveis e Utensílios 120

Prejuízos Acumulados 70

Provisão p/ Devedores Duvidosos 60

Receita de Vendas 850

Reserva de Capital 60

Reserva Legal 90

Salários 150

Títulos a Pagar Longo Prazo 190

Títulos a Receber Longo Prazo 150

Tributos 70

Elaborando-se um balancete de verificação com estas contas, vamos encontrar saldos devedores no valor de:

Ações de Coligadas 100

Aluguéis Ativos 80

Bancos c/Movimento 200

Capital Social 750

Clientes 500

Custo das Vendas 700

Despesas antecipadas 60

Depreciação Acumulada 70

Fornecedores 700

Impostos a Recolher 260

Juros Passivos 70

Máquinas e Equipamentos 180

Mercadorias 800

Móveis e Utensílios 120

Prejuízos Acumulados 70

Provisão p/ Devedores Duvidosos 60

Receita de Vendas 850

Reserva de Capital 60

Reserva Legal 90

Salários 150

Títulos a Pagar Longo Prazo 190

Títulos a Receber Longo Prazo 150

Tributos 70

Elaborando-se um balancete de verificação com estas contas, vamos encontrar saldos devedores no valor de:

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q284377

Contabilidade Geral

O lançamento contábil apropriado para registrar o recebimento de notas promissórias no valor de R$ 400,00 com descontos de 8% é o que segue abaixo:

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q284376

Contabilidade Geral

Estes são alguns títulos contábeis constantes no plano de contas da empresa. Com base neles indique a opção

incorreta.

Mercadorias

Imóveis em Construção

Capital a Realizar

Receita de Vendas

Custo das Mercadorias Vendidas

Fornecedores Impostos a Recolher

Impostos

Juros Ativos

Juros Passivos

Juros Ativos a Vencer

Juros Passivos a Vencer

Juros a Pagar

Juros a Receber

Entre os títulos listados acima, podemos identificar:

Mercadorias

Imóveis em Construção

Capital a Realizar

Receita de Vendas

Custo das Mercadorias Vendidas

Fornecedores Impostos a Recolher

Impostos

Juros Ativos

Juros Passivos

Juros Ativos a Vencer

Juros Passivos a Vencer

Juros a Pagar

Juros a Receber

Entre os títulos listados acima, podemos identificar:

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q284375

Contabilidade Geral

Observe as seguintes sugestões de lançamento e assinale a opção incorreta.

Q283965

Contabilidade Geral

No final do exercício de uma determinada empresa revendedora de mercadorias, com base nas operações realizadas e registradas na sua contabilidade, pôde constatar o seguinte:

Realizações de despesas pagas antecipadamente.................... R$ 80.000

Receitas recebidas antecipadamente no exercício................... R$ 50.000

Despesas incorridas no exercício e pagas.............................. R$ 120.000

Receitas realizadas no exercício e não recebidas.................... R$ 60.000

Despesas incorridas no exercício e não pagas....................... R$ 200.000

Receitas auferidas no exercício e recebidas........................... R$ 250.000

Com base nessas informações, e de acordo com a legislação vigente, pode-se concluir, quanto ao regime contábil, que o resultado apurado no exercício correspondeu a um:

Realizações de despesas pagas antecipadamente.................... R$ 80.000

Receitas recebidas antecipadamente no exercício................... R$ 50.000

Despesas incorridas no exercício e pagas.............................. R$ 120.000

Receitas realizadas no exercício e não recebidas.................... R$ 60.000

Despesas incorridas no exercício e não pagas....................... R$ 200.000

Receitas auferidas no exercício e recebidas........................... R$ 250.000

Com base nessas informações, e de acordo com a legislação vigente, pode-se concluir, quanto ao regime contábil, que o resultado apurado no exercício correspondeu a um:

Q283960

Contabilidade Geral

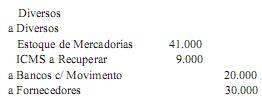

Numa determinada data, o contador de uma empresa comercial, revendedora de mercadorias, realizou o seguinte lançamento no livro Diário:

Essa partida no Diário caracteriza:

Essa partida no Diário caracteriza:

Q280377

Contabilidade Geral

Texto associado

De acordo com a Lei no 6.404/76, pode-se afirmar:

No Ativo, as contas devem estar dispostas em ordem decrescente de grau de exigibilidade dos elementos nela registrados.