Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.752 questões

Q403466

Contabilidade Geral

Com relação à contabilização de operações comerciais e de imobilizado e a conceitos correlatos, julgue os itens subsequentes.

Caso uma empresa tenha apurado R$ 57.600 de COFINS em um exercício em que tenha apurado, também, prejuízo, então a contabilização do valor apurado deverá ser:

débito: despesa de COFINS (conta do ativo);

crédito: COFINS diferida (conta do passivo).

Caso uma empresa tenha apurado R$ 57.600 de COFINS em um exercício em que tenha apurado, também, prejuízo, então a contabilização do valor apurado deverá ser:

débito: despesa de COFINS (conta do ativo);

crédito: COFINS diferida (conta do passivo).

Q403463

Contabilidade Geral

No que tange à contabilização de operações contábeis, julgue os itens subsecutivos.

No momento da assinatura do contrato de aluguel de um imóvel para servir de sede para determinada empresa, o contador deve registrar os primeiros doze meses no passivo circulante e os meses subsequentes no passivo não circulante,realizando a reclassificação de não circulante para circulante à medida do transcurso do prazo.

No momento da assinatura do contrato de aluguel de um imóvel para servir de sede para determinada empresa, o contador deve registrar os primeiros doze meses no passivo circulante e os meses subsequentes no passivo não circulante,realizando a reclassificação de não circulante para circulante à medida do transcurso do prazo.

Q403461

Contabilidade Geral

No que tange à contabilização de operações contábeis, julgue os itens subsecutivos.

Em uma aplicação financeira com juros prefixados, o valor correspondente aos juros deve ser reconhecido em conta de juros ativos a transcorrer e transferido para resultado pelo transcurso do prazo.

Em uma aplicação financeira com juros prefixados, o valor correspondente aos juros deve ser reconhecido em conta de juros ativos a transcorrer e transferido para resultado pelo transcurso do prazo.

Q403458

Contabilidade Geral

Considere os seguintes eventos:

I aquisição a prazo, em 5/1/X1, de matérias-primas industriais no valor de R$ 5.000;

II liquidação de título de um cliente no valor de R$ 1.000, com juros de R$ 50;

III aquisição à vista, com pagamento por meio de um único cheque, de ferramentas, rações e fertilizantes para uso agrícola.

De acordo com os eventos apresentados acima, julgue os itens subsequentes, a respeito de escrituração contábil.

A escrituração, ato de registrar os fatos contábeis nos livros apropriados, deve ser realizada por meio do método das partidas dobradas.

I aquisição a prazo, em 5/1/X1, de matérias-primas industriais no valor de R$ 5.000;

II liquidação de título de um cliente no valor de R$ 1.000, com juros de R$ 50;

III aquisição à vista, com pagamento por meio de um único cheque, de ferramentas, rações e fertilizantes para uso agrícola.

De acordo com os eventos apresentados acima, julgue os itens subsequentes, a respeito de escrituração contábil.

A escrituração, ato de registrar os fatos contábeis nos livros apropriados, deve ser realizada por meio do método das partidas dobradas.

Q403457

Contabilidade Geral

Considere os seguintes eventos:

I aquisição a prazo, em 5/1/X1, de matérias-primas industriais no valor de R$ 5.000;

II liquidação de título de um cliente no valor de R$ 1.000, com juros de R$ 50;

III aquisição à vista, com pagamento por meio de um único cheque, de ferramentas, rações e fertilizantes para uso agrícola.

De acordo com os eventos apresentados acima, julgue os itens subsequentes, a respeito de escrituração contábil.

O evento III deverá ser contabilizado por meio de partida de terceira fórmula no livro razão.

I aquisição a prazo, em 5/1/X1, de matérias-primas industriais no valor de R$ 5.000;

II liquidação de título de um cliente no valor de R$ 1.000, com juros de R$ 50;

III aquisição à vista, com pagamento por meio de um único cheque, de ferramentas, rações e fertilizantes para uso agrícola.

De acordo com os eventos apresentados acima, julgue os itens subsequentes, a respeito de escrituração contábil.

O evento III deverá ser contabilizado por meio de partida de terceira fórmula no livro razão.

Q403456

Contabilidade Geral

Considere os seguintes eventos:

I aquisição a prazo, em 5/1/X1, de matérias-primas industriais no valor de R$ 5.000;

II liquidação de título de um cliente no valor de R$ 1.000, com juros de R$ 50;

III aquisição à vista, com pagamento por meio de um único cheque, de ferramentas, rações e fertilizantes para uso agrícola.

De acordo com os eventos apresentados acima, julgue os itens subsequentes, a respeito de escrituração contábil.

Apenas o evento I contém os elementos suficientes e essenciais para permitir a escrituração contábil no livro diário.

I aquisição a prazo, em 5/1/X1, de matérias-primas industriais no valor de R$ 5.000;

II liquidação de título de um cliente no valor de R$ 1.000, com juros de R$ 50;

III aquisição à vista, com pagamento por meio de um único cheque, de ferramentas, rações e fertilizantes para uso agrícola.

De acordo com os eventos apresentados acima, julgue os itens subsequentes, a respeito de escrituração contábil.

Apenas o evento I contém os elementos suficientes e essenciais para permitir a escrituração contábil no livro diário.

Q403455

Contabilidade Geral

Considere os seguintes eventos:

I aquisição a prazo, em 5/1/X1, de matérias-primas industriais no valor de R$ 5.000;

II liquidação de título de um cliente no valor de R$ 1.000, com juros de R$ 50;

III aquisição à vista, com pagamento por meio de um único cheque, de ferramentas, rações e fertilizantes para uso agrícola.

De acordo com os eventos apresentados acima, julgue os itens subsequentes, a respeito de escrituração contábil.

Um registro a crédito em determinada conta é um lançamento contábil.

I aquisição a prazo, em 5/1/X1, de matérias-primas industriais no valor de R$ 5.000;

II liquidação de título de um cliente no valor de R$ 1.000, com juros de R$ 50;

III aquisição à vista, com pagamento por meio de um único cheque, de ferramentas, rações e fertilizantes para uso agrícola.

De acordo com os eventos apresentados acima, julgue os itens subsequentes, a respeito de escrituração contábil.

Um registro a crédito em determinada conta é um lançamento contábil.

Q403454

Contabilidade Geral

No que diz respeito ao plano de contas, julgue os seguintes itens.

O elenco de contas deve ser elaborado para guiar os procedimentos de contabilização e estruturado de acordo com as necessidades de cada organização ou, em casos especiais, de certos segmentos econômicos.

O elenco de contas deve ser elaborado para guiar os procedimentos de contabilização e estruturado de acordo com as necessidades de cada organização ou, em casos especiais, de certos segmentos econômicos.

Q403453

Contabilidade Geral

No que diz respeito ao plano de contas, julgue os seguintes itens.

A explicação da função e do funcionamento das contas compõe um documento anexo ao plano de contas, visto que tais informações são do domínio dos técnicos e contadores que utilizarão o rol de contas da organização.

A explicação da função e do funcionamento das contas compõe um documento anexo ao plano de contas, visto que tais informações são do domínio dos técnicos e contadores que utilizarão o rol de contas da organização.

Q403452

Contabilidade Geral

A respeito das contas contábeis: caixa; créditos a receber; provisão para créditos de liquidação duvidosa; impostos a compensar; perdas recuperadas; veículos; depreciação acumulada; custo da mercadoria vendida; impostos a recolher; despesas diferidas; ajuste a valor presente; fornecedores; capital social; e duplicata de tesouraria, julgue os itens subsequentes

Todas as contas listadas que possuem natureza credora são classificadas como obrigações.

Todas as contas listadas que possuem natureza credora são classificadas como obrigações.

Q403451

Contabilidade Geral

A respeito das contas contábeis: caixa; créditos a receber; provisão para créditos de liquidação duvidosa; impostos a compensar; perdas recuperadas; veículos; depreciação acumulada; custo da mercadoria vendida; impostos a recolher; despesas diferidas; ajuste a valor presente; fornecedores; capital social; e duplicata de tesouraria, julgue os itens subsequentes

Mais de seis dessas contas são de natureza devedora.

Mais de seis dessas contas são de natureza devedora.

Q403449

Contabilidade Geral

Considere os seguintes eventos:

I aquisição, à vista, de matérias-primas para processamento industrial;

II venda de mercadorias, a prazo, por preço superior ao praticado nas vendas à vista;

III contratação de novos empregados para a filial da empresa;

IV pagamento, com juros, de duplicata vencida;

V pagamento a trabalhadores eventuais para o descarregamento de um caminhão, no momento da prestação do serviço;

VI perda de mercadorias não cobertas por seguro, em decorrência de inundação na área de estoques;

VII constituição de capital social em dinheiro.

Com base nos eventos apresentados acima, julgue os próximos itens, relativos a atos e fatos administrativos.

Os eventos V e VI exemplificam fatos modificativos

I aquisição, à vista, de matérias-primas para processamento industrial;

II venda de mercadorias, a prazo, por preço superior ao praticado nas vendas à vista;

III contratação de novos empregados para a filial da empresa;

IV pagamento, com juros, de duplicata vencida;

V pagamento a trabalhadores eventuais para o descarregamento de um caminhão, no momento da prestação do serviço;

VI perda de mercadorias não cobertas por seguro, em decorrência de inundação na área de estoques;

VII constituição de capital social em dinheiro.

Com base nos eventos apresentados acima, julgue os próximos itens, relativos a atos e fatos administrativos.

Os eventos V e VI exemplificam fatos modificativos

Q403448

Contabilidade Geral

Considere os seguintes eventos:

I aquisição, à vista, de matérias-primas para processamento industrial;

II venda de mercadorias, a prazo, por preço superior ao praticado nas vendas à vista;

III contratação de novos empregados para a filial da empresa;

IV pagamento, com juros, de duplicata vencida;

V pagamento a trabalhadores eventuais para o descarregamento de um caminhão, no momento da prestação do serviço;

VI perda de mercadorias não cobertas por seguro, em decorrência de inundação na área de estoques;

VII constituição de capital social em dinheiro.

Com base nos eventos apresentados acima, julgue os próximos itens, relativos a atos e fatos administrativos.

Os eventos I e IV são exemplos de fatos permutativos.

I aquisição, à vista, de matérias-primas para processamento industrial;

II venda de mercadorias, a prazo, por preço superior ao praticado nas vendas à vista;

III contratação de novos empregados para a filial da empresa;

IV pagamento, com juros, de duplicata vencida;

V pagamento a trabalhadores eventuais para o descarregamento de um caminhão, no momento da prestação do serviço;

VI perda de mercadorias não cobertas por seguro, em decorrência de inundação na área de estoques;

VII constituição de capital social em dinheiro.

Com base nos eventos apresentados acima, julgue os próximos itens, relativos a atos e fatos administrativos.

Os eventos I e IV são exemplos de fatos permutativos.

Q403447

Contabilidade Geral

Considere os seguintes eventos:

I aquisição, à vista, de matérias-primas para processamento industrial;

II venda de mercadorias, a prazo, por preço superior ao praticado nas vendas à vista;

III contratação de novos empregados para a filial da empresa;

IV pagamento, com juros, de duplicata vencida;

V pagamento a trabalhadores eventuais para o descarregamento de um caminhão, no momento da prestação do serviço;

VI perda de mercadorias não cobertas por seguro, em decorrência de inundação na área de estoques;

VII constituição de capital social em dinheiro.

Com base nos eventos apresentados acima, julgue os próximos itens, relativos a atos e fatos administrativos.

Todos os eventos listados são fatos administrativos, visto que, em algum momento, afetarão o patrimônio da empresa.

I aquisição, à vista, de matérias-primas para processamento industrial;

II venda de mercadorias, a prazo, por preço superior ao praticado nas vendas à vista;

III contratação de novos empregados para a filial da empresa;

IV pagamento, com juros, de duplicata vencida;

V pagamento a trabalhadores eventuais para o descarregamento de um caminhão, no momento da prestação do serviço;

VI perda de mercadorias não cobertas por seguro, em decorrência de inundação na área de estoques;

VII constituição de capital social em dinheiro.

Com base nos eventos apresentados acima, julgue os próximos itens, relativos a atos e fatos administrativos.

Todos os eventos listados são fatos administrativos, visto que, em algum momento, afetarão o patrimônio da empresa.

Q403446

Contabilidade Geral

Considere os seguintes eventos:

I aquisição, à vista, de matérias-primas para processamento industrial;

II venda de mercadorias, a prazo, por preço superior ao praticado nas vendas à vista;

III contratação de novos empregados para a filial da empresa;

IV pagamento, com juros, de duplicata vencida;

V pagamento a trabalhadores eventuais para o descarregamento de um caminhão, no momento da prestação do serviço;

VI perda de mercadorias não cobertas por seguro, em decorrência de inundação na área de estoques;

VII constituição de capital social em dinheiro.

Com base nos eventos apresentados acima, julgue os próximos itens, relativos a atos e fatos administrativos.

Um fato misto é aquele que modifica a situação patrimonial líquida da empresa e, além disso, implica permuta de valores idênticos entre contas patrimoniais, como ocorre nos eventos II e VII.

I aquisição, à vista, de matérias-primas para processamento industrial;

II venda de mercadorias, a prazo, por preço superior ao praticado nas vendas à vista;

III contratação de novos empregados para a filial da empresa;

IV pagamento, com juros, de duplicata vencida;

V pagamento a trabalhadores eventuais para o descarregamento de um caminhão, no momento da prestação do serviço;

VI perda de mercadorias não cobertas por seguro, em decorrência de inundação na área de estoques;

VII constituição de capital social em dinheiro.

Com base nos eventos apresentados acima, julgue os próximos itens, relativos a atos e fatos administrativos.

Um fato misto é aquele que modifica a situação patrimonial líquida da empresa e, além disso, implica permuta de valores idênticos entre contas patrimoniais, como ocorre nos eventos II e VII.

Q403442

Contabilidade Geral

Julgue os itens a seguir, acerca de patrimônio e conceitos correlatos.

O patrimônio de um grupo econômico é a soma dos patrimônios de todas as organizações que o integram, ajustados de acordo com a legislação vigente

O patrimônio de um grupo econômico é a soma dos patrimônios de todas as organizações que o integram, ajustados de acordo com a legislação vigente

Q403441

Contabilidade Geral

Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem

As finalidades da contabilidade incluem auxiliar os gestores de uma organização a exercer seu papel na gestão de negócios

As finalidades da contabilidade incluem auxiliar os gestores de uma organização a exercer seu papel na gestão de negócios

Q403440

Contabilidade Geral

Com relação a conceitos, objetivos e finalidades da contabilidade, julgue os itens que se seguem

A contabilidade consiste em um sistema de informações financeiras destinado a identificar, registrar e comunicar os eventos econômicos de uma organização

A contabilidade consiste em um sistema de informações financeiras destinado a identificar, registrar e comunicar os eventos econômicos de uma organização

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403182

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

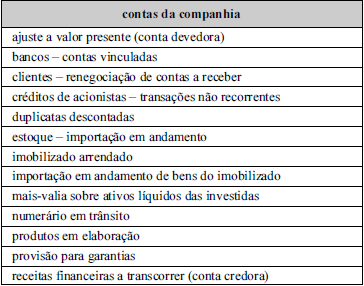

Considerando-se a tabela abaixo, é correto afirmar que todas as contas listadas foram demonstradas no ativo do balanço patrimonial de uma companhia comercial, exceto duplicatas descontadas, provisão para garantias e receitas financeiras a transcorrer (conta credora).

Considerando-se a tabela abaixo, é correto afirmar que todas as contas listadas foram demonstradas no ativo do balanço patrimonial de uma companhia comercial, exceto duplicatas descontadas, provisão para garantias e receitas financeiras a transcorrer (conta credora).

Q401783

Contabilidade Geral

Conforme os princípios fundamentais da contabilidade (Resolução CFC no 750/1993), assinale a alternativa correta.