Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.740 questões

De acordo com o Código de Ética Profissional do Contador, no que se refere à aplicação das sanções éticas, NÃO pode ser considerado(a) como atenuante o(a):

Com base na NBC PG 100 - Aplicação Geral aos Profissionais da Contabilidade, relacione os princípios éticos elencados na primeira coluna às respectivas descrições na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Integridade

(2) Objetividade

(3) Comportamento profissional

( ) Obrigação de ser direto e honesto em todos os relacionamentos profissionais e comerciais.

( ) Obrigação de não comprometer seu julgamento profissional ou do negócio em decorrência de comportamento tendencioso.

( ) Obrigação de cumprir as leis e os regulamentos pertinentes e evitar qualquer ação que o profissional da contabilidade sabe ou deveria saber possa desacreditar a profissão.

A sequência CORRETA é:

Uma empresa está ingressando em um novo ramo de atuação e adquirindo, à vista, materiais para estocar. No momento da aquisição desses novos materiais, o valor original da transação era de R$32.100,00; o valor realizável líquido era de R$32.500,00; o valor justo dos materiais era de R$31.900,00; e o valor de venda era de R$33.700,00.

De acordo com a Resolução CFC n.° 750/93 e alterações posteriores, a

transação deverá ser contabilizada pelo valor de:

De acordo com a NBC TG 27 (FR2) - Ativo Imobilizado, assinale a opção que apresenta os custos diretamente atribuíveis a um ativo imobilizado.

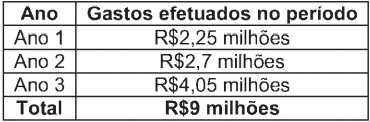

Uma construtora firmou um contrato de construção, na modalidade de preço fixo, para construir uma ponte, receberá por isso a remuneração de R$12 milhões. O prazo estimado para a construção era de três anos. Na data da assinatura do contrato, a construtora estimava os custos totais em R$9 milhões.

Na data da assinatura do contrato e durante todo o tempo gasto na construção, a empresa avaliou que a conclusão do contrato podia ser estimada com confiabilidade.

A construtora apresentou os seguintes gastos atribuíveis ao contrato, efetuados no primeiro, segundo e terceiro anos:

Ao final do Ano 2, os gastos efetuados pela construtora incluíam R$450 mil referentes a materiais adquiridos e estocados no local da obra, que foram utilizados no Ano 3.

A construtora determina o estágio de execução das obras, calculando a proporção dos custos incorridos relacionados aos trabalhos executados em relação ao custo total.

Diante das informações acima, o valor da receita, de acordo com a NBC TG

17 - Contrato de Construção, é de:

De acordo a NBC TG Estrutura Conceituai - Estrutura Conceituai para Elaboração e Divulgação de Relatório Contábil-Financeiro, com relação às características qualitativas da informação contábil, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. A informação necessita, concomitantemente, ser relevante e representar com fidedignidade a realidade reportada para ser útil. Nem a representação fidedigna de fenômeno irrelevante, tampouco a representação não fidedigna de fenômeno relevante auxiliam os usuários a tomarem boas decisões.

II. Comparabilidade, verificabilidade, tempestividade e compreensibilidade são características qualitativas que melhoram a utilidade da informação que é relevante e que é representada com fidedignidade. As características qualitativas de melhoria podem também auxiliar a determinar qual de duas alternativas, que sejam consideradas equivalentes em termos de relevância e fidedignidade de representação, deve ser usada para retratar um fenômeno.

III. O custo de gerar a informação é uma restrição sempre presente na entidade, no processo de elaboração e divulgação de relatório contábil financeiro. O processo de elaboração e divulgação de relatório contábil financeiro impõe custos, e é importante que tais custos sejam justificados pelos benefícios gerados pela divulgação da informação.

A sequência CORRETA é:

De acordo com a NBC TG Estrutura Conceituai - Estrutura Conceituai para Elaboração e Divulgação de Relatório Contábil-Financeiro, as características qualitativas são atributos que tornam as demonstrações contábil-financeiras úteis para seus usuários.

Assinale a opção que apresenta as Características Qualitativas de Melhoria.

Assinale a opção que apresenta uma transação que retrata um lançamento contábil gerador de aumento no Ativo e no Passivo, simultaneamente.

Em relação aos efeitos contábeis referentes aos registros das transações de uma empresa no mês de fevereiro de 2015, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. O pagamento do aluguel do mês anterior, na data de vencimento, diminuiu o Ativo e o Passivo e não gerou nenhuma mudança no Patrimônio Líquido.

II. A compra à vista de mercadorias não alterou o total do Ativo, não alterou o total do Passivo e não gerou nenhuma mudança no Patrimônio Líquido.

III. A aquisição de ações de emissão da própria empresa, à vista, diminuiu o Ativo, não alterou o Passivo Exigível e aumentou o Patrimônio Líquido.

A sequência CORRETA é:

Uma Sociedade Empresária apresentou os seguintes saldos no Ativo Circulante, em 30.11.2014:

Contas a Receber R$80.000,00

(-) Perdas Estimadas em Créditos de Liquidação Duvidosa R$1.920,00

Em dezembro de 2014, foi recebido o valor de R$74.000,00 proveniente do saldo existente em novembro de 2014, e a diferença foi considerada incobrável, uma vez que foram esgotadas todas as possibilidades de recebimento.

Em relação aos efeitos dessa transação, é CORRETO afirmar que:

Na busca da expansão de seu escritório contábil, um contador divulgou, em jornal especializado, que possui qualificação técnica para avaliação de empresas e de haveres, bem como apresentou, com a devida autorização, a lista de seus principais clientes.

Considerando-se o que está estabelecido no Código de Ética Profissional do Contador, é CORRETO afirmar que a atitude do contador:

Considerando-se o Código de Ética Profissional do Contador, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. No desempenho de suas funções, é vedado ao profissional da contabilidade exercer a profissão quando impedido ou facilitar, por qualquer meio, o seu exercício aos não habilitados ou impedidos.

II. No desempenho de suas funções, é vedado ao profissional da contabilidade manter organização contábil sob forma não autorizada pela legislação pertinente.

III. No desempenho de suas funções, é permitido ao profissional da contabilidade valer-se de agenciador de serviços, mediante participação desse nos honorários a receber.

Estão CORRETOS os itens: